【个股价值观】晶丰明源:LED驱动芯片高度比拼成本,并购多产品线谋求转型

个股观点:

1、晶丰明源通过自主研发和外延收购等方式,围绕LED照明电源管理、电机驱动与控制、AC/DC电源管理和DC/DC电源管理四条业务进行布局。

2、晶丰明源主营业务近两年营收下降明显,短期内LED驱动芯片呈现高度成本比拼,MCU、AC/DC业务24Q1带动公司毛利率回暖,DC/DC业务尚处孵化期;

3、晶丰明源的募投项目战略聚焦汽车电源芯片和DC/DC电源芯片,主要竞争对手过去一年业绩也同样表现不佳,行业整体趋寒。

LED照明已经成为全球照明市场的主流,而驱动芯片则是LED照明的核心组件,它的职责包括电源转换、电流控制、电压转换和安全保障等。这些功能确保了LED的有效、稳定运行,同时提高了能源利用效率。随着技术的发展,LED驱动芯片正变得越来越智能和多功能,例如调光、远程控制、环境感应等。未来,它们也将更加智能、节能,通过与物联网结合,给人们带来更好的照明体验。

LED照明驱动芯片龙头多元业务布局

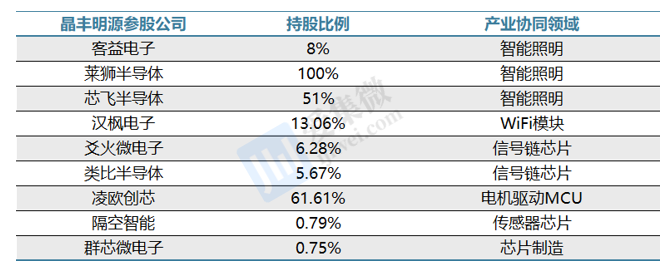

上海晶丰明源半导体股份有限公司(公司简称:晶丰明源,股票代码:688368)自成立以来专注于LED照明驱动芯片领域,目前已成为LED照明驱动芯片细分行业全球市占率第一。2009年2月,公司第一款芯片BP2808流片成功;2014年,公司累计出货10亿颗芯片,年销售额3.4亿元,销售额和出货量均列行业全球第一,同时顺利通过GE/飞利浦的认证,正式进入国际一线品牌客户供应链;2016年,公司销售额5.7亿元,进入上海设计企业销售规模前10名;2019年上市后,公司通过自主研发和外延收购等方式加快拓展其他模拟IC品类,围绕LED照明电源管理、电机驱动与控制、AC/DC电源管理和DC/DC电源管理四条业务加大投入;此后两年,公司收购莱狮半导体和芯飞半导体,成立ACDC事业部和DCDC事业部;近期,公司收购凌鸥创芯38.87%的股权,收购完成后,合计持有其61.61%股权,核心产品延伸至MCU芯片,进一步丰富产品线,以期降低经营业绩波动的风险。

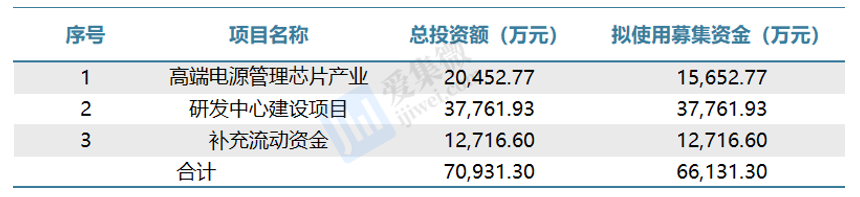

去年7月,晶丰明源推出向不特定对象发行可转换公司债券预案,最初计划募集资金7.09亿元,经多次问询后,募集资金调整为6.61亿元,用于投入高端电源管理芯片产业化项目、研发中心建设项目及补充公司流动资金。根据公告披露,该研发项目的开发,将进一步扩大公司电源管理芯片业务规模,并深化在AC/DC及DC/DC领域的业务布局。

根据年报数据统计,晶丰明源2021年度、2022年度及2023年度,公司归属于母公司所有者的净利润分别为57,851.33万元、-30,697.67万元和-14,634.71万元。因而,晶丰明源此前的LED驱动芯片业务竞争处于白热化阶段,基于此,其希望完成此次融资,进而拓展加快家电、汽车和服务器等领域的电源芯片业务发展。

值得提及的是,晶丰明源实际控制人、董事长、总经理胡黎强先生向公司董事会提议公司以自有资金通过上海证券交易所交易系统以集中竞价交易方式回购公司已发行的部分人民币普通股(A股)股票,并在未来适宜时机将回购股份用于股权激励以及维护公司价值及股东权益。回购资金总额不低于人民币3,000万元(含),不超过人民币6,000万元(含),回购价格拟不超过人民币130.84元/股。截至2024年4月30日,公司通过上海证券交易所交易系统以集中竞价交易方式累计回购公司股份72.17万股,占公司总股本6293.94万股的比例为1.15%,回购成交的最高价为80.00元/股、最低价为58.05元/股,支付的资金总额为人民币5000.42万元

产品线升级,从高度成本赛道跃进至高技术赛道

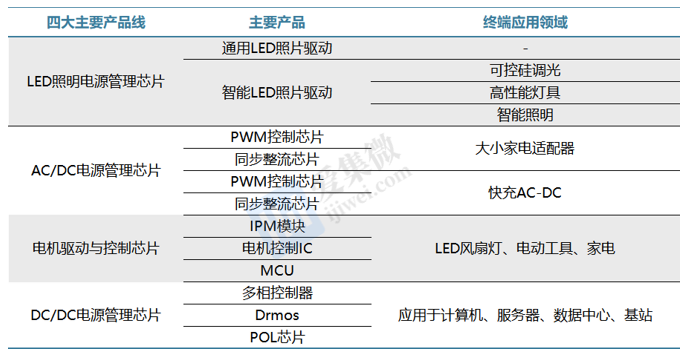

晶丰明源是国内领先的电源管理芯片设计企业之一,公司业务主要分为电源管理芯片和控制驱动芯片两大类,具体包括LED照明电源管理芯片、电机驱动与控制芯片、AC/DC电源管理芯片和DC/DC电源管理芯片四大产品线。

相较通用LED,智能LED的逻辑控制能力大幅升级。一般而言,在电源芯片中,晶圆成本越多意味着逻辑控制越丰富。相较于通用LED驱动,智能LED驱动在三方面体现出了大幅升级:(1)在晶圆成本方面,2020年智能LED 照明驱动的晶圆成本占比为54.79%、显著高于通用LED的35.50%水平,这意味着智能LED照明驱动在逻辑控制方面有着更高的算法难度;(2)在芯片价格方面,智能LED驱动均价达到通用LED驱动均价的两倍;(3)在毛利率方面,智能LED驱动毛利率达到通用LED驱动毛利率的两倍。

“智能LED→家电/快充AC-DC”是晶丰明源第二次产品升级。当前,晶丰明源AC/DC产品主要覆盖通用LED 驱动、智能LED驱动、家电AC-DC、手机AC-DC四类产品,涵盖了中国AC-DC市场80%以上的市场空间,已成为AC-DC产品的平台型公司。

我国作为全球最大的白电制造基地,家电行业芯片市场需求旺盛,而该市场过去长期被国外厂商PI、三肯、安森美等占据,本土配套率较低;另一方面,各种终端手机品牌厂商也在不断推出高功率快充手机,快充手机数量和功率一直在加速上升,苹果、三星等知名手机厂商陆续取消附赠INBOX充电器,给第三方快充品牌产品快速放量的机会。

2020年晶丰明源成立AC/DC 事业部,重点布局应用于家电的内置AC-DC电源芯片及应用于充电器、适配器的外置AC/DC电源。相较LED灯具,大/小家电的价值量更高且生命周期更长,因此,其对电子零配件的产品稳定性和耐用性的要求更高。

快充AC-DC则主要在于输出功率的升级。相较于LED 灯具,手机快充头的价值量更高且工作功率更高,因此,其对电子零配件的性能要求更高。根据晶丰明源年报消息,公司快充产品已成功导入多家国内知名品牌客户、与多家头部电商客户达成合作。

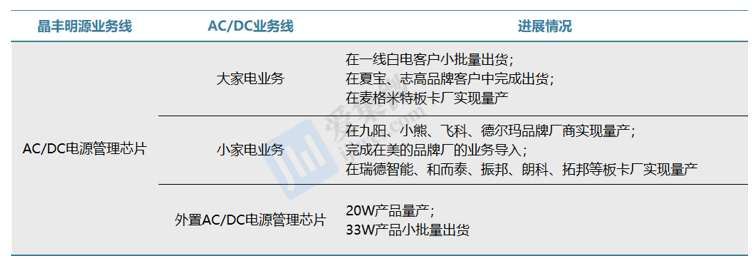

无论是应用在充电器、适配器领域的外置AC/DC业务还是应用在大、小家电的内置AC/DC业务,晶丰明源产品线在2023年都有不同程度的进展。其中,在大家电品牌客户方面已实现部分国际一线白电客户小批量出货、在夏宝及志高等品牌客户中实现出货、在麦格米特等板卡厂实现批量出货;小家电业务中,在九阳、小熊、飞科、德尔玛等品牌厂商中实现量产,在美的等品牌厂商业务导入中,在瑞德智能、和而泰、振邦、朗科、拓邦等板卡厂实现量产;在外置AC/DC电源管理芯片业务方面,在某国内手机品牌厂商处实现20W产品量产、33W产品小批量出货。

晶丰明源控股公司凌鸥创芯专注于电机控制领域集成电路总体解决方案设计。业务方面,凌鸥创芯在大、小家电领域的产品组合方案设计并进入市场验证阶段。其中,应用于大家电的MCU芯片,正在导入多家家电客户并在美的实现量产;应用于小家电的MCU芯片产品,在高速风筒、破壁机、清洁电器、风扇等多个业务领域实现量产出货;在电动出行业务领域,完成国内头部板卡厂批量出货;电动工具应用领域MCU业务稳步增长;在汽车电子方面,凌鸥创芯MCU产品已在多个应用领域实现量产。

最后,晶丰明源由偏重成本控制的AC-DC发展到偏重产品性能的DC-DC推进业务线。作为DC-DC赛道的新进入者,公司选择从技术难度较高的计算机通信领域进行布局,未来DC/DC产品线将推出包含多相控制器、DrMos、eFuse和POL产品在内的整体产品方案。

当前,晶丰明源DC/DC电源芯片产品完成21款产品研发工作。大电流DC/DC电源管理芯片整体解决方案中各产品均已完成研发并取得不同程度市场进展:应用于PC、服务器、数据中心、基站等领域的多相控制器已有多款实现量产;Drmos全系列产品进入客户送样阶段;集成同步降压转换器芯片(POL芯片)进入客户导入阶段,部分产品实现量产;EFUSE进入客户导入阶段。

整体来看,通用LED驱动定位的传统照明赛道属于高度成本比拼赛道;智能LED驱动定位的智能家居对产品提出丰富性和功能性要求的同时,也给企业带来了一定的利润空间;AC/DC电源管理产品线完成了一定的平台化布局,整体价值量更高且产品生命周期也更长;DC-DC产品定位对电子终端内部的技术要求更高,也进一步打开了晶丰明源的估值天花板。

主业连年下滑,新业务线仍在孵化

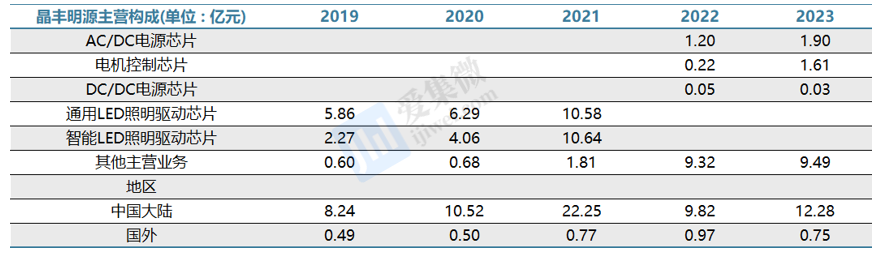

从晶丰明源的过往营收来看,公司的主营业务萎缩的非常严重,这也在一定程度上倒逼公司进行二次创业。从数据整理来看,公司LED照明驱动芯片在2019-2021年有着非常快速的增长,营业额从8.13亿元快速上升至21.22亿元。公司作为LED照明驱动芯片行业的绝对龙头,在2020年市占率接近三成,并拥有充足的产能保证,和下游的定价权。自2020年10月连续涨价五次,直接驱动业绩提升。

随后众多LED芯片企业持续扩产,大幅增加产能,从而引起在通用照明领域的LED驱动芯片供需结构阶段性失衡。进入到2022年,包括植物照明、户外照明等在内的下游终端需求增长乏力,导致LED驱动芯片企业业绩纷纷下滑,晶丰明源更是未能幸免,2021年、2022年相关业务骤降至9.32亿元、9.49亿元。

此外,晶丰明源通过并购而来的新业务线,虽然有着一定程度的增长,但业务占比仍然较小。AC/DC业务线2023年实现58.21%的增长至1.90亿元,众产品线销售均出现不同程度增长,但整体市场竞争也较为激烈,产品单价出现却出现下降;MCU产品线的收入主要来自凌鸥创芯,此前该公司的业绩对赌也均是踩线完成,该业务线的营收增长也主要是由于股权持股比例的大幅提升;DC/DC产品线的营收规模惨淡,多项业务仍处于研发阶段。因而,当前并不能看到公司业务回暖的积极态势。

而在2024Q1的业绩报告中,晶丰明源增长亮点主要体现在AC/DC产品线和MCU产品线。24Q1公司AC/DC电源管理芯片实现收入0.59亿元,同比增长56.26%;24Q1电机驱动与控制芯片实现收入0.57亿元,同比增长663.90%。晶丰明源布局的新业务线正呈现一定程度的复苏。

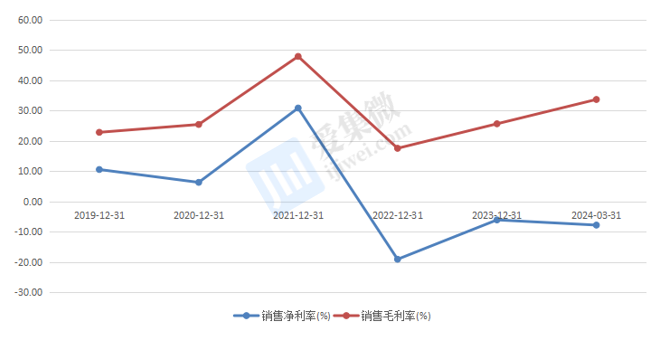

毛利率和净利率表现方面,MCU业务线短期内带领晶丰明源走出低谷。2024年第一季度,公司主营业务产品实现综合毛利率33.71%,同比上升10.51个百分点,较2023年第四季度环比上升5.12个百分点。其中,LED照明电源管理芯片产品毛利率为28.20%,同比增加7.34个百分点;电机驱动与控制芯片产品毛利率为43.53%,同比增加24.45个百分点。但考虑到家居照明、消费电子景气度尚未完全恢复,毛利率能否进一步提升仍需观察,盈利能力修复周期可能仍然较长。

库存方面,晶丰明源存货周转速度提升,存货周转天数较上年缩短约37天,报告期初积压长库龄存货本报告期基本消耗完毕,资产减值损失较上年同期下降89.13%。根据年报口径,其中,公司LED照明电源管理芯片产品呆滞库存清理完毕,因而产品毛利率恢复至常态化水平。

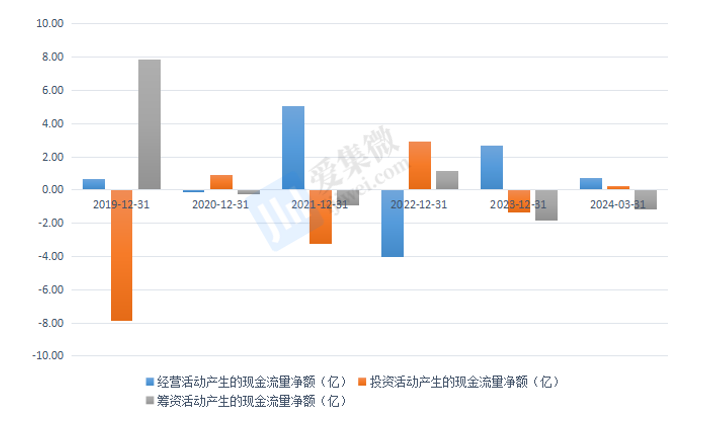

晶丰明源2023年实现经营性现金流净额转正为2.67亿元,公司在采取了一系列措施,包括库存清理和产品成本结构优化等,这些措施可能对经营性现金流产生了积极影响,也从侧面说明公司的主营业务已经恢复了一定的造血能力;筹资活动产生的现金流量净额变动幅度为-256.53%,这可能是由于公司减少借款金额并归还长短期借款。

然而,晶丰明源的募投项目战略聚焦汽车电源芯片和DC/DC电源芯片,主要竞争对手杰华特、必易微、芯朋微业绩过去一年也同样表现不佳,行业整体趋寒。其中,芯朋微2023年收入7.8亿元,同比增长8.45%,实现净利润0.56亿,同比减少33.8%;必易微2023年收入5.78亿元,增长10%;杰华特2023年收入13.31亿元,亏损5.33亿元。

整体来看,晶丰明源在2023年虽然面临一定的经营挑战,但通过一系列措施,如库存清理、产品成本结构优化等,公司在营业收入增长和减少亏损方面取得了进步。同时,公司的现金流状况良好,整体财务状况仍保持在可控范围内。但新的业务线营收占比规模仍然较小,公司确实需要保证研发,以确保在行业竞争中,不断提升产品市占率,晶丰明源寄希望新的产品线胜算究竟几何,犹未可知。