【头条】需补税1800亿?富士康紧急辟谣;

1.A股227家汽车供应商前三季度研发支出合计364.8亿元;

2.东芯半导体参展IIC 2023:秀存储实力,斩获年度杰出创新企业奖;

3.小米14系列订单超预期太多,手机行业复苏释放积极信号;

4.需补税1800亿?富士康紧急辟谣;

5.OPPO与传音进军东南亚市场 押注折叠屏手机市场需求;

6.特斯拉跌落!华尔街预估比亚迪将成为全球电动车单季出货量第一;

7.印度不课进口关税 PC厂安了…有利华硕、宏碁等拓市;

8.苹果上季营收连四降 本季财测不如预期 盘后挫逾3%;

1.A股227家汽车供应商前三季度研发支出合计364.8亿元;

集微网消息,在电动智联的技术变革下,汽车产业以创新驱动,创新亦是中国汽车产业发展的灵魂和根本动力,而创新的背后离不开企业持续不断的研发投入。

据笔者统计A股汽车产业链上市公司数据显示,2023年前三季度,227家公司研发支出合计364.8亿元,其中,潍柴动力研发费用56.5亿元位居第一;而研发费用率方面,博俊科技高达159.18%,远超其他企业。

227家汽车零部件公司研发支出合计364.8亿元

对于竞争激烈的中国汽车市场而言,汽车供应商唯有通过持续性的研发投入,才能持续对公司在技术创新能力、竞争优势和市场价值等方面产生积极影响。

据笔者统计数据显示,2023年前三季度,A股227家汽车上市公司合计研发投入费用为364.8亿元,平均每家公司研发投入费用为1.61亿元。

从研发支出金额来看,潍柴动力的研发费用为56.5亿元,位列227家之首。紧随其后分别为华域汽车、均胜电子、福耀玻璃、拓普集团、赛轮轮胎、中鼎股份、宁波华翔、立中集团,研发费用分别为51.52亿元、17.44亿元、9.88亿元、7.08亿元、6.17亿元、6.02亿元、5.64亿元、5.49亿元,均超过5亿元。

研发支出在3亿元(含)~5亿元之间的企业有13家,分别是威孚高科、华阳集团、星宇股份、富奥股份、万向钱潮、银轮股份、一汽富维、万丰奥威、继峰股份、科博达、保隆科技、新泉股份、伯特利。

研发支出在1亿元(含)~3亿元之间的企业有52家,主要有动力新科、双环传动、广东鸿图、航天科技、贵州轮胎、香山股份、万里扬、亚普股份、东风科技、威迈斯、爱柯迪、天润工业、松芝股份、飞龙股份、风神股份、亚太股份、模塑科技、京威股份等。

另外,研发投入在5千万元(含)~1亿元之间的企业有46家;在1千万元(含)-5千万元之间的企业有94家;在1千万元以内的企业有11家。

值得一提的是,在智能电动化趋势下,相关汽车供应商也积极在新能源汽车零部件方面加大投入力度。

以三花智控为例,第三季度研发投入4.16亿,同比增加超60%,其中在新能源汽车零部件上的研发投入增速超70%。随着企业规模不断扩大,公司将持续加大研发投入,创造出具有自主知识产权和有核心竞争力的产品,提升公司在国内外市场的行业地位。

79家公司研发费用率超过20%

研发费用率是指企业在研究开发方面的投入与企业销售收入之间的比例关系,是用于衡量企业在创新方面的投资力度和创新能力的关键指标。

从研发费用率来看,博俊科技的高达159.18%,远超过其他企业;紧随其后的分别有瑞玛精密、骏创科技、宁波方正、超捷股份、祥鑫科技、溯联股份、金杯汽车、天成自控、路畅科技、泰祥股份、嵘泰股份、光洋股份、常熟汽饰、华纬科技、索菱股份、华安鑫创、威迈斯、一彬科技,对应的研发费用率分别为97.57%、85.09%、78.98%、68.81%、68.49%、65.38%、63.46%、62.29%、58.26%、58.10%、57.56%、57.32%、54.89%、53.27%、52.12%、51.92%、50.41%、50.23%,均超过50%。

研发费用率在40%~50%的企业有11家,分别是纽泰格、隆盛科技、众泰汽车、多利科技、一汽富维、三联锻造、上声电子、明阳科技、金钟股份、天铭科技、新泉股份,其研发费用率分别为47.55%、47.05%、46.03%、44.37%、44.11%、44.08%、42.78%、42.23%、42.21%、41.69%、41.53%。

研发费用率在30%~40%的企业有20家,分别是天润工业、坤泰股份、赛轮轮胎、东利机械、鹏翎股份、松原股份、爱柯迪、大地电气、双环传动、腾龙股份、华培动力、沪光股份、联明股份、舜宇精工、浙江荣泰、新坐标、银轮股份、迪生力、保隆科技、星源卓镁。

研发费用率在20%~30%的企业有29家,分别是晋拓股份、云意电气、拓普集团、富奥股份、华阳集团、华密新材、常青股份、岱美股份、豪恩汽电、贵航股份、维科精密、亚通精工、湖南天雁、锡南科技、伯特利、华懋科技、盛帮股份、欣锐科技、凌云股份、中鼎股份、圣龙股份、云内动力、瑞鹄模具、华锋股份、亚太股份、飞龙股份、浙江世宝、西菱动力、川环科技。

另外,研发费用率在10%(含)~20%的企业有46家;在10%以内的企业有102家。

(校对/黄仁贵)

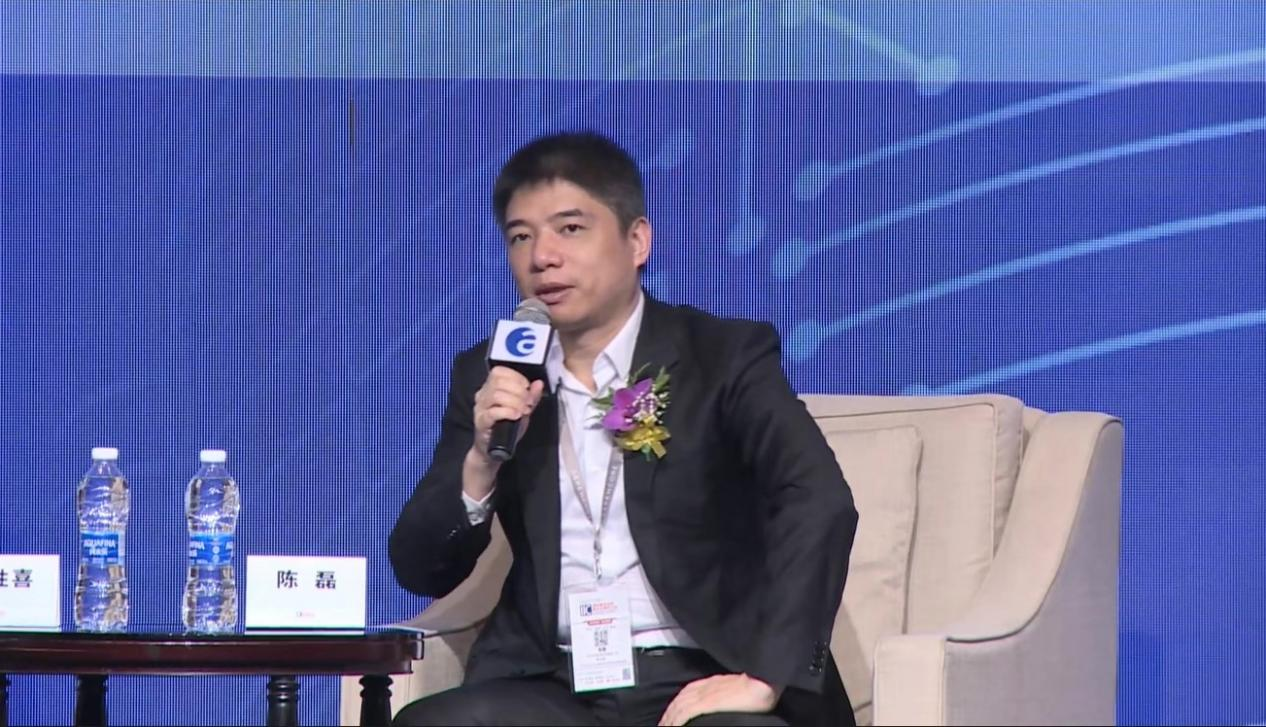

2.东芯半导体参展IIC 2023:秀存储实力,斩获年度杰出创新企业奖;

11月2~3日,2023国际集成电路展览会暨研讨会 IIC Shenzhen 2023举办。此次展会集行业交流、渠道联动、资源聚合为一体,集中国内领先技术企业及国际大厂,共同探讨和交流集成电路行业新风向。

东芯半导体股份有限公司(以下简称东芯半导体)作为国内仅有的少数几家存储芯片Fabless企业,携公司特色技术产品参展IIC Shenzhen 2023,同时公司副总经理陈磊参加同期举办的全球CEO峰会,在圆桌论坛与业界精英互动交流,畅谈半导体未来十年的机遇与挑战。

全面过硬,展会秀芯片实力

东芯半导体股份有限公司成立于2014年,总部位于上海,在深圳、南京、香港、韩国均设有分公司或子公司,矢志成为领先的存储芯片设计公司,服务全球客户。在本次国际集成电路展览会暨研讨会,东芯半导体在1B21展台亮相,携各类NAND Flash、NOR Flash、DRAM等产品参展。

作为Fabless芯片企业,东芯半导体拥有独立自主的知识产权,聚焦于中小容量NAND/NOR/DRAM芯片的研发、设计和销售,是目前国内少数可以同时提供NAND/NOR/DRAM设计工艺和产品方案的存储芯片研发设计公司。公司产品被广泛应用于工业控制、移动设备、安防、物联网、通讯网络等领域,凭借过硬的产品质量和完善多样的产品线,为厂商提供全面解决方案。

东芯半导体SPI NAND Flash作为拳头产品,采用38nm及2xnm的成熟工艺制程,目前已经推进至1xnm先进工艺制程。产品支持3.3V/1.8V电压及WSON、BGA多种封装形式,满足各类设备需求。凭借优秀的国产技术以及可靠的质量,东芯半导体NAND Flash赢得市场认可。

NOR Flash方面,东芯半导体自主设计的SPI NOR Flash使用ETOX工艺,产品容量覆盖64Mb至1Gb,电压为1.8V,提供通用SPI接口。产品支持Single/Dual/Quad SPI和QPI四种指令模式、DTR传输模式和多种封装方式,应用广泛。

在DRAM领域,东芯半导体拥有DDR3(L)、LPDDR产品线,已经被广泛应用于网络通信、消费电子、智能终端、物联网等设备。DDR3(L)作为主流产品具备高传速速率,可提供1.5V/1.35V两种电压模式,提供LPDDR1、LPDDR2、LPDDR4X多种选择。低功耗、高带宽的特点,非常适合应用在各种移动设备中。

此外,东芯MCP系列产品具有NAND Flash和DDR多种容量组合,Flash和DDR均为低电压的设计,核心电压1.8V可满足目前移动互联网和物联网对低功耗的需求。其中DDR包含LPDDR1/LPDDR2两种规格使其选择更加灵活丰富。MCP可将Flash和DDR合二为一进行封装,简化走线设计,节省组装空间,高效集成电路,提高产品稳定性。

存力构筑基石,未来充满挑战

2023年以来,AI、新能源汽车、自动驾驶、智能穿戴等加速变革,种种新兴技术正不断涌现,这一切背后的源动力都是“芯片”。半导体如今正取代石油,成为全球主要经济体争抢的“战略资源要地”。

以“科技向善,半导体赋能”为主题的2023全球CEO峰会于11月2日举办,魏少军博士等十余位演讲嘉宾轮番登台,通过一系列主题演讲,为观众带来半导体对科技和经济发展的影响,展望未来技术趋势和新兴应用机会,并共同探讨如何在复杂多变的全球局势下达成协作共赢,让半导体产业持续健康地发展。

东芯半导体股份有限公司副总经理陈磊,在全球CEO峰会最后的“预见:科技新十年”圆桌论坛登台,与来自Imagination、博世、斯沃特、峰岹科技、英诺达的多名嘉宾畅谈半导体行业的当前与未来,展望未来新十年前沿科技与产业的脉络趋势。

未来十年科技将如何改变世界?论坛嘉宾给出了各自不同的观点,AI技术、软件定义汽车、EDA、传感器到节能环保等方向,皆有众多机遇和前景。但不论是主持人还是嘉宾,都认为预测未来十年很难,充满挑战,不像此前个人电脑、智能手机出现那样有明确趋势;不过,AI技术势必将在未来扮演关键角色。

陈磊认为,改变未来的新技术肯定正在研发中,不可能在未来某个点凭空出现。目前AI、元宇宙等领域的技术,可以分为三点:感知、传输、计算,不过最近国内又提出了“存力”这一观点。存储能力作为基石,决定数据是否被可靠存储,AI运算产生的结果,同样需要进行“存储”动作。

目前存储芯片主要包括NAND、DRAM、NOR Flash三大类,是半导体领域最大的单一市场,占比约1/3。陈磊表示,现阶段存储行业面临的挑战,是几乎所有电子类应用都需要存储器,但是要求各不相同。此外,如何缩小封装,如何降低功耗的同时提高性能,是接下来持续要面对的挑战。存储器作为人工智能、大数据、自动驾驶等领域的底层基础,势必会继续扮演重要的角色,随着技术发展,未来也会有更多新型存储器投入实际应用。

陈磊还透露,东芯半导体努力在产品可靠性上不断提升,目前在NAND和NOR Flash均有产品通过AEC-Q100测试,未来将适用于更严苛的车规应用环境。

创新驱动,东芯半导体再获殊荣

本届IIC最后颁发2023全球电子成就奖,东芯半导体凭借卓越的研发实力以及稳健可靠的产品,成功荣获“2023全球电子成就奖之年度杰出创新企业”。这一奖项,是对东芯半导体多年来深耕存储领域的充分认可。

在2022年,东芯半导体就已凭借SPI NAND Flash产品一举斩获“2022全球国际电子成就奖之年度存储器”奖项,一年过后再获殊荣,体现了东芯半导体在创新驱动下,企业综合实力的进一步增强。

“中国芯”加速发展的今天,东芯半导体通过不断研发迭代,完善存储芯片产品线,与上下游企业一道,取得了一个又一个成果。存储芯片是电子科技领域的关键,东芯半导体未来将持续研发的同时,丰富产品并提高可靠性,与产业链共同协作,努力为客户建立完善的生态链和服务,在终端市场为中国芯再增光添彩。

3.小米14系列订单超预期太多,手机行业复苏释放积极信号;

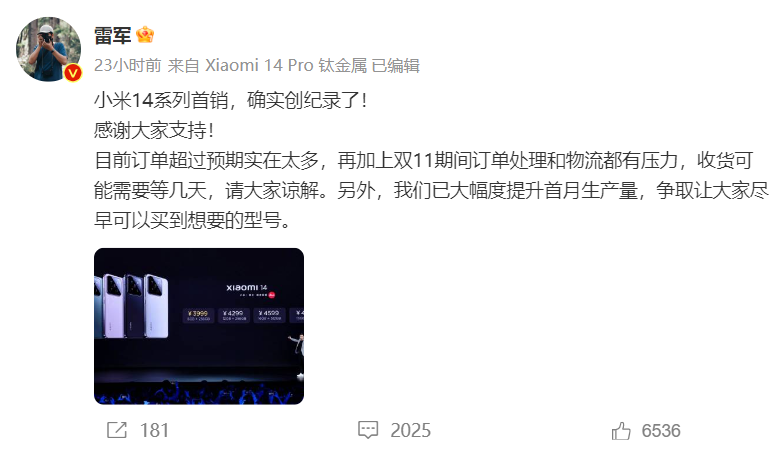

集微网消息,11月2日,小米董事长雷军发文表示,小米14系列首销,确实创纪录了!目前订单超过预期实在太多,再加上双11期间订单处理和物流都有压力,收货可能需要等几天,请大家谅解。另外,我们已大幅度提升首月生产量,争取让大家尽早可以买到想要的型号。

小米14多项先进创新交汇,在性能、影像、日常体验等多个领域,全面跨越式升级。雷军此前在发布会上表示,小米14越级对标iPhone 15 Pro,甚至在很多地方都已经有很大的超越。在性能方面,小米14系列配备最新的骁龙8 Gen3芯片,还有徕卡镜头和快速充电功能;小米14 Pro版更是首次配有钛合金边框,整个质感和总量都得到优化。

10月31日,小米14系列迎来首销,再掀一轮新的购机热潮。在开售5分钟的时间里,小米14系列首销销量大增600%,是上一代13系列首销总量的6倍。另据京东平台数据,小米14超iPhone 15 Pro首销量,打破了平台最近一年来的单品销售纪录。

要知道小米14系列首批备货量超上一代一倍以上,实现首批销量翻倍。在如此激进的备货下,小米14系列仍出现供货紧张,需要大幅提升生产量,这又说明了什么?

行业分析师认为,经过两年半漫长的智能手机调整期,近期手机产业链在华为Mate 60系列和苹果iPhone 15系列等新机带动下出现复苏迹象。市场研究机构Counterpoint报告也显示,2023年第三季度,中国智能手机销量同比下降3%,同比降幅收窄,表明手机市场可能已经见底。

与此同时,随着厂商坚定投入并优化渠道激励措施,中国手机市场逐渐释放走出低谷的信号。华为下半年开始也会对竞争格局起到鲶鱼效应。手机厂商将积极扩充产品布局、加快迭代节奏,来刺激消费者换机。

行业分析师表示,据产业链跟踪,消费电子行业备货旺季已拉开序幕,手机面板、存储、模组等细分行业数据全面升温。基于终端补库存需求的体现,2023年第三季度消费电子产业链延续第二季度以来的弱复苏趋势,第四季度出货展望则更加积极。

目前华为Mate 60系列、苹果iPhone 15系列以及小米14系列已相继发布。未来,一加12、iQOO 12系列、魅族21系列、荣耀Magic 6系列、vivo X100系列等众多新机将发布,有望迎来一波新机潮。中国手机市场出货量出现回暖迹象,有望带动产业链基本面改善。

这从高通最新财报交流中亦可佐证。美国当地时间11月1日,高通在美股盘后发布了2023年财年第四财季及全财年(截至2023年9月24日)业绩报告,多项数据超出分析师预期,且公司给出回暖信号。高通表示,智能手机销售下滑终于开始缓解,且与苹果续约有助于提振其前景。该公司财务总监Akash Palkhiwala也在电话会议上透露,“全球3G、4G、5G手机需求出现稳定的早期迹象。” 且高通预计2023年使用其手机芯片的总出货量将较去年下降“中到高个位数百分比”,这也好于公司此前预期。

申港证券近期报告指出,随着8月以来多个爆款新品上市,中国智能手机市场热度回暖,消费者需求出现好转,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹,消费电子景气度复苏回暖的确定性在不断增强。

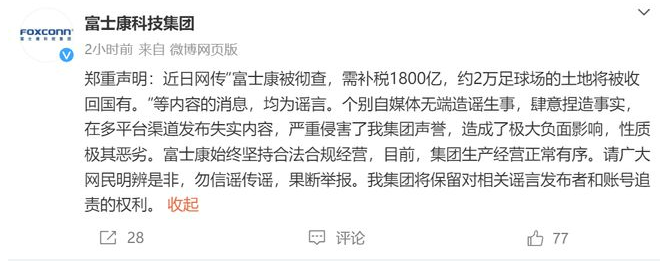

4.需补税1800亿?富士康紧急辟谣;

集微网消息 11月2日,富士康科技集团发布声明称,近日网传“富士康被彻查,需补税1800亿,约2万足球场的土地将被收回国有”等内容的消息,均为谣言。

该声明称,个别自媒体无端造谣生事,肆意捏造事实,在多平台渠道发布失实内容,严重侵害了集团声誉,造成了极大负面影响,性质极其恶劣。富士康始终坚持合法合规经营,目前,集团生产经营正常有序。集团将保留对相关谣言发布者和账号追责的权利。

此前,有博主在社交媒体上发文称,富士康将补税1800亿元,部分土地被回收,而富士康也开始改革,宣布实行八小时工作制和周末双休制度。该博主表示,苹果公司也对这样的处理结果因此松了一口气,因为富士康是苹果的代工厂之一。

在社交平台上,不少自称富士康方面的员工驳斥了这一观点,称“正在加班,并无双休“,也有来自深圳富士康员工称,其所在的iPEBG事业群正做五休二,“产能上来了,往年11月、12月也不怎么加班,但今年似乎来的早了些。”

10月22日,环球时报报道称,税务部门近期依法对富士康集团在广东、江苏等地的重点企业进行税务稽查,自然资源部门对富士康在河南、湖北等地的重点企业用地情况进行现场调查。

随后,富士康母公司鸿海精密发布公告称,针对媒体报道的富士康旗下多家企业被调查一事,“合法合规为鸿海在全球各地的基本原则。集团会积极配合相关单位的作业办理。”

富士康是苹果手机和索尼等电子设备的制造工厂,2022年营收达2160亿美元。鸿海主要生产基地分布在国内多个省份,员工数达76.7万人。富士康官网显示,1988年,富士康投资中国大陆,在大陆有40余个园区,高峰期有百万员工,是全球最大的电子科技智造服务商。

河南郑州是富士康的主要手机生产地,郑州富士康在当地有三个厂区,郑州厂区是富士康为苹果生产iPhone的主要制造基地,有超过90条生产线,约35万名工人。郑州市航空港区综合保税区和口岸服务局相关负责人曾表示,富士康在该地区全年实现进出口总额约4600多亿元。

富士康受税务稽查消息传出后,富士康母公司鸿海和富士康旗下子公司工业富联股价有所走弱,10月23日~11月2日,鸿海累计下跌6.28%,工业富联股价累计下跌9.71%。

THE END

5.OPPO与传音进军东南亚市场 押注折叠屏手机市场需求;

集微网消息,随着华为的回归加剧了国内市场的竞争,OPPO、传音等一些中国智能手机制造商进军东南亚市场,这一押注将为明年的销售复苏铺平道路。

OPPO长期以来一直是新加坡第三大智能手机制造商,占有16%的市场份额。IDC的数据显示,三星和苹果合计占据71%的市场份额。OPPO于今年9月在新加坡举行了两款高端折叠屏智能手机Find N3和N3 Flip的全球发布会。

OPPO海外首席营销官Elvis Zhou表示,智能手机行业最终将在2024年和2025年走上复苏之路,而折叠屏智能手机将是这一增长的关键。虽然出货量没有那么高,但折叠屏智能手机每年的增长速度都超过100%,平均售价远高于普通智能手机,这创造了很大的价值,也是我们全力投入折叠屏手机的原因。

OPPO亚太区总裁Andy Shi表示,新加坡是对东南亚地区具有重大经济和政治影响力的重要枢纽,大量出差的高端手机用户是该地区的关键影响者,我们在这里推出是为了利用这一优势在市场上进一步发展。Andy Shi认为尽管宏观经济存在不确定性,但OPPO预计明年亚太地区将出现温和增长。

另外,传音旗下的Tecno长期以来一直专注于非洲的入门级机型,该公司在新加坡发布了最新的翻盖式折叠屏智能手机,也已开始进军东南亚市场。

按出货量计算,传音在4月至6月期间超越vivo,成为全球第五大智能手机制造商,并在接下来的三个月中保持了这一势头。Canalys的数据显示,该公司凭借在非洲和拉丁美洲新兴市场的成功,已成为包括菲律宾在内等地区的第一大参与者,以及印度尼西亚的前五名参与者。

市场研究机构IDC分析师Will Wong表示,东南亚是中国智能手机厂商看到增长机会的少数几个地区之一,“欧洲市场因俄乌冲突旷日持久,经济不冷不热;中东,新的地缘政治之争正在兴起;华为卷土重来,中国市场过于拥挤;他们在北美没有太多机会。”

Canalys分析师Sheng Win Chow表示:“东南亚是OPPO和传音等公司发展高端用户的好地方,因为苹果并没有在这里投入大量资源,此外该地区的经济正在改善和蓬勃发展。”(校对/孙乐)

6.特斯拉跌落!华尔街预估比亚迪将成为全球电动车单季出货量第一;

比亚迪周二 (1 日) 公布 10 月的电动车销量。总计卖 了 30.11 万辆乘用车,包括 16.55 万辆纯电动车,同比成长 60%,以及 13.56 万辆插电式混合动力车,同比成长 19%。

整个第 3 季,比亚迪纯电动车出货量约为 43.2 万辆,特斯拉 (TSLA-US) 出货量约为 43.5 万辆。这是两家公司有史以来最接近的一次。

华尔街估计,比亚迪第 4 季纯电动汽车出货量将达到 49 万辆,特斯拉则为 47.5 万辆,比亚迪将成为全球电动车单季出货量第一。这将是特斯拉首次从榜首位置上跌落,但特斯拉的海外投资人未必认为这是个坏消息。

比亚迪纯电动车销售增加,既代表低价电动车存在广阔市场空间,也暴露出特斯拉 CEO 马斯克的一个冒险赌注:延后生产低价汽车。这是特斯拉正在努力的事情,2019 年就已经推出的新车型电动皮卡 Cybertruck 将于本月交车,特斯拉需要新车型来保持销量成长,华尔街也同意这一点,虽然电动皮卡即将到来,但低价小型新车型的上市时间仍不确定。

对于投资人来说,真正应该关心的不是谁的销量高,而是电动车市场成长是否符合预期。

更重要的是,比亚迪汽车大部分销量集中在中国,而特斯拉则在全球所有主要市场进行销售。与此同时,特斯拉汽车的价格也高于比亚迪;特斯拉销售额除以销量得出的单价大约为 5.4 万美元,而比亚迪的平均单价大约为 2.8 万美元。

在特斯拉推出新车型之前,比亚迪的规模越大,投资人就越关注特斯拉的电动皮卡,以及型号较小、价格较低新车型的时机。

让比亚迪和特斯拉的投资人都感到欣慰的是,中国电动车市场仍然强劲。除了比亚迪之外,蔚来、小鹏和理想在 10 月销量合计达到 7.65 万辆,同比增加约 200%。这 4 家电动车制造商占中国纯电动车市场总量的 30% 至 40%。

截至 9 月,特斯拉在中国的纯电动车销量约为 43.3 万辆,同比增加约 36%。即使如此,特斯拉不会轻易失去全球第一的位置。

市场预计,特斯拉今年全年出货量将达到约 180 万辆,仍然稳居年度冠军宝座;比亚迪的全年纯电动车出货量约为 150 万辆。

特斯拉是全球最大电动车制造商,比亚迪则是中国最大电动车制造商。规模带来获利,特斯拉和比亚迪是全球仅有的两家能够持续获利的电动车制造商。近几个月来,中国电动车价格战愈演愈烈,多家公司不得不通过降价来维持市占率。

在比亚迪 10 月中旬公布第 3 季业绩预告后,股价随之上涨,特斯拉投资人同样将其视作一个好兆头。以哈默尔 (Patrick Hummel) 为首的瑞银分析师表示,与传统汽车公司相比,比亚迪可持续成本优势大约为 25%。

他表示,特斯拉可能会与中国竞争对手一起增加其市占率。在中国市场,比亚迪和特斯拉可能成为赢家,而福斯和雷诺则注定会失败。瑞银预计,特斯拉将于 2025 年或 2026 年推出小型电动车,由于该公司简化生产流程,该电动车可能会以低成本优势,成为经济实惠市场区隔中最畅销的车型。钜亨网

7.印度不课进口关税 PC厂安了…有利华硕、宏碁等拓市;

两位政府消息人士告诉路透,印度政府核准包括台湾的华硕、宏碁,以及苹果、戴尔、三星、联想、小米、IBM等110家厂商进口笔记型电脑、平板电脑、个人电脑(PC)产品到印度。印度本来要课征非印度制造笔电关税,现在不用了,台厂松口气,有利拓展印度笔电市场。报导称,印度政府对电脑商品输入实施新制度,新的“进口管理系统”周三(1日)开始生效,进口电脑产品到印度,要先取得官方授权,目的在监管出货状况。

外电指出,印度上月宣布笔电、平板、个人电脑新的进口规则,原本印度政府想执行新的许可证制度,但遭到业者与华府的批评后撤回,改以登记后授权进口的方式进行管理。计划进口相关PC产品的公司,必须先到指定平台注册登记预备进口的数量与价值,首波核发的进口授权效期至2024年9月。

宏碁之前表示,印度为世界第三大经济体,拥有14亿人口,将成为全球成长最快速的经济体之一。该公司身为印度的电脑领导品牌之一,2023年第3季在当地营收创历史新高,较去年同期相比成长近两成。

宏碁指出,长期深耕印度市场,初期推广商用电脑并获得市场肯定,近年来更布局消费性电脑并崭露头角,获得当地消费者青睐。2023年8月单月桌机市场市占年成长亦有32%的亮眼表现(均值5%),是连续五个月年成长率最高的国际电脑品牌。

华硕共同执行长胡书宾之前表示,印度是华硕非常重要的市场,本来就一直有当地的代工厂合作制造笔电和桌电产品,美中贸易战后更积极布局,和印度政府保持密切的沟通管道。对华硕来说,不管是调整进口比重或是数量,都能快速因应,不影响在当地经营。印度不课征笔电进口关税,也有利华硕拓展当地PC市场。经济日报

8.苹果上季营收连四降 本季财测不如预期 盘后挫逾3%;

苹果 (AAPL-US) 周四 (3 日) 盘后公布 2023 会计年度第 4 季财报优于市场预期,却仍是连续第四季营收下滑,显然受到 Mac 和中国市场疲弱影响,加上高层预料本季营收可能无法恢复成长,盘后一度下挫 4%。

苹果仍未提供传统财测,延续 2020 年 2 月迄今的作法,但财务长梅斯特里 (Luca Maestri) 预测,本季 (12 月为止) 营收和去年同期“相似”,代表营收可能无法在重要的年底购物季重返成长。然而苹果强调,本季将比去年同期少一个礼拜。

分析师原本预期本季营收为 1229.8 亿美元,约年增 5%。

苹果执行长库克表示,iPhone 15 在 9 月为止一季的表现优于 iPhone 14 去年同期。他说:“如果观察 iPhone 15 在这段期间的表现,并与去年此时的 iPhone 14 相比,iPhone 15 表现较佳。”该季涵盖 iPhone 15 自 9 月 22 日推出后,大约一周的销售数据。

他还说,苹果售价较昂贵的 Pro 和 Pro Max 因为需求强劲,导致供应受限。

苹果周四稍早收盘上涨 2.07% 至每股 177.57 美元,今年迄今上涨 37%。财报公布后,盘后一度跌 4%,截稿前跌幅仍超过 3%。

FY2023 Q4(9/30 止) 财报关键数字 vs. LGES 访调分析师预期

稀释后 EPS:1.46 美元 vs 1.39 美元

净利:229.6 亿美元 (年增 10.8%)

营收:895 亿美元 (年减不到 1%) vs 892.8 亿美元

毛利率:4.2% vs 44.5%

各终端产品表现 vs. 分析师共识预期

iPhone 营收:438.1 亿美元 (年增逾 2%) vs 438.1 亿美元

Mac 营收:76.1 亿美元 (年减近 34%) vs 86.3 亿美元

iPad 营收:64.4 亿美元 (年减 10%) vs 60.7 亿美元

其他产品营收 (含 AirPods 和 Apple Watch):93.2 亿美元 (年减 3%) vs 94.3 亿美元

服务营收 (含 iCloud、Apple Music、Apple TV+):223.1 亿美元 (年增逾 16%) vs 213.5 亿美元

各地区销售

美洲:401.2 亿美元 (年增不到 1%)

欧洲:224.6 亿美元 (年减 1.5%)

大中华:150.8 亿美元 (年减 2.5%)

日本:55.1 亿美元 (年减不到 1%)

亚太其他:63.3 亿美元 (年增不到 1%)

FY2023 全年财报关键数字

营收:3832.9 亿美元 (年减 3%)

苹果上季营收略胜市场预期,却是连续第四度下滑,创 2001 年迄今最长连跌,每股盈余 1.46 美元,优于华尔街预测。

iPhone 是唯一成长的硬体类别,上季营收年增逾 2%。iPhone 占苹果营收约一半,由于去年此时的 iPhone 14 Pro 产量受到中国制造伙伴停工影响,使今年拥有较轻松的比较基期。

智能手机芯片大厂高通周三盘后乐观预期本季营收可望优于华尔街预期,并透露与中国手机制造商相关的芯片业绩成长 35%,代表该地区消费者踊跃买进非苹手机,让 iPhone 前景蒙上阴霾。

其他硬件方面,Mac 和 iPad 营收明显下滑,穿戴装置营收也不如市场预期。

苹果虽在本周稍早发表 MacBook Pro、iMac 和 M3 处理器,但要到本季财报才能反映销售业绩。

苹果如果在 9 月为止一季并未新的 iPad 或大幅升级配件,可能有助于提振营收,但苹果在上一年度并未发表任何新的 iPad,是该平板电脑 2010 年上市迄今首见,直到本周才发表平价版的 Apple Pencil,而最新的 Apple Watch 和 AirPods 和前代相比也只有微调。

服务则是亮点,以 223 亿美元营收超越市场预期。库克表示,服务部门每项产品都创内部纪录,包括 App Store、广告 (包括与 Google 协议)、iCloud、支付、Apple Music。

苹果上个月提高 Apple TV+、Arcade 和 News + 价格,但还无法呈现在这份财报中。

受高度瞩目的大中华业绩并不理想,上季营收 150.8 亿美元,不但低于去年同期,也远低于彭博访调分析师预测的 170 亿美元。钜亨网