【芯版图】国产半导体设备绝处逢生,导入进程加速迹象显露

集微网消息,半导体产业逆全球化成趋势,多因素下我国半导体设备国产化进度加速,包括刻蚀、沉积、清洗、封装测试、离子注入在内的多个环节已取得一定成绩。根据集微网追踪的国内多个半导体厂商设备采购项目中标数据来看,今年1-6月份,国内半导体设备厂商中标订单数量占比已超50%,相比去年有显著增加,且覆盖的设备种类逐步深入,包含清洗机、多晶硅刻蚀设备、合金退火扩散炉、等离子化学气相沉积设备等关键设备,当然这一数字并不等同国产化率。

或许是出于对供应链安全的考量,近日在招标信息中,“供应商资格要求”一栏也开始出现更多“特殊条件”,包括不允许代理商投标、需要国内制造企业出具一定数量的业绩证明等,预示着国产设备导入进程进入新的阶段,国内设备厂商在市场竞争中逐步走向成熟。

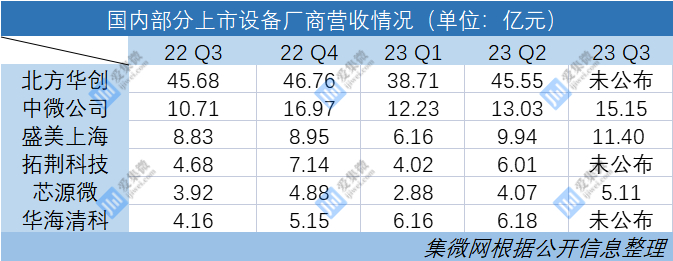

国内设备商营收稳健增长

IC制造设备大致可以分为11大类,50多种机型,其核心有光刻机、刻蚀机、薄膜沉积机、离子注入机、CMP设备、清洗机、前道检测设备和氧化退火设备。封测设备可以分为分选机、划片机、贴片机、检测设备等。

随着半导体市场规模不断扩大,半导体设备市场规模也在持续扩容。数据显示,2017年-2021年,全球半导体设备市场规模从566亿美元提升至1026亿美元,CAGR为12.6%。尽管2022年全球经济下滑明显,下游需求受到显著影响,半导体设备市场仍略有增长。2022年全球半导体设备市场为1076亿美元,其中中国大陆半导体设备销售额占全球销售额26.3%,达到282.7亿美元,超出中国台湾(24.9%)、韩国(20%)、北美(9.7%)。

中国集成电路市场的快速发展有望培育和带动国内设备产业。盛美上海CEO王坚近期分析指出,美日韩装备企业的市场领先得益于其经济科技产业先发优势,中国集成电路装备企业刚刚起来方兴未艾,特别是在中国半导体产业链目前最齐全的背景下,有望实现量变产生质变,装备水平会越来越高。

作为全球主要的半导体芯片生产和消耗国,伴随晶圆代工、封装测试厂的建设热潮,国内设备的消耗亦十分巨大。在此背景下,今年上半年国内上市设备厂商的营收表现,以及制造厂商设备采购项目中标情况均指向,国内设备厂商正在逐步渗透相关设备市场。

通过几家典型的上市公司营收表现可以明显看出,国内设备厂商整体呈稳中有升的趋势,且整体市场规模逐步走高。

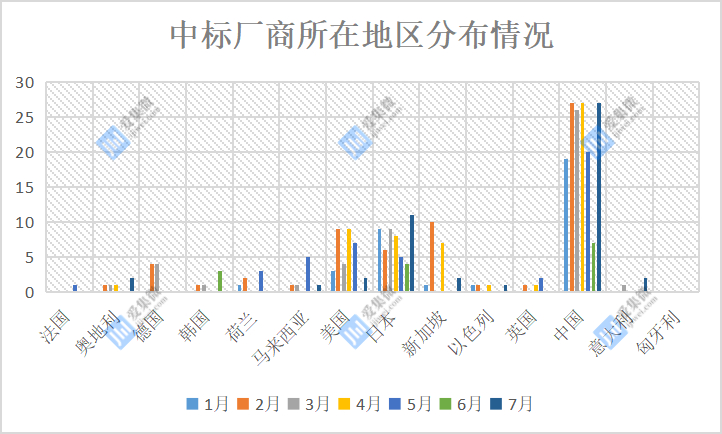

而根据招中标情况可以看出,上半年,国内半导体制造厂商采购的设备主要来自于中国、日本、美国、德国、荷兰、以色列等国家。值得指出的是,虽然国内在光刻机等领域依然不占优势,但在检测设备、贴片机、以及清洗设备等领域表现较为突出,沉积设备、刻蚀设备渗透率不断走高,且在碳化硅领域,以外延生长炉等为代表的设备国产化率提升明显。

项目建设、融资不断,半导体设备产业存增长后劲

10月17日,美国商务部产业与安全局(“BIS”)公布了三项新的出口管制规则。除了将中国芯片行业的13个实体加入实体清单,另外两项临时最终规则(“IFR”)分别是针对先进计算芯片及相关物项的《实施额外的出口管制:特定先进计算物项;超级计算机和半导体最终用途;更新和更正临时最终规则》(英文简称为“AC/S IFR”)和针对特定半导体制造设备的《对半导体制造物项的出口管制临时最终规则》(英文简称为“SME IFR”)。

有分析指出,作为2022年10月7日出台的半导体出口管制临时最终规则(“10月7日IFR”)的升级版,AC/S IFR和SME IFR扩大或细化了美国对中国(包括香港和澳门)的先进计算芯片及相关物项和半导体制造设备的出口管制。

设备方面就新增了一些原来不受管制的半导体制造设备,包括符合特定参数的,被设计用于硅(Si)、碳掺杂硅硅锗(SiGe)或碳掺杂硅锗外延生长的设备;设计用于离子注入的半导体晶圆制造设备;被设计用于干法蚀刻的设备,包括规定的各向同性干法蚀刻(3B001c1a)和规定的各向异性干法蚀刻(3B001c1b和c1.c);部分半导体制造沉积设备等。

而伴随出口管制的延续,国内设备领域的投资也呈现了理性且持续态势。从今年项目投资、一级市场融资情况来看,国内在设备领域的支持力度依然不小,也有望支撑行业持续发展。

根据集微网不完全统计,在取得进展(签约/开工/竣工等)项目中,2023年上半年设备类项目总投资规模近300亿元,相比2022年同期增长约30%,有着强劲增长后劲。

与此同时,截至今年10月,设备赛道累计出现超25笔融资,融资总规模近29亿元,其中不乏青禾晶元、韫茂科技等数亿元高额融资事件。

在投资的设备方向上,先进封装设备、半导体前道量测设备、涂布显影机、CD-SEM设备、薄膜沉积设备、刻蚀设备等多环节种类已被涵盖。

项目建设、融资不断,半导体设备产业的增长后劲由此可见。