【设立】盛美上海、拓荆科技等设备厂商联手设立中科共芯;PCB厂商特创科技重启IPO

1.瞄准半导体零部件投资!盛美上海、拓荆科技等设备厂商联手设立中科共芯;

2.【IPO一线】PCB厂商特创科技重启IPO,已进行上市辅导备案;

3.一周概念股:新能源车企年度销量出炉,半导体企业IPO辅导数量激增

1.瞄准半导体零部件投资!盛美上海、拓荆科技等设备厂商联手设立中科共芯

集微网消息,近期,拓荆科技、中科飞测、微导纳米、盛美上海四家半导体设备厂商联合设立一家合资公司——中科共芯。

据工商资料显示,广州中科共芯半导体技术合伙企业(有限合伙)(下称“中科共芯”)于2023年12月12日注册成立,注册资本1.8亿元。

中科共芯位于广州市,是一家以从事计算机、通信和其他电子设备制造业为主的企业,经营范围包括:半导体分立器件制造和销售;集成电路芯片设计及服务、产品制造和销售;集成电路设计、制造和销售;电子元器件制造、批发、零售;电力电子元器件制造、销售等。

从股权结构来看,拓荆科技、中科飞测、微导纳米均持股27.7624%;盛美上海持股比例为16.6574%;中科共芯的执行事务合伙人为广州中科齐芯半导体科技有限责任公司,持股0.0555%。

据科创板日报报道,中科共芯定位将会是一家投资平台,投资范围将聚焦半导体设备零部件,并将以战略性投资为主。

2.【IPO一线】PCB厂商特创科技重启IPO,已进行上市辅导备案

集微网消息,1月7日,证监会披露了关于惠州市特创电子科技股份有限公司(简称“特创科技”)首次公开发行股票并上市辅导备案报告。12月27日,特创科技与国泰君安证券签署了上市辅导协议。

据悉,特创科技创业板上市申请曾于2022年6月24日被深交所受理。不过,2023 年 4 月 27 日,特创科技收到《关于终止对惠州市特创电子科技股份有限公司首次公开发行股票并在创业板上市审核的决定》,因未能充分说明研发活动内部控制制度的健全有效及研发投入的真实性,首次公开发行股票并上市申请被终止审查。

资料显示,特创科技主营业务是印制电路板的研发、生产和销售,产品包括单/双面板、多层板和特种板,产品类型覆盖LCD光电板/Mini LED背光板、厚铜板、金属基板、HDI板、高频高速板等,产品广泛应用于工控新能源、液晶显示、消费电子、LED照明、通信等领域。

3.一周概念股:新能源车企年度销量出炉,半导体企业IPO辅导数量激增

集微网消息,匆匆之间,时间的车轮已经来到2024年,由于2022年新能源汽车行业爆发,给车企带来了较大信心,并在2023年制定了较高的交付目标。那么,都有哪些车企达成原计划目标?

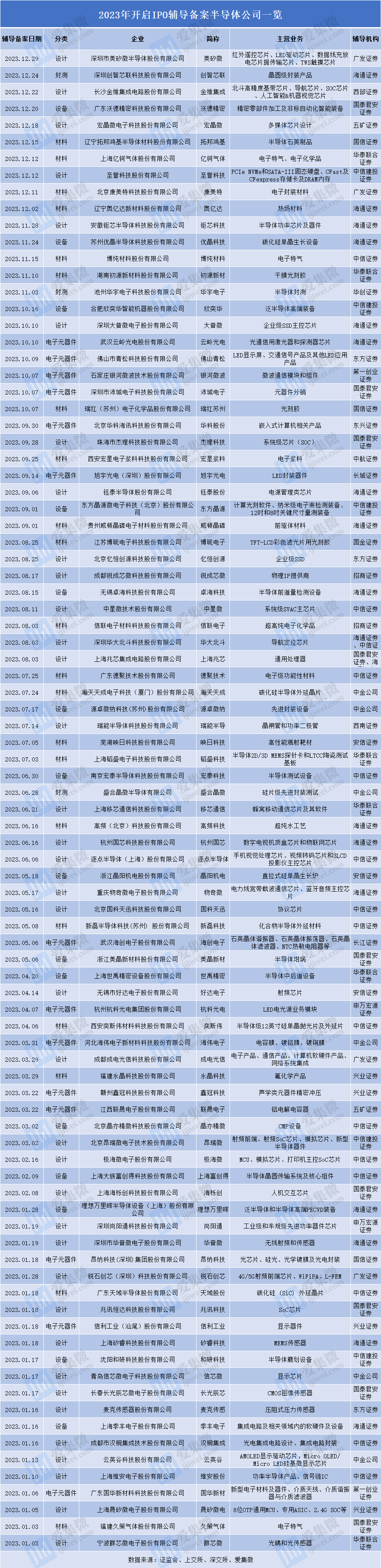

2023年以来,A股IPO审核逐渐趋严,但国内半导体企业IPO热情仍持续高涨。据集微网不完全统计,2023年,半导体产业链共有90家企业开启IPO辅导备案,同比增长50%。

与此同时,近年来,越来越多供应链厂商卷入中美竞争的旋涡中。为此,2018年以来,富士康等苹果供应商已投资160亿美元,以摆脱对中国大陆的过度依赖。

新能源车企年度销量出炉

近期,各新能源汽车企业陆续披露2023年的销售业绩,集微网通过盘点造车新势力2023年的业绩表现,回顾他们过去一年成果的同时,也展望各车企计划在2024年取得哪些新突破。

2023年,国内新能源汽车行业仍保持快速发展势头,预计年度销量将从2022年的688.7万辆提升至2023年约940万辆,同比增速预计在36%左右,头部新能源汽车企业更是起到了增长引擎的作用。

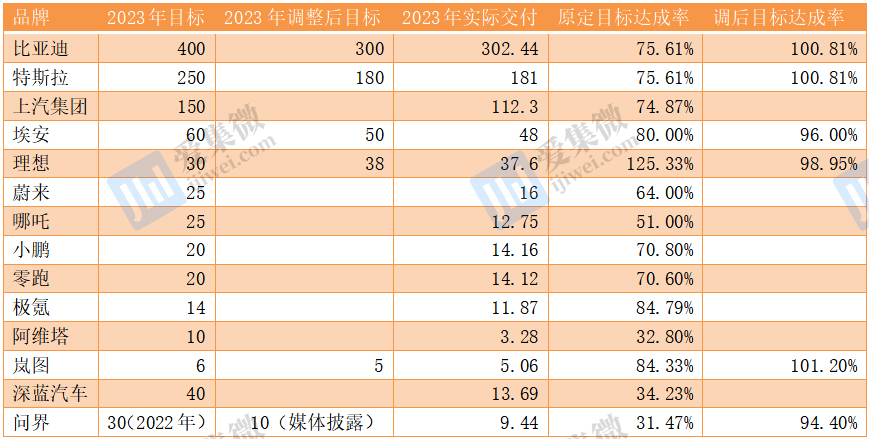

部分新能源车企2023年销量达成率(单位:万辆,来源:公开资料整理)

其中,比亚迪于2022年销量反超特斯拉位居全球第一后,2023年继续发力,全年新能源汽车销量达302.44万辆,其中乘用车达301.25万辆,不仅拉开了与特斯拉的距离,而且在纯电动汽车领域,全年销量达158.13万辆,同时于2023年第四季度以52.64万辆超过特斯拉该季度48.4万辆的全球销量。

当然,在全新的汽车市场环境下,比亚迪未能达成2022年底制定的400万辆销量目标,但超过调整后的300万辆销量目标。

事实上,理想汽车是本次统计中,唯一一家交付超标的车企。理想汽车连续12个月交付量环比增长,从1月的1.51万辆提升至12月的超5万辆,全年累计交付汽车37.6万辆,远超年初制定的25万-30万辆的交付目标。

当然,无论过去交付成绩如何,都已成为中国新能源汽车行业发展的印记,对车企而言,重要的是如何在2024年发力,争取新突破。

根据中汽协、乘联会等行业机构及相关人士预测,2024年我国汽车销量将再创新高,预计达3100万辆-3200万辆,其中新能源汽车销量预计达1100万辆-1300万辆,同比预计增长17%-38%。

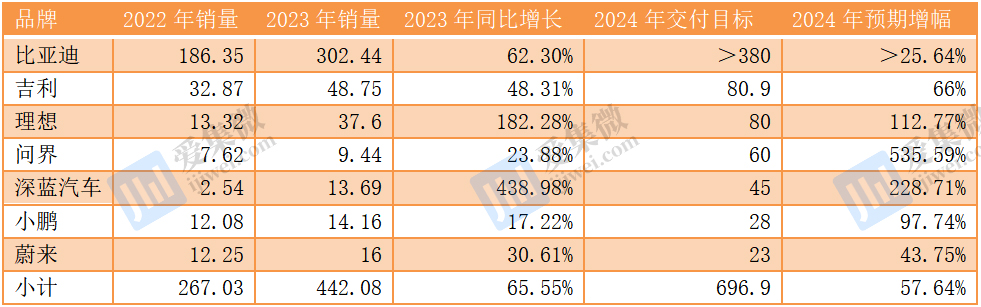

为顺应行业的快速发展,部分新能源车企已在制定新的交付目标,结合行业预测及部分车企披露数据,比亚迪计划将2024年的销量目标提升至380万辆以上;吉利计划同比增长66%至80.9万辆,理想也翻倍至80万辆;问界再次“大跃进”,计划2024年提升至60万辆,同比预计增长超5倍;深蓝汽车也计划翻两番至45万辆。

部分新能源汽车品牌2024年销量预期(单位:万辆,来源:公开资料整理)

可以预见,2024年国内汽车市场仍不平静,为此,众车企已提前做足准备,包括技术创新、车型迭代、营销升级、合作共赢等。未来一年,究竟谁将引领市场,我们拭目以待。

半导体企业IPO辅导数量激增

与汽车市场一样,A股资本市场也并不平静,导致IPO审核逐渐趋严,但国内半导体企业IPO热情仍持续高涨,相继启动辅导工作,上市“预备役”队伍不断扩充。据集微网不完全统计,2023年,半导体产业链共有90家企业开启IPO辅导备案,相较于2022年的60家,同比增长50%。

从核心业务来看,90家进行上市辅导的半导体企业涉及整个产业链。其中,设计类公司37家、设备类公司15家、材料类公司21家、电子元器件企业14家,以及3家封测类公司。

据集微网了解,2023年启动IPO辅导企业当中,不乏一些企业之前已经提交了IPO招股书,但由于一些问题需要完善,或者不符合上市板块定位要求,最终撤回申请文件,并再次开启上市辅导。例如久策气体、映日科技、康美特、旭宇光电、华宇电子、卓海科技、好达电子、杭州国芯、瑞能半导、锐成芯微、钰泰股份、忆恒创源等。

从辅导/上市进展来看,维安股份、汉桐集成、长光辰芯、信芯微、兆讯科技、尚阳通、晶亦精微、瀚天天成、德聚技术等企业已经提交IPO招股书,目前已进入IPO受理/问询阶段。另外,天域股份、宸芯科技、锐石创芯、芯洲科技、昂瑞微、弥费科技、天科合达、胜达克、沁恒微、云英谷、和研科技等企业也已经完成上市辅导。

从上市板块来看,长光辰芯、信芯微、兆讯科技、尚阳通、晶亦精微、德聚技术等选择科创板上市;而维安股份选择了上交所主板;汉桐集成选择了创业板。

而在一系列利好政策的刺激下,多家企业纷纷北交所上市,包括晟矽微电、成电光信、晶阳机电、瑞能半导、旭宇光电、华科股份、瑞红苏州、银河微波、康美特等。其中,瑞能半导、旭宇光电、康美特是科创板IPO被终止后,“改道”北交所上市。

整体来看,在国产替代浪潮下,国内半导体产业正处于异常火热的状态,在奔赴IPO的企业中,虽然芯片设计类仍居多,但也有越来越多半导体设备、材料板块的公司纷纷赶赴资本市场。

行业人士指出,在芯片设计等轻资产、门槛相对较低的领域早已出现许多上市公司,而投资人在投资方向选择上,也逐渐关注产业链上游国产化率低的卡脖子领域,如设备和材料等;不过,目前正在IPO的半导体设备、材料公司经营规模普遍偏小,部分公司产品市场主要被国外厂商占有,相关技术的突破难度也比较大,相关公司仍任重道远。

苹果供应商已投资160亿美元加速去“中国化”

在国内半导体厂商加速突围的情况下,越来越多供应链厂商却卷入中美竞争的旋涡之中。根据新的研究表明,自2018年以来,包括iPhone制造商富士康在内的苹果供应商已投资160亿美元,并不断扩大计划将制造业转移或回流,以摆脱对中国大陆的过度依赖。

苹果和大多数甚至所有以前完全依赖中国大陆的科技公司一直在努力摆脱这种依赖,部分原因是中美贸易关系持续紧张。至少就苹果公司而言,中国大陆电力供应等问题致使该公司生产出现重大延误。

投资银行TD Cowen最新研究显示,苹果因中国大陆市场而蒙受的盈利损失相当大,部分原因是其供应商转移或回流到其他国家/地区。

TD Cowen在报告中指出:“自疫情开始以来的过去四年里,预估苹果的收入受到了超过300亿美元的影响。这是由于零部件供应、可用劳动力不足等因素造成生产中断而蒙受的损失。”

TD Cowen分析师表示:“这对苹果与188家主要供应商都造成了影响,这些风险在本质上是持续存在的,无法预知的环境灾难也可以作为一个重要的监测因素。我们认为,目前的地理和劳动力供应多样化可以大大减少未来生产中断的影响,这在高峰时期使苹果每季度的收入减少了40亿至80亿美元。”

因此,回流是有成本的,TD Cowen估计,自2018年以来,苹果的供应商已经花费了大约160亿美元,将生产资产从中国大陆分散到印度、墨西哥、美国和越南。

该报告继续称:“虽然供应商回流短期内确实会带来更高的成本,但我们认为,一旦中国大陆以外的产能完全形成规模,产品成本将从长期来看得到好处。预计在苹果看到完全的营运利润率之前,还需要多年的时间,而较高的制造成本部分由苹果承担,尽管这一点在最近的利润趋势中尚未完全体现。”