【IPO】半导体产业IPO辅导数量激增 多家企业被终止后“改道”北交所

1.半导体产业IPO辅导数量激增 多家企业被终止后“改道”北交所

2.市值193亿港元!激光雷达厂商速腾聚创正式登陆港交所

3.【IPO一线】深交所:终止对辉芒微创业板IPO审核

4.IC概念股本周涨跌幅排行:国科微涨幅第一 华海诚科跌幅垫底

5.【每日收评】集微指数跌1.46%,特斯拉大规模召回160万辆电动汽车

1.半导体产业IPO辅导数量激增 多家企业被终止后“改道”北交所

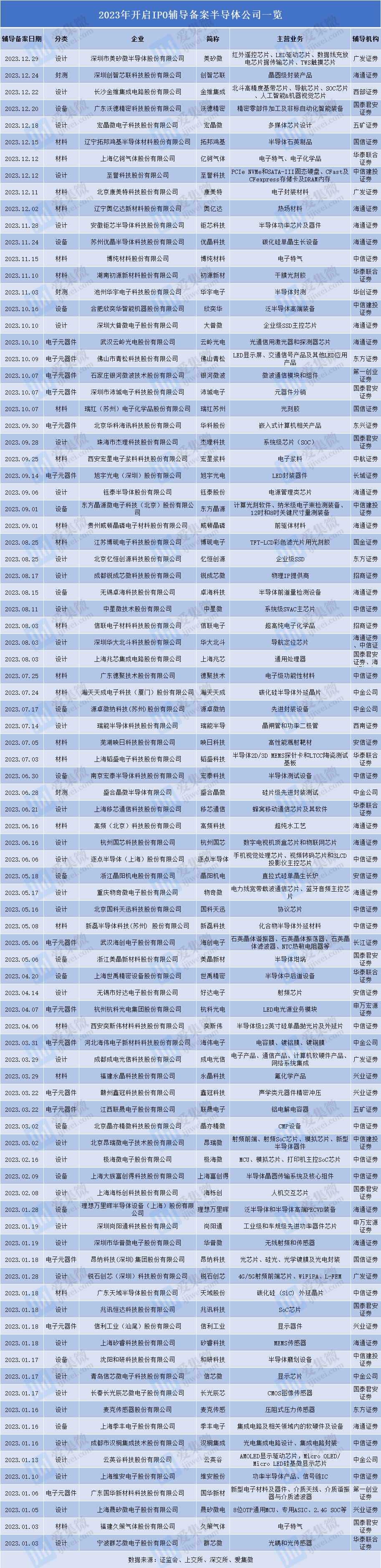

集微网消息,近年来,尽管IPO审核逐渐趋严,但国内半导体企业IPO热情仍持续高涨,相继启动辅导工作,上市“预备役”队伍不断扩充。据集微网不完全统计,2023年,半导体产业链共有90家企业开启IPO辅导备案,相较于2022年的60家,同比增长50%。

从核心业务来看,90家进行上市辅导的半导体企业涉及整个产业链。其中,设计类公司37家、设备类公司15家、材料类公司21家、电子元器件企业14家,以及3家封测类公司。

具体从细分领域来看,主要集中在芯片设计领域,包括美矽微、金维集成、宏晶微、至誉科技、钜芯科技、大普微、杰理科技、钰泰股份、中星微、华大北斗、上海兆芯、瑞能半导、移芯通信、杭州国芯、逐点半导体、物奇微、国科天迅、好达电子、昂瑞微、极海微、海栎创、尚阳通、华普微、锐石创芯、兆讯科技、长光辰芯、云英谷、维安股份、晟矽微电等。

其次为半导体材料领域,如拓邦鸿基、亿钶气体、康美特、奥亿达、博纯材料、初源新材、瑞红苏州、宏星浆料、威顿晶磷、博砚电子、信联电子、德聚技术、瀚天天成、映日科技、韬盛科技、高频科技、新磊科技、奕斯伟、永晶科技、天域股份、久策气体。

而设备及零部件企业中,包含沃德精密、优晶科技、欣奕华、东方晶源、卓海科技、源卓微纳、宏泰科技、晶阳机电、美晶新材、世禹精密、晶亦精微、上海富创得、理想万里晖、和研科技、季丰电子。另外,还有创智芯联、华宇电子、盛合晶微3家封测厂商。

此外,电子元器件企业包括银河微波、沛城电子、华科股份、旭宇光电、海创电子、杭科光电、海伟电子、鑫冠科技、联晟电子、昂纳科技、信利工业、国华新材、云岭光电、佛山青松等。

据集微网了解,2023年启动IPO辅导企业当中,不乏一些企业之前已经提交了IPO招股书,但由于一些问题需要完善,或者不符合上市板块定位要求,最终撤回申请文件,并再次开启上次辅导。例如久策气体、映日科技、康美特、旭宇光电、华宇电子、卓海科技、好达电子、杭州国芯、瑞能半导、锐成芯微、钰泰股份、忆恒创源等。

从辅导/上市进展来看,维安股份、汉桐集成、长光辰芯、信芯微、兆讯科技、尚阳通、晶亦精微、瀚天天成、德聚技术等企业已经提交IPO招股书,目前已进入IPO受理/问询阶段。另外,天域股份、宸芯科技、锐石创芯、芯洲科技、昂瑞微、弥费科技、天科合达、胜达克、沁恒微、云英谷、和研科技等企业也已经完成上市辅导。

从上市板块来看,长光辰芯、信芯微、兆讯科技、尚阳通、晶亦精微、瀚天天成、德聚技术选择科创板上市;而维安股份选择了上交所主板;汉桐集成选择了创业板。

而在一系列利好政策的刺激下,多家企业纷纷北交所上市,包括晟矽微电、成电光信、晶阳机电、瑞能半导、旭宇光电、华科股份、瑞红苏州、银河微波、康美特等。其中,瑞能半导、旭宇光电、康美特是科创板IPO被终止后,“改道”北交所上市。

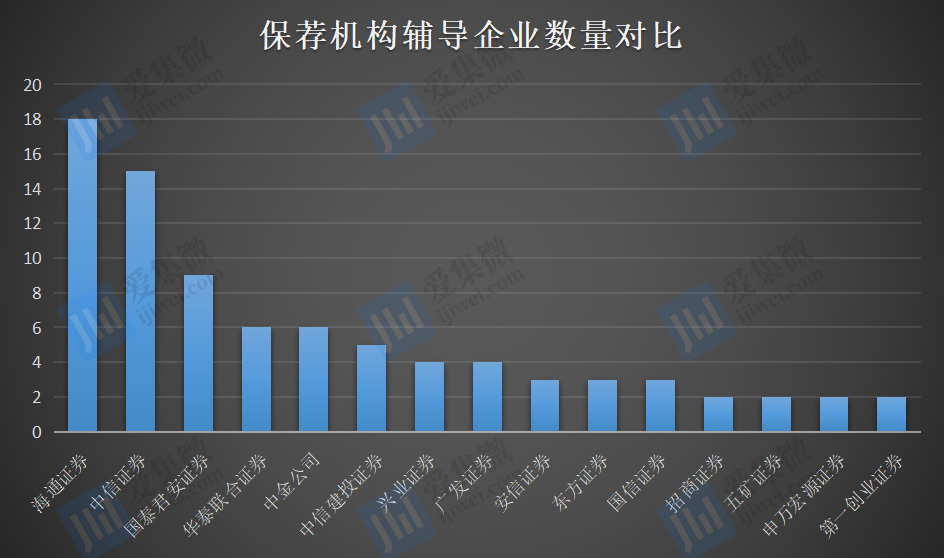

从保荐机构来看,90家半导体辅导企业中,涉及23家保荐机构,其中,保荐企业数量最多的是海通证券,其保荐的企业为18家;其次是中信证券,保荐企业为15家;而国泰君安证券保荐企业为9家;华泰联合证券、中金公司保荐企业均为6家。(注:华大北斗的保荐机构为海通证券、中信证券;上海兆芯的保荐机构为海通证券、国泰君安证券)

紧随其后的是中信建投证券,其保荐企业为5家;兴业证券、广发证券保荐企业均为4家;安信证券、东方证券、国信证券保荐企业均为3家;招商证券、五矿证券、申万宏源证券、第一创业证券保荐企业均为2家;中航证券、长江证券、长城证券、西南证券、西部证券、华创证券、国金证券、东兴证券保荐企业均为1家。

整体来看,在国产替代浪潮下,国内半导体产业正处于异常火热的状态,在奔赴IPO的企业中,虽然芯片设计类仍居多,但也有越来越多半导体设备、材料板块的公司纷纷赶赴资本市场。

行业人士指出,在芯片设计等轻资产、门槛相对较低的领域早已出现许多上市公司,而投资人在投资方向选择上,也逐渐关注产业链上游国产化率低的卡脖子领域,如设备和材料等;不过,目前正在IPO的半导体设备、材料公司经营规模普遍偏小,部分公司产品市场主要被国外厂商占有,相关技术的突破难度也比较大,相关公司仍任重道远。

2.市值193亿港元!激光雷达厂商速腾聚创正式登陆港交所

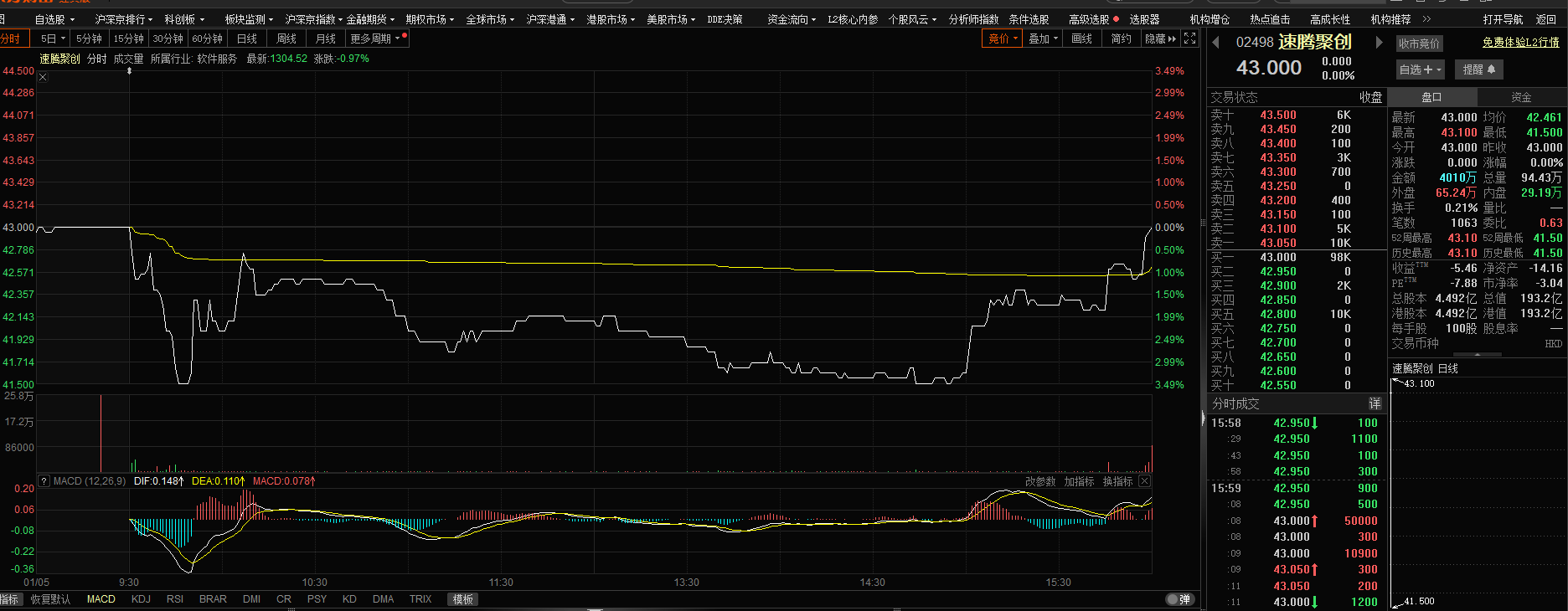

集微网消息 1月5日,速腾聚创在香港联交所主板挂牌上市,成为港股激光雷达第一股。本次IPO最终发售价定为每股43.00港元 ,全球发售2290.98万股股份,募资总额为9.85 亿港元。

速腾聚创上市后股票很快破发,截至今日收盘,公司市值193.2亿港元,成为全球市值最高的激光雷达企业。作为对比,禾赛科技最新市值约为10亿美元。

资料显示,速腾聚创是激光雷达及感知解决方案市场的全球领导者之一。通过硬件和软件的整合,速腾聚创有别于市场上大多数激光雷达纯硬件厂商。激光雷达,通过融合视觉或其他传感器的感知解决方案可以赋予汽车和机器人超越人类眼睛的感知能力。速腾聚创围绕芯片驱动的激光雷达硬件为基础,同时布局人工智能感知软件技术形成解决方案,推动市场探索应用的边界,引领行业实现大规模商业化。

Robosense速腾聚创宣布8月车载激光雷达单月销量突破20000台。速腾聚创官方指出,自从今年4月上海车展掀开了全球汽车产业智能化新时代帷幕,该公司再登量产高峰。6月,其车载激光雷达单月销量近1万台。

公开消息,速腾聚创主要客户包括吉利汽车、广汽埃安、长城汽车、小鹏汽车、路特斯及Lucid等。据速腾聚创官方披露,截至2023年8月底,速腾聚创已先后助力14款车型大规模量产落地。

根据灼识咨询的资料,截至2023年3月31日,速腾聚创已成功取得21家汽车整车厂及一级供应商的52款车型的前装量产定点预期订单,位居全球第一。截至同日,速腾聚创的激光雷达产品已被中国按2022年销量排名的前十家汽车整车厂中的九家选定,其包括中国最大的汽车整车厂及全球最大的新能源汽车整车厂。另外,速腾聚创与全球200多家汽车整车厂和一级供应商建立了合作关系。截至2023年3月31日,速腾聚创获得的车规级激光雷达解决方案占市场全部定点车型的近一半。

速腾聚创已为上述21家汽车整车厂和一级供应商中的七家实现了九款车型的SOP。自成立以来,截至2023年3月31日,速腾聚创已交付超过100,000台激光雷达。速腾聚创的应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、V2X解决方案和参考解决方案。截至2023年3月31日,速腾聚创已为机器人和其他非汽车行业的大约2,000名客户提供服务。根据灼识咨询的资料,截至2022年12月31日,速腾聚创在机器人和其他非汽车行业客户的累计销售量在全球均高居第一位。

截至2022年12月31日止年度,速腾聚创来自ADAS应用与来自机器人及其他产品的收入分别占到总收入的30.2%和45.1%。2022年,速腾聚创拥有953名客户,主要客户包括吉利汽车、广汽埃安、长城汽车、小鹏汽车、路特斯及Lucid。于2022年,速腾聚创售出约57,000件激光雷达产品,已向约200名客户销售激光雷达感知解决方案。

根据灼识咨询的资料,按销售额计算的全球激光雷达解决方案市场规模预计将按78.8%的复合年增长率,从2022年的人民币120亿元增长至2030年的人民币12,537亿元。中国预计将成为全球最重要的市场,到2030年占全球激光雷达解决方案市场的34.4%。根据灼识咨询的资料,中国的激光雷达解决方案市场预计将于2022年至2030年按79.5%的复合年增长率增长。

灼识咨询指出,汽车行业预计将成为激光雷达解决方案市场增长的主要驱动力,到2030年将占全球市场的79.8%。机器人市场应用场景丰富,是未来激光雷达应用增长的高爆发点。根据灼识咨询的资料,到2030年,全球机器人激光雷达解决方案的市场规模预计将达到人民币2,162亿元。随着全球激光雷达解决方案市场在未来20年不断扩大,速腾聚创认为,通过尖端的激光雷达软硬件技术以及与汽车和机器人行业的蓝筹客户的密切合作关系,公司已处于把握全球(尤其是中国)市场机会的有利地位。

速腾聚创近年来已实现强劲收入增长,收入由2020年的人民币170.9百万元增长93.7%至2021年的人民币331.1百万元,并进一步增加60.2%至2022年的人民币530.3百万元。速腾聚创于2020年、2021年及2022年分别录得净亏损人民币220.6百万元、人民币1,654.5百万元及人民币2,086.1百万元。于2020年、2021年及2022年,经调整净亏损(非国际财务报告准则计量)通过加回以下各项作出调整:(i)以股份为基础的薪酬;(ii)向投资者发行的金融工具的公允价值变动;及(iii)上市开支,分别为人民币59.9百万元、人民币107.6百万元及人民币562.8百万元。

3.【IPO一线】深交所:终止对辉芒微创业板IPO审核

集微网消息 1月5日,深交所披露了关于终止对辉芒微电子(深圳)股份有限公司(简称:辉芒微)首次公开发行股票并在创业板上市审核的决定。

据披露,深交所于2023年5月25日依法受理了辉芒微首次公开发行股票并在创业板上市的申请文件,并依法依规进行了审核。

2024年1月3日,辉芒微向深交所提交了《辉芒微电子(深圳)股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》,保荐人中信证券股份有限公司向深交所提交了《关于撤回辉芒微电子 (深圳) 股份有限公司首次公开发行股票并在创业板上市申请文件的申请》。

根据《深圳证券交易所股票发行上市审核规则》有关规定,深交所决定终止对辉芒微首次公开发行股票并在创业板上市的审核。

4.IC概念股本周涨跌幅排行:国科微涨幅第一 华海诚科跌幅垫底

集微网消息,本周,三大指数震荡下跌。截至本周五收盘,沪指本周下跌1.54 %,收报2,929.18点;深证成指下跌4.29%,收报9,116.44点;创业板下跌6.12%,收报1,775.58点。科创50指数下跌5.20%,收报807.73点。Wind半导体指数下跌6.74%。

集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了184家半导体公司作了统计。IC概念股本周表现不佳,普遍下跌,其中仅6家上涨,178家下跌。

消息面上,1月2日,据Counterpoint Research公布最新报告,2023年高端手机(批发价超过600美元)销量同比增长6%,创下新纪录。该机构预估,2023年高端手机销量在全球市场份额占比将近25%;销售额占比将近60%,在全球智能手机市场整体下滑的大背景下,成为提振市场的重要增长点。细分到品牌方面,苹果仍是高端市场无可争议的领导者。不过由于华为 Mate 60 系列的发布,苹果今年的份额有所下降;三星凭借着 GalaxyS23 和可折叠系列,获得了更多份额,可折叠手机也已成为高端市场的差异化产品。

近日,懂车帝车圈消息,华为鸿蒙智行宣布旗下问界、智界停止与懂车帝、汽车之家、易车三家汽车媒体平台的门店业务合作,并明确表示不会续签。据披露,合作终止的原因是,华为质疑这三家汽车平台在汽车产品测评中缺乏基本公平性。1月3日,有媒体援引华为知情人士消息称,由于鸿蒙智行与部分平台会员门店业务原合作协议到期,在新的商务洽谈达成一致前暂缓会员门店业务合作,其他合作业务仍正常进行。

根据wind统计数据显示,在涨幅方面,截至周五收盘,仅6家上涨,涨幅最高的是国科微(15.44%)。

在跌幅方面,截至周五收盘,178家下跌,有34家跌幅超过10%,跌幅前五的是华海诚科(-16.07%)、华峰测控(-14.06%)、兆易创新(-13.74%)、峰岹科技(-13.57%)和裕太微(-13.45%)。

5.【每日收评】集微指数跌1.46%,特斯拉大规模召回160万辆电动汽车

集微网消息,今日沪指跌0.85%,深证成指跌1.07%,创业板指跌1.45%。成交额超7000亿,行业板块普跌,通信、风电、游戏、教育、传媒板块跌幅居前,仅银行、地产、保险板块上涨。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中3家公司市值上升,扬杰科技、圣邦股份、沪硅产业公司市值上涨;114家公司市值下跌,江丰电子、赛微电子、光迅科技等公司市值领跌。

当前美国利率处于较高水平,2024年降息将是大概率事件;随着稳增长政策持续推进,2024年我国宏观经济将复苏企稳。在内外部环境显现积极变化的共振下,A股市场有望吸引全球资金重新流入,2024年A股有望迎来震荡向上的修复行情。经过前期的调整,当前A股估值已经达到历史底部区域,建议在结构性放量前,寻找配置机会。具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。可关注长期超跌或短期底部的具有长期增长动能的板块。1月配置的投资策略应当聚焦受益于政策助力+经济修复利好的板块里的低估值价值股+成长型价值股。

全球动态

美股三大指数涨跌不一。其中,道指收涨,10.15点、或0.03%,报37440.34点;纳指收跌0.56%,报14510.30点;标普收跌0.34%,报4688.68点。

FAANMG六大科技股中,苹果收跌近1.3%,亚马逊收跌2.6%,谷歌母公司Alphabet收跌1.8%,微软收跌逾0.7%,奈飞收涨逾0.9%,Facebook母公司Meta收涨近0.8%。

中概股方面,三家造车新势力涨跌各异,小鹏汽车和蔚来汽车收跌约2.7%,理想汽车收跌约1.8%。其他个股中,法拉第未来收跌2%,达达跌超4%,B站跌超3%,阿里巴巴、腾讯粉单、斗鱼跌超2%,京东跌超1%,拼多多跌0.8%,网易跌近0.4%,而新东方涨超5%,高途教育涨超3%,好未来涨超1%,百度涨逾0.5%。

个股消息/A股

利扬芯片——近日利扬芯片在接受调研时表示,预计北斗短报文、卫星通信等类型芯片将陆续在中高端智能手机搭载,有助于提振低迷的智能手机消费市场,随着其应用的逐渐普及,有望在未来迎来巨大市场的需求。

豪声电子——豪声电子近期接受投资者调研时称,公司目前是华为的二级供应商,通过华勤技术、龙旗科技等ODM厂商向华为间接供应智能手机、平板电脑用微电声产品,目前暂未有PC用相关订单。

赛力斯——赛力斯与华为数字能源技术有限公司共同宣布,双方在深圳签署全面战略合作协议。双方将在新能源汽车智能电动部件产品、新能源汽车平台技术开发与应用、新能源汽车充电网络建设与运营、新能源汽车国际化等领域展开全面战略合作。

个股消息/其他

鸿海精密——1月5日公布的数据显示,鸿海精密2023年12月销售额4601.2亿元新台币,同比下降26.9%。鸿海预计第一季度销售额将同比下降,原因是新冠疫情后比较基数较高。

特斯拉——特斯拉(上海)有限公司、特斯拉汽车(北京)有限公司已向市场监管总局备案召回计划。此次召回涉及2022年10月26日至2023年11月16日期间生产的部分进口Model S和Model X电动汽车,共计7538辆。同时,还涉及2014年8月26日至2023年12月20日期间生产的部分进口Model S、Model X、Model 3以及国产Model 3、Model Y电动汽车,共计高达1610105辆。

蔚来——2023年,蔚来NIO Power新增布局7,681根充电桩,累计布局3,594座充电站、21,049根充电桩,第三方充电桩数量突破了96万根。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3284.23点, 跌48.51点,跌幅1.46%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

聊天咨询