【IPO】并购助力业绩成长,贝特电子被质疑“拼凑”上市;

1.【IPO价值观】并购助力业绩成长,贝特电子被质疑“拼凑”上市;

2.深耕汽车电子、BMS等领域,芯海科技2023年营收超4.3亿元;

3.CMP产品销量持续提升 华海清科2023年营收净利双双大增;

4.卓胜微2023年营收同比增长19%,下游客户需求有所增长;

5.微导纳米2023年净利润同比增长 374.47%;

6.海外芯片股一周动态:英伟达中国数据中心营收下滑,台积电日本熊本县首座工厂开业;

1.【IPO价值观】并购助力业绩成长,贝特电子被质疑“拼凑”上市;

集微网报道,长期以来,电力电子保护元件行业主要被Littelfuse、Bussmann等国际巨头企业牢牢把控,二者在熔断器领域的市场份额合计达五成,垄断情况较为明显。

随着我国电子产品行业迅速发展,包括贝特电子、中熔电气、好利科技、钧崴电子、雅宝电子、厦门塞尔特在内的一批具备自主知识产权和生产工艺技术的本土优质企业也乘风而起,并逐渐进入国内知名企业的供应链体系。

业绩稳步增长,市占率不足5%

资料显示,贝特电子自2003年成立,二十年来持续致力于电力电子保护元件及相关配件的研发、生产及销售,主要产品有电力熔断器、电子熔断器、自恢复保险丝、一次性热熔断体及可复位温控器等。

经过多年的发展,贝特电子在多个领域与国内外众多知名企业建立了紧密、稳定的合作关系,合作客户包括比亚迪、美的、格力、海尔、格兰仕、赛尔康、奥海科技、立讯精密等。

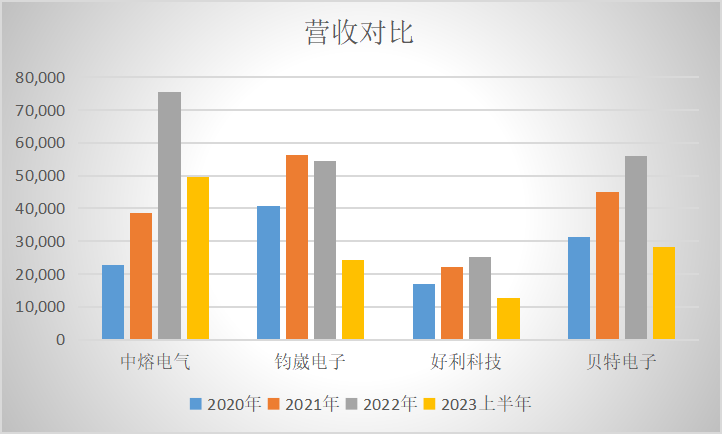

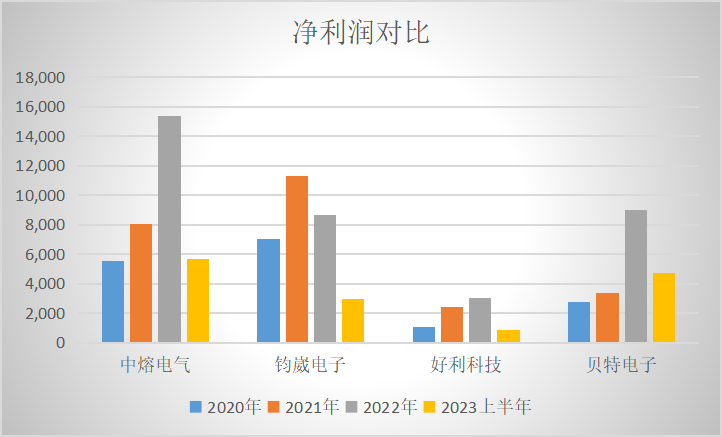

2020年至2023上半年,贝特电子营业收入分别为31,307.83万元、44,878.79万元、56,102.52万元和28,312.27万元,归属于母公司所有者的净利润分别为2,780.46万元、3,392.49万元、9,025.17万元和4,725.69万元,总体呈上升趋势。

根据公司收入与Paunamok数据测算,贝特电子2020年-2022年在熔断器领域的市场份额占比分别为2.40%、3.98%和4.30%,属于第二梯队企业。

对比同为国产电力电子保护元件供应商的中熔电气、好利科技、钧崴电子来看,贝特电子营收规模与其他厂商基本处于同一水平,各大厂商营收均保持增长趋势,仅钧崴电子在2022年营收出现下滑的情况。

净利润方面同样如此,贝特电子与中熔电气均在2022年实现了净利润的大幅增长,而钧崴电子却出现下滑,好利科技虽然同比增长,但增长幅度较小。

值得注意的是,由于2023年以来,熔断器产品销售价格承压,包括中熔电气、钧崴电子、好利科技在内的电力电子保护元件厂商净利润均出现下滑。在此背景下,熔断器产品营收占比过半的贝特电子能否维持业绩增长还未可知。

控股东莞博钺,被质疑“拼凑”上市

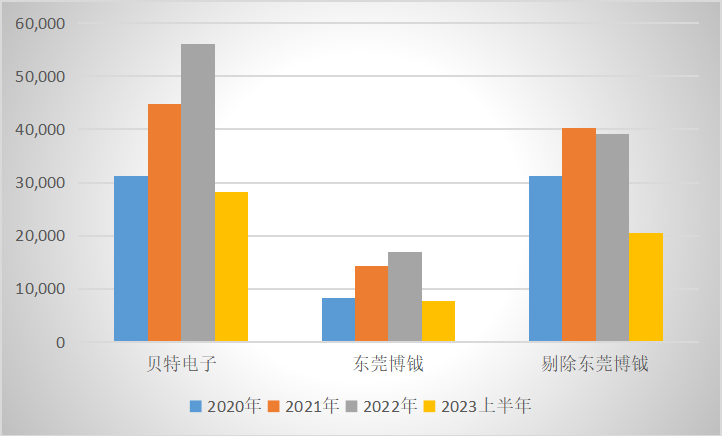

事实上,若不是贝特电子在2021年9月收购东莞博钺,其2022年营收就已经出现小幅下滑。

据招股书显示,基于对新能源领域赛道的看好,2021年9月,贝特电子向詹小青、赵志成、陈建、姚明朗以5.50元/ 股的价格发行946.00万股,用于置换其所持有的东莞博钺合计41.6250%股权, 置换后贝特电子合计持有东莞博钺 51.12%股权,实现控股并表。

东莞博钺主营业务为新能源汽车保险丝、SMD贴片保险丝的生产、研发与销售。在新能源汽车旺盛的市场需求带动下,东莞博钺2020年至2023年1-6月的营业收入分别为8,201.86万元、14,296.18万元、17,033.25万元和7,731.88万元,同期净利润分别为2,155.23万元、3,062.57万元、4,318.15万元和1,747.20万元。

反观贝特电子,虽然其对下游行业覆盖较为广泛,包括新能源汽车、光伏、储能、家用电器及消费电子等 市场,但报告期内光伏行业、储能行业、新能源汽车领域迎来了迅猛增长,而消费电子行业和家用电器行业随宏观经济呈现波动状态。

2021年,由于宏观经济增速较快,消费电子及家用电器等下游行业较为景气,排除收购东莞博钺的影响,2021年贝特电子对应行业收入从23,707.77万元提升至29,163.75万元,上升23.01%;2022年,受宏观经济增速放缓及行业去库存影响,消费电子及家用电器市场呈现低迷状态,公司细分领域收入受下游细分行业景气程度影响较大,2022年贝特电子对应行业收入从29,960.64万元下降至28,296.56万元,降低5.55%,主要应用于对应行业的过温保护元件产品收入从4,332.71万元下降至2,585.37万元,降幅较大,且短期内仍存在下滑风险。

显然,被收购后的东莞博钺业绩实现了大幅增长,而贝特电子却出现了业绩下滑,且并未继续收购东莞博钺剩余 48.88%股权。因此,深交所在问询函中要求贝特电子说明收购东莞博钺是否存在拼凑上市的情形。

与经销商共用“博钺”字号,是否存在关联关系?

贝特电子收购东莞博钺后,后者的第一大客户成都天釜也成了贝特电子2022年的第一大客户,向其销售金额达2508.52万元,而该客户成立于 2015 年,为东莞博钺的经销商,最初名称为成都市博钺电子有限公司,于2021年8月更名为成都天釜。

长期与经销商客户共用“博钺”字号,并在收购前夕更名,这一情形也引起了深交所的关注。

贝特电子称,由于东莞博钺成立之初经营重心在新能源汽车熔断器产品研发、生产层面,销售渠道拓展能力较弱,为便于与长安汽车、中植一客等新能源汽车生产厂商的接洽和沟通,经商议同意谭智刚(成都天釜实控人)以“博钺”字号在成都新设立公司并从事东莞博钺产品经销业务。

除成都天釜外,东莞博钺其他客户苏州博钺电子科技有限公司、香港博钺存在类似情形,东莞博钺供应商不存在使用“博钺”字号的情形。

据披露,成都天釜2020年至2023上半年的营收分别为869.02万元、2102.84万元、3373.96万元及716万元。

值得注意的是,报告期内,成都天釜仅代理东莞博钺产品,并未代理其他厂商相同产品或其他电子元件。也就是说,成都天釜的经营完全依赖东莞博钺,不免让人怀疑双方关系。

不过,贝特电子认为,成都天釜及其主要人员与东莞博钺及其主要人员不存在关联关系或其他特殊安排。

报告期内,东莞博钺与成都天釜交易以同行业竞争对手产品市场价为基础, 双方协商定价,交易价格公允。

然而,从东莞博钺第十九大料号向成都天釜与其他代理商销售的价格与毛利率来看,东莞博钺向成都天釜销售的该料号数量少于深圳市凯新达电子有限公司,但均价明显低于后者。对此,东莞博钺并未进一步作出解释。

2.深耕汽车电子、BMS等领域,芯海科技2023年营收超4.3亿元;

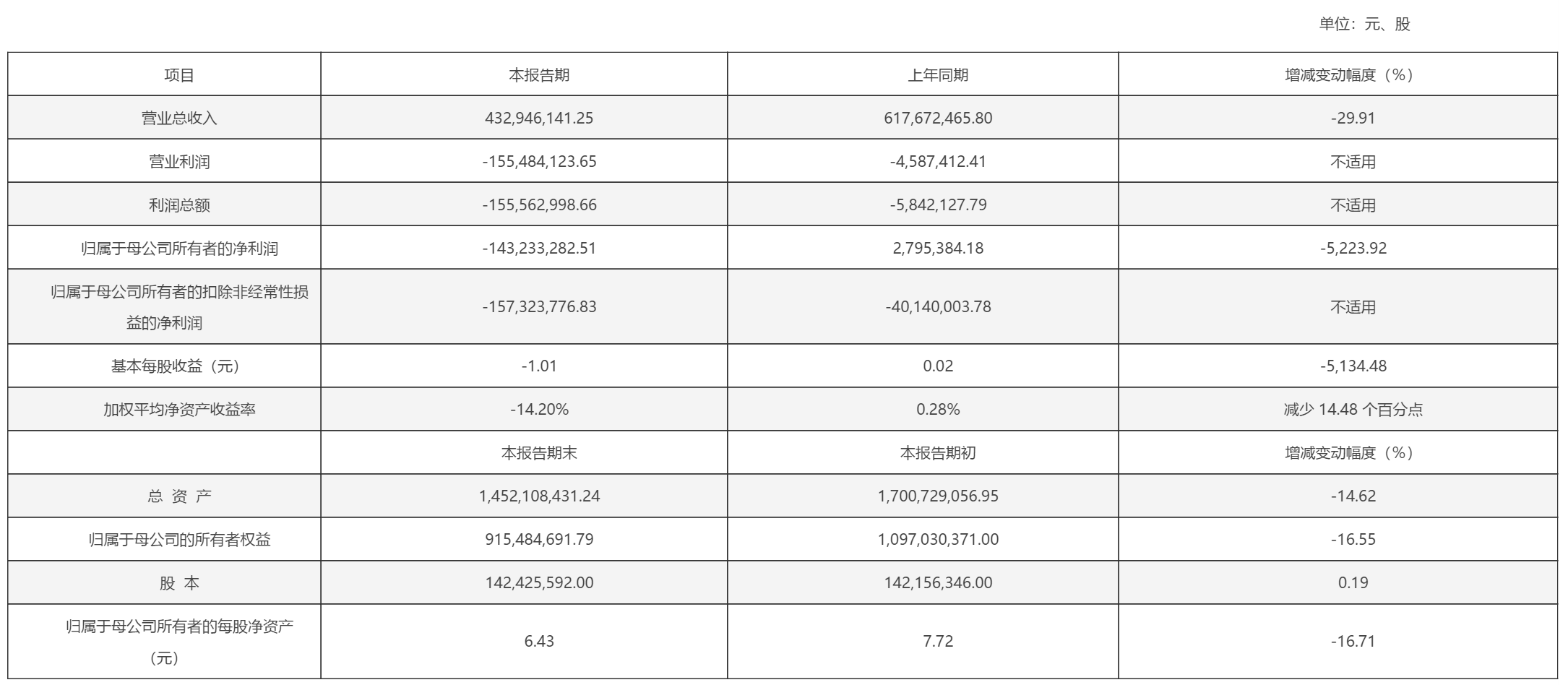

集微网消息,2月27日,芯海科技发布2023年度业绩快报称,本报告期,公司实现营业总收入43,294.61万元,同比减少29.91%;实现归属于母公司所有者的净利润亏损14,323.33万元,同比下降5223.92%;实现归属于母公司所有者的扣除非经常性损益的净利润亏损15,732.38万元。

报告期末,公司总资产145,210.84万元,同比下降14.62%;归属于母公司的所有者权益91,548.47万元,同比下降16.55%。

芯海科技表示,报告期内,2023年上半年受全球经济增速下行和整体宏观经济及半导体周期变化等因素影响,消费电子等终端市场景气度及需求下降;2023年下半年随着市场需求逐步复苏及客户库存结构逐步优化,下游客户需求有所增长,公司2023年第四季度单季度环比和同比营业收入均实现增长,但2023年年度营业收入较去年同期仍有所下降。

同时,公司低端消费类产品受到行业去库存压力的影响,产品价格受到一定承压导致毛利率有所下降。而公司在汽车电子、BMS及计算机等应用领域仍然保持高强度的研发投入也对净利润有所影响。

此外,依据会计准则及公司存货核算制度,公司2023年计提的存货跌价准备对本期净利润的影响约为人民币2,704.28万元,较上年同期增加2,366.82万元。

(校对/黄仁贵)

3.CMP产品销量持续提升 华海清科2023年营收净利双双大增;

集微网消息 2月28日,华海清科披露业绩快报称,2023年,公司实现营业总收入25.08亿元,同比增长52.11%;实现归属于母公司所有者的净利润7.27亿元,同比增长44.99%;实现归属于母公司所有者的扣除非经常性损益的净利润6.16亿元,同比增长62.12%。

2023年末,华海清科总资产91.18亿元,较报告期初增长16.50%;归属于母公司的所有者权益55.21亿元,较报告期初增长15.25%。

华海清科称,报告期内,受益于国内半导体市场需求增长,公司持续加大研发投入和生产能力建设,增强了企业核心竞争力,公司CMP产品作为集成电路前道制造的关键工艺设备之一,产品性能优异、品质稳定,满足了客户的多样化需求,获得了新老客户认可,市场占有率和销售规模持续提高;同时,晶圆再生、CDS和SDS等新业务开发初显成效,提升了公司营收和盈利规模。

4.卓胜微2023年营收同比增长19%,下游客户需求有所增长;

集微网消息,2月28日,卓胜微发布2023年度业绩快报称,报告期内,公司实现营业总收入437,840.18万元,较上年同期增长19.06%;营业利润118,943.15万元,较上年同期增长8.48%;利润总额118,544.51万元,较上年同期增长8.83%;归属于上市公司股东的净利润116,475.39万元,较上年同期增长8.92%;扣除非经常性损益后的归属于上市公司股东的净利润114,154.98万元,较上年同期增长7.14%。

卓胜微表示,报告期内,公司实现营业收入和利润的同比增长,其主要原因系:2023年度,虽然上半年全球经济增速放缓使得公司主要下游应用智能手机市场需求疲软,但是下半年受益于节假日消费刺激传导和客户库存结构逐步优化,下游客户需求有所增长。

报告期内,公司聚焦自建滤波器产线,在推动有序规模量产的基础上,加快产品的迭代升级速度,响应客户多样化需求,不断深化射频滤波器模组产品的市场覆盖。

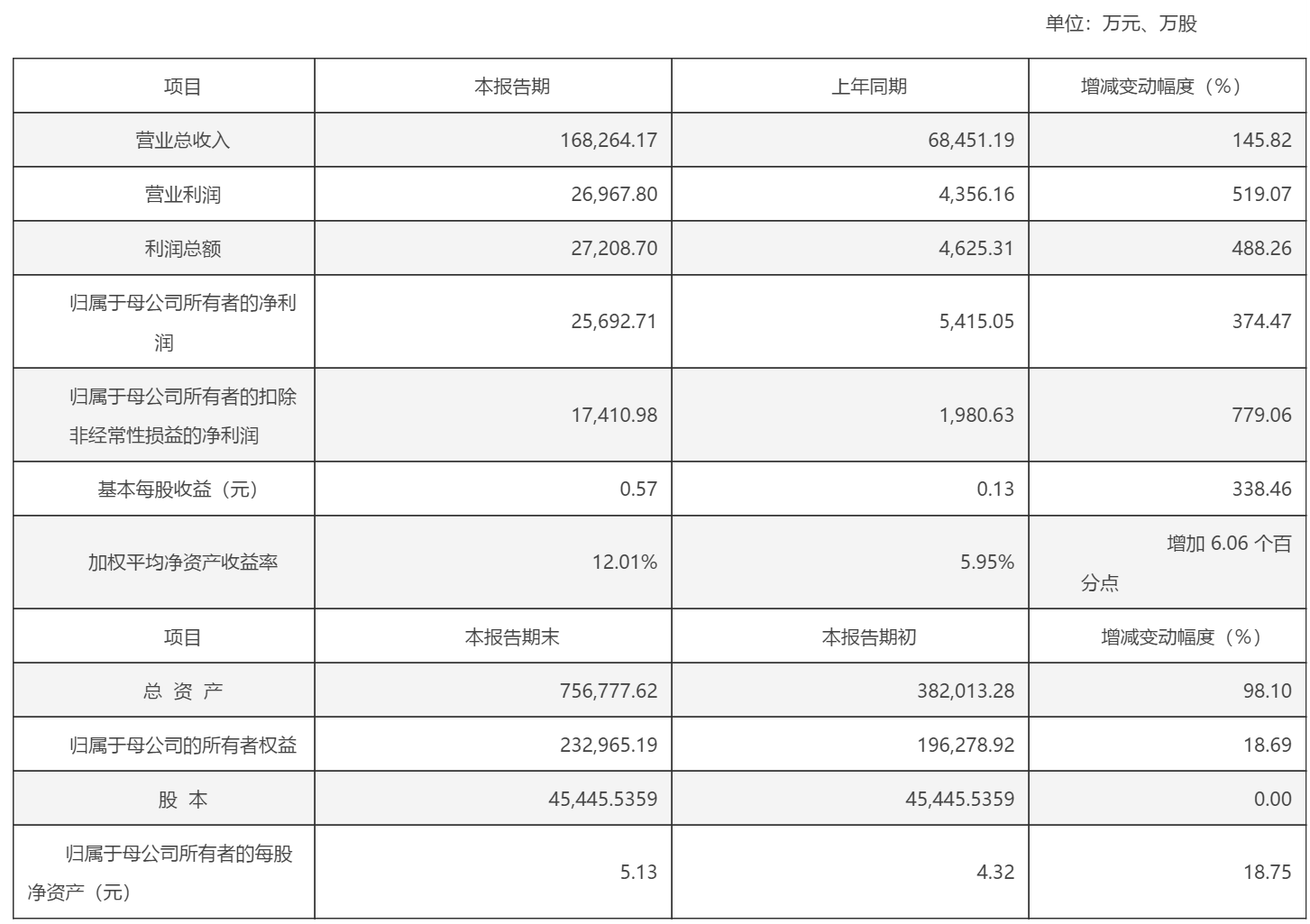

5.微导纳米2023年净利润同比增长 374.47%;

集微网消息,2月28日,微导纳米发布2023年度业绩快报称,报告期内,公司实现营业总收入168,264.17万元,较上年同期增加145.82%;实现归属于母公司所有者的净利润25,692.71万元,较上年同期增加374.47%;实现归属于母公司所有者的扣除非经常性损益的净利润17,410.98万元,较上年同期增加779.06%。

公司2023年末总资产为756,777.62万元,较期初(调整后)增长98.10%;归属于母公司的所有者权益为232,965.19万元,较期初增长18.69%;归属于母公司所有者的每股净资产为5.13元,较期初增长18.75%。此外,报告期内,公司实施了股权激励,2023年度计提股份支付费用预计约为10,993.56万元。

微导纳米表示,报告期内,公司积极把握下游光伏、半导体行业市场规模扩大所带来的市场机遇,产品工艺、客户群体覆盖度进一步扩大,业务呈现良好发展态势,市场竞争力、运营效率持续提升,有力推动了公司订单规模和经营业绩快速增长。

(校对/黄仁贵)

6.海外芯片股一周动态:英伟达中国数据中心营收下滑,台积电日本熊本县首座工厂开业;

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

集微网消息 上周,英伟达表示中国数据中心营收明显下滑;台积电日本熊本县首座工厂开业;传博通将出售远程接入业务;日月光斥资21亿元新台币收购英飞凌菲律宾和韩国两座封测;瑞萨电子终止收购半导体企业Sequans;英特尔向韩国无晶圆厂公司推销Intel 18A工艺节点;美光开始生产HBM 用于英伟达最新AI芯片H200。

财报与业绩

1.因芯片供应过剩,ADI预测第二财季业绩疲软——ADI预测2024年第二财季利润和收入低于预期,因该公司正在应对工业和汽车行业不确定的需求。公司CEO Vincent Roche表示:“与我们之前的观点一致,我们预计客户库存将在第二财季大幅降低,从而在更有利的业务背景下进入下半年。”

2.英伟达:中国数据中心营收明显下滑——英伟达首席财务官克瑞斯2月22日指出,英伟达在中国数据中心营收明显下滑,除了中国以外,英伟达在全球主要市场的数据中心应用业绩强劲增长。

投资与扩产

1.台积电日本熊本县首座工厂开业——2月24日,台积电位于日本熊本县的首座工厂举行开业仪式,在年底实现量产之后,将成为日本最先进的逻辑晶圆厂。据悉,台积电与索尼半导体解决方案公司于2021年11月宣布在熊本县合资设立日本先进半导体制造公司(JASM),该工厂自2022年4月动工,20个月就快速完工。今年2 月宣布进一步宣布在熊本扩建,2024 年底开始兴建第 2 座晶圆厂,2027 年底量产,增加提供 6nm、7nm 及 40nm 制程技术。

2.38亿美元!传博通将出售远程接入业务——据知情人士2月24日称,芯片制造商博通即将达成一项38亿美元的交易,将其允许用户从任何设备访问台式机和应用程序的业务(远程接入业务)出售给私募股权公司KKR。

3.出售EUC后 博通暂停10亿美元Carbon Black安全软件业务销售——据知情人士透露,博通公司已暂停安全软件业务Carbon Black的销售流程,该业务包括债务在内的估值可能约为10亿美元。知情人士补充说,博通可能会选择再次尝试出售该业务。

4.日月光斥资21亿元新台币 收购英飞凌菲律宾和韩国两座封测厂——日月光投控2月22日宣布,投资约21亿元新台币收购英飞凌(Infineon)位于菲律宾和韩国的两座后段封测厂,最快今年第2季底度末完成交易。

5.瑞萨电子终止收购半导体企业Sequans——瑞萨电子宣布取消对法国半导体企业Sequans Communications所提出的收购案,终止对Sequans实施的TOB(股票公开买卖),主要因为收购Sequans将发生原先没有预料到的征税负担。

市场与舆情

1.英特尔CEO基辛格松口 关键CPU释单台积电——英特尔CEO基辛格2月21日亲口证实,英特尔将把两款处理器最关键的CPU芯片块(Tile)首度交给台积电生产。这意味业界与外资圈高度关注的“英特尔释给台积电CPU代工大单”拍板定案,今年开始挹注台积电运营,且处理器款式多达两种。

2.三星电子出清所持ASML全部股份 获约8倍回报——据三星电子21日的审计报告显示,三星电子在第四季度出售了截至去年第三季度持有的ASML全部1,580,407股(0.4%股权)。三星电子此前于2012年斥资约7000亿韩元收购ASML 3.0%的股份,合作开发下一代光刻机。

3.英特尔向韩国无晶圆厂公司推销Intel 18A工艺节点——英特尔正在加大针对韩国无晶圆厂芯片公司的销售活动。消息人士称,这家美国芯片巨头正在大力向韩国芯片初创公司推销Intel 18A(1.8nm级)工艺节点,并承诺提供各种优惠措施。

4.美光开始生产HBM 用于英伟达最新AI芯片H200——美光科技开始大规模生产用于英伟达最新人工智能(AI) 芯片的高带宽存储半导体。美光表示,HBM3E(高带宽存储器3E)的功耗将比竞争对手产品低30%,并有助于满足对为生成型AI 应用提供动力的芯片不断增长的需求。

英伟达将在其下一代H200 图形处理单元(GPU) 中使用该芯片,预计将于第2 季开始发货,并超越当前的H100 芯片;后者为该芯片设计公司带来了收入的大幅增长。

5.台积电熊本二厂将招募1700名员工 其中500人来自中国台湾——日本经济产业省近日在“九州半导体人才培育等连合会”上表示,台积电熊本子公司JASM将为熊本二厂招募500名来自中国台湾的员工,加上当地招募的员工共1700人。加上熊本一厂员工,台积电在日本员数总计3400人。