【IPO一线】终止主板IPO后 半导体封测厂商华宇电子再次开启上市辅导

1.【IPO一线】终止主板IPO后 半导体封测厂商华宇电子再次开启上市辅导

2.【IPO一线】证监会:同意成都华微科创板IPO注册申请

3.一周概念股:手机行业复苏释放积极信号 A股半导体产业链前三季度业绩一览

1.【IPO一线】终止主板IPO后 半导体封测厂商华宇电子再次开启上市辅导

集微网消息 近日,证监会披露了华创证券关于池州华宇电子科技股份有限公司(简称:华宇电子)首次公开发行股票辅导备案报告。

据披露,华宇电子于2023年10月24日与华创证券签订了《池州华宇电子科技股份有限公司与华创证券有限责任公司关于池州华宇电子科技股份有限公司首次公开发行股票并上市之辅导协议》,聘请华创证券作为其首次公开发行股票的辅导机构。

值得一提的是,这并不是华宇电子冲击A股IPO。2023年2月27日深交所依法受理了华宇电子首次公开发行股票并在主板上市的申请文件,并依法依规进行了审核。

不过,华宇电子于2023年9月15日向深交所提交了《池州华宇电子科技股份有限公司关于撤回首次公开发行股票并在主板上市申请文件的申请》,保荐人向深交所提交了《华创证券有限责任公司关于撤回池州华宇电子科技股份有限公司首次公开发行股票并在主板上市申请文件的申请》。根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,深交所决定终止对华宇电子首次公开发行股票并在主板上市的审核。

料显示,华宇电子主要从事集成电路封装和测试业务,主营业务包括集成电路封装、晶圆测试、芯片成品测试。公司总部设立于池州,在深圳、无锡、合肥设有子公司,有助于与全球客户保持紧密的技术合作关系并提供更高效的产业链支持。

目前,华宇电子封装业务主要有 SOP、QFN/DFN、SOT、TO、LQFP 等多个系列,共计超过 100 个品种。自成立以来,公司始终专注于集成电路封装测试领域,坚持以技术创新为核心,已掌握多芯片组件(MCM)封装、三维(3D)叠芯封装、微型化扁平无引脚(QFN/DFN)封装、高密度微间距集成电路封装等核心技术,在集成电路封装测试领域具有较强的竞争实力。

主打低端封装,技术较为落后

业内周知,目前集成电路的主要发展趋势是高密度、高脚位、薄型化、小型化,国际集成电路封装技术已经以BGA、CSP、Bumping、SIP等先进封装为主流技术。

反观国内,虽然近几年国内企业在封装方面发展很快,当前已经有大大小小300多家封测厂商,但主流的封装仍然集中在DIP、TO、SOT、SOP、DFN/QFN等引线框架类中、低端产品。

以华宇电子为例,其报告期内,公司主要封测收入和利润来源于SOP、SOT、TO等常规封测产品,主要专业测试收入和利润来源于中端专业测试平台,实现量产的中高端封测产品有DFN/QFN、LQFP,高端专业测试平台实现的收入较少。

2019年至2021年,华宇电子常规封装测试产品实现的主营业务收入分别为11,081.79万元、16,600.29万元、28,848.25万元,占当期封装测试业务收入的比例分别为98.07%、91.40%、80.61%;公司中端测试平台产品实现的主营业务收入分别为9,918.04万元、12,221.21万元、15,867.76万元,占当期专业测试业务收入的比例分别为98.98%、96.08%、87.27%。

至于CSP、WLCSP、MCM、TSV、WLP、Bumping、MEMS、SiP等先进封装形式,华宇电子并未能涉及。

值得一提的是,华天科技、长电科技、通富微电等国内领先的封测厂商已经向中高端技术突围,主要包括BGA、FC、MCM、SiP等基板类产品和WLP、TSV、Bumping等晶圆级产品。

据业内人士称,随着芯片级封装蓬勃发展,基板类产品和晶圆级产品正在一步步蚕食引线框架类产品的市场空间,引线框架类产品市场正在逐渐萎缩。

华宇电子也坦言,公司在FC、BGA、WLCSP、SiC/GaN等先进封装测试领域的产品设计及生产工艺等与国内外领先企业存在较大的技术差距,在先进封装测试产品市场的竞争力相对较弱。

随着半导体行业进入后摩尔时代,对先进封装测试的依赖也逐渐增加,如果未来公司无法开发出满足市场需求的先进封装测试形式产品,将导致公司产品结构扩充受限、核心竞争力下降,进而对公司的经营业绩造成不利影响。

国内市占率仅为0.2%,产能利用率、产销率下滑

事实上,半导体封测是一个强周期性行业,自2019年下半年以来市场景气度持续走高,以长电科技、通富微电、华天科技等为代表的厂商在2020年及2021年甚至实现了满产满销,毛利率也从10%左右大幅提升至20%。

在此景气周期内,华宇电子、气派科技、甬矽电子、汇成股份、颀中科技、蓝箭电子等大批中小型封测厂商,顺利接到了一线封测厂的外溢订单,实现了业绩的大幅提升。

以华宇电子为例,相对于长电科技、通富微电、华天科技等营收过百亿的国内一线厂商而言,其整体业务体量较小,2019年至2021年,华宇电子实现营业收入分别为2.23亿元、3.21亿元、5.63亿元;净利润分别为0.35亿元、0.61亿元、1.32亿元。

根据中国半导体行业协会发布的有关中国集成电路产业运营情况的数据显示,2021年,我国集成电路封测实现收入2763亿元,公司实现集成电路封测收入5.63亿元,以此测算2021年公司集成电路封测市场占有率约为0.20%。

值得注意的是,自2021年下半年以来,虽然上游晶圆代工厂产能依旧满载,汽车芯片、工控芯片等市场需求仍较为稳健,但消费类通用芯片产品市场需求逐渐放缓,整体半导体封测行业订单量也随之出现下滑。

据某国内IC设计厂商高管指出,由于我们大量的产品都是低端封装,早在去年底,公司的封测代工的价格就已经回落到2020年前的水平了。

景气度不再,封测供应商业绩纷纷承压,价格战也悄然开始。以封装类型同样集中在SOP、SOT等常规产品的气派科技来看,其2022年一季报实现营业收入为1.26亿元,同比减少17.19%;净利润610.82万元,同比减少130.20%。

“公司在中低阶产品的价格上有主动做让步,中高阶产品的价格变动不大。”气派科技表示,基于整个行业的景气度,公司自去年9月份中下旬开始订单出现下滑,第四季度订单下滑明显;由于3月份的东莞疫情以及4月份的上海疫情导致今年第一季度的订单不理想。

从华宇电子的招股书中,也可以看出市场需求疲软的影子。其2019年至2021年的产能利用率为93.45%、96.37%及92.93%,产销率为99.06%、98.11%及96.27%,与当时市场景气情况十分契合。

2021年,华宇电子无论是产能利用率还是产销率都出现下滑,一季度的市场情况更是不容乐观。据某国内中型封测厂商高管表示,由于消费类电子产品市场的不景气,2022年一季度以来,封测行业常规的系列产品的整体订单量下跌二到三成。

订单下滑,为获得客户订单填满产能,封测端价格回落的趋势无可避免,低端封测领域也陷入杀价状态,华宇电子、气派科技等中小型封测厂的业绩已经开始承压,但国内封测端扩产仍在持续,无论是长电科技、华天科技、通富微电等大型封测厂,还是晶方科技、华宇电子、气派科技、甬矽电子、汇成股份、颀中科技、蓝箭电子等大批中小型封测厂商,前几年动工的扩产项目正在释放新产能,后续新的扩产项目也已经在路上。

若是市场并未有起色,后续产能集中开出,为抢占更多订单,价格战将愈演愈烈,行业洗牌期也终将到来。

目前,无论是从营收规模还是封测技术布局上,华宇电子与上述企业均存在一定的差距,在市场竞争方面并不能占据优势地位,而消费电子市场已经陷入疲软,各大封测厂商产能利用率均出现下滑,华宇电子也不能幸免,若不能提升封装技术水平,其企业竞争力将会逐步下降,原本就不高的市场份额也将逐渐被龙头企业吞噬。

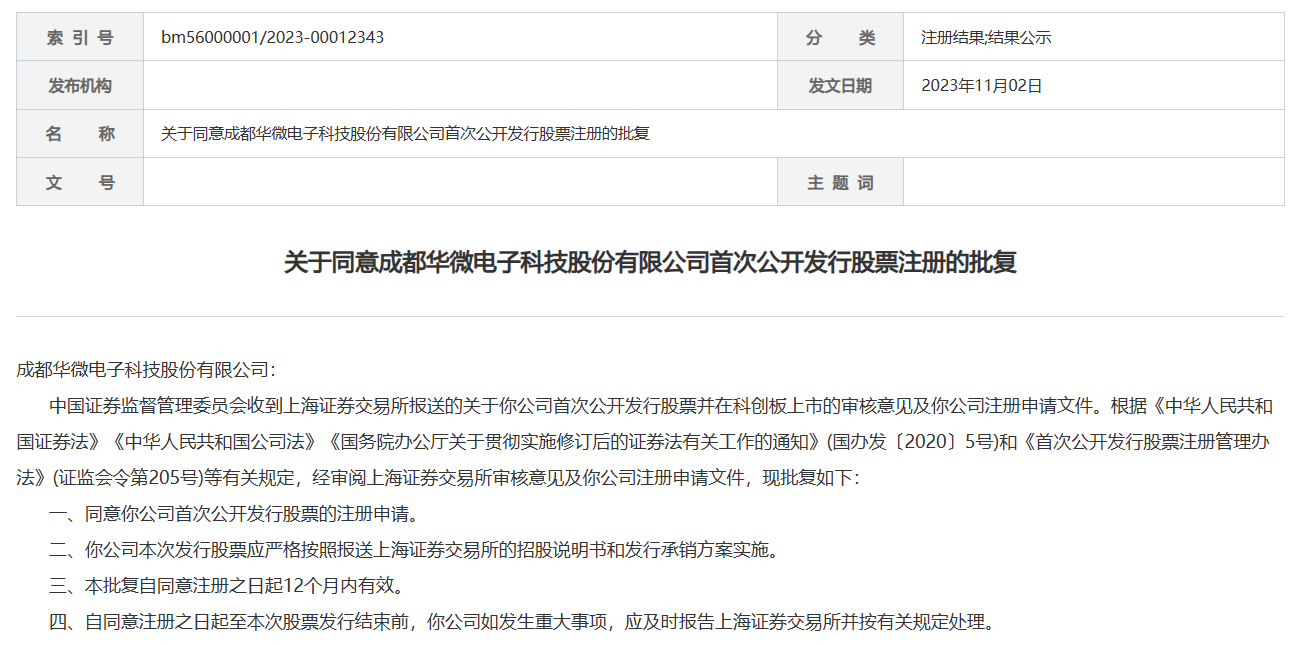

2.【IPO一线】证监会:同意成都华微科创板IPO注册申请

集微网消息 近日,证监会披露了关于同意成都华微电子科技股份有限公司(简称:成都华微)首次公开发行股票注册的批复,同意成都华微科创板IPO注册申请。

据了解,成都华微专注于特种集成电路的研发、设计、测试与销售,以提供信号处理与控制系统的整体解决方案为产业发展方向,主要产品涵盖特种数字及模拟集成电路两大领域,其中数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片及微控制器等,模拟集成电路产品包括数据转换(ADC/DAC)、总线接口及电源管理等,产品广泛应用于电子、通信、控制、测量等特种领域。

成都华微作为国家“909”工程集成电路设计公司和国家首批认证的集成电路设计企业,连续承接国家“十一五”、“十二五”、“十三五”FPGA 国家科技重大专项,“十三五”高速高精度 ADC 国家科技重大专项、高速高精度 ADC 国家重点研发计划,智能异构可编程 SoC 国家重点研发计划,是国内少数几家同时承接数字和模拟集成电路国家重大专项的企业。

在技术与研发方面,成都华微高度重视对产品及技术的研发投入,近三年自筹及国拨研发项目累计研发支出占累计营业收入的比例超过 55%。公司已形成了一系列核心技术成果,整体技术储备处于特种集成电路设计行业第一梯队,拥有多项发明专利、集成电路布图设计权、软件著作权等,在大规模 FPGA 及 CPLD、高精度 ADC 等领域相关技术处于国内领先地位。公司高度重视研发人才的引进和培养,截至 2022 年 6 月 30 日研发人员占员工总数的比例为 46.19%,形成了较为完善的研发体系及人才梯队。

在产品方面,公司同时具备数字与模拟领域集成电路产品设计能力,产品覆盖可编程逻辑器件(CPLD/FPGA)、数据转换(ADC/DAC)、存储芯片、总线接口、电源管理、微控制器等多系列集成电路产品,具备为客户提供集成电路综合解决方案的能力。公司高度重视产品从研发到交付各道环节的质量控制,建立了特种集成电路检测线和完善的质量控制体系,拥有中国合格评定国家认可委员会CNAS、国防科技工业实验室认可委员会 DiLAC 认证的国家级检测中心,具有较为完备的集成电路成品测试能力。

在市场方面,成都华微高度重视对于客户的售后服务,建立了具备丰富专业背景的技术支持团队,现场工程师可以协助客户进行产品的技术验证及应用支持,及时向产品设计部门反馈客户的需求,并解决客户在产品应用中遇到的各类问题。经过多年的市场验证,公司的产品已得到国内特种集成电路领域下游主流厂商的认可,核心产品 CPLD、FPGA 以及高精度 ADC 等在国内处于领先地位。

3.一周概念股:手机行业复苏释放积极信号 A股半导体产业链前三季度业绩一览

集微网消息,本周内,最受业内关注的话题莫过于手机行业需求复苏。经过两年半漫长的智能手机调整期,近期手机产业链在华为Mate 60系列和苹果iPhone 15系列等新机带动下出现复苏迹象。10月31日,小米14系列迎来首销,再掀一轮新的购机热潮。

同时,A股上市公司均披露了三季报,半导体和汽车板块上市公司也陆续交出自己的前三季度“成绩单”。据集微网统计,A股205家半导体企业中,前三季度营收出现同比下滑的企业超过一半。而国内25家主流汽车品牌上市公司前三季度共18家实现盈利,7家亏损。

手机行业复苏释放积极信号

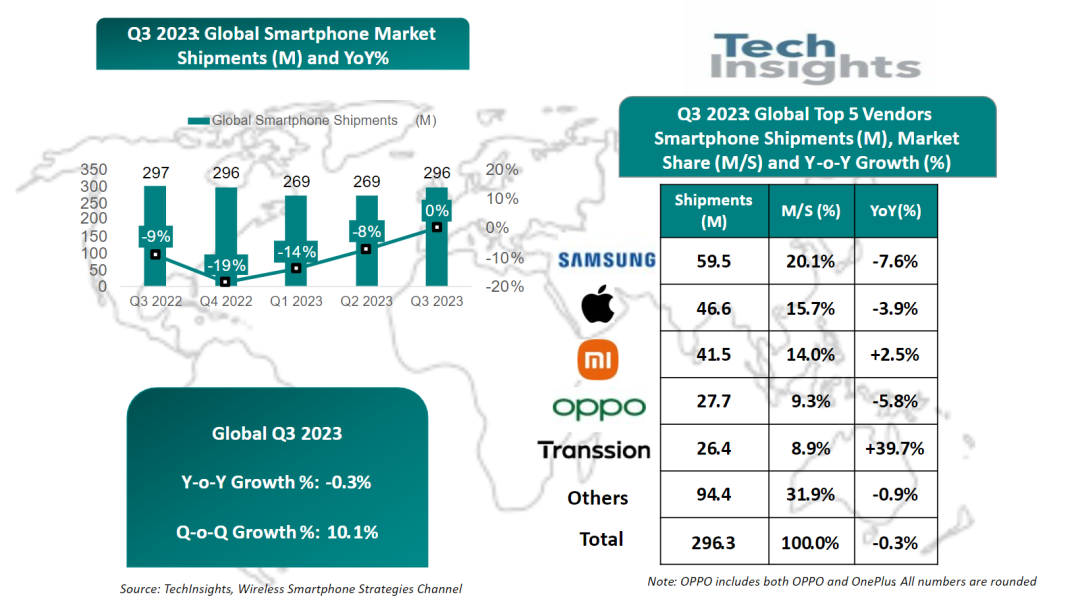

近期,TechInsights发布了2023年Q3全球前十大智能手机厂商排名,三星智能手机的全球出货量为5950万部,市场份额为20%,排名第一;苹果iPhone以4660万部的全球出货量位居第二,占据了近16%的市场份额;小米保持在第三的位置,该季度全球智能手机出货量为4150万部,同比增长3%,市场份额为14%;OPPO(含一加)排名第四,出货量为2770万部,同比下降6%;传音(包括Tecno、Infinix和itel三个品牌)连续两个季度保持第五;vivo、荣耀、realme、联想-摩托罗拉和华为分别排名第六至第十。

值得一提的是,全球排名前十的智能手机品牌中,有8个是中国品牌,其中小米、传音、荣耀、联想-摩托罗拉和华为5家厂商实现了年正增长率。所有这些中国品牌合计实现了5%的年增长率,跑赢了整体市场。

TechInsights无线智能手机战略高级总监隋倩指出,2023年Q3,全球智能手机出货量同比下降0.3%至2.96亿部,全球智能手机市场在该季度已经稳定下来。

的确,经过两年半漫长的智能手机调整期,近期手机产业链在华为Mate 60系列和苹果iPhone 15系列等新机带动下出现复苏迹象。10月31日,小米14系列迎来首销,再掀一轮新的购机热潮。在开售5分钟的时间里,小米14系列首销销量大增600%,是上一代13系列首销总量的6倍。另据京东平台数据,小米14超iPhone 15 Pro首销量,打破了平台最近一年来的单品销售纪录。

行业分析师表示,据产业链跟踪,消费电子行业备货旺季已拉开序幕,手机面板、存储、模组等细分行业数据全面升温。基于终端补库存需求的体现,2023年第三季度消费电子产业链延续第二季度以来的弱复苏趋势,第四季度出货展望则更加积极。

申港证券近期报告指出,随着8月以来多个爆款新品上市,中国智能手机市场热度回暖,消费者需求出现好转,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹,消费电子景气度复苏回暖的确定性在不断增强。

A股半导体公司前三季度业绩一览

进入10月份,A股上市公司迎来三季报披露期,而半导体板块上市公司也陆续交出自己的前三季度“成绩单”。

据集微网统计的A股半导体公司2023年前三季度业绩显示,205家公司实现营业收入合计5589.63亿元,平均每家企业27.27亿元。

从业绩规模来看,营收超过200亿元的公司有6家,分别是闻泰科技、环旭电子、楚江新材、太极实业、中电港、长电科技,其营收分别为444.12亿元、430.57亿元、338.74亿元、264.04亿元、240.79亿元、204.30亿元。

不过,神工股份、源杰科技、思瑞浦、联动科技、华峰测控、长川科技、有研新材、联特科技、仕佳光子、格林达、中船特气、航锦科技、大港股份、新洁能、精测电子、希荻微等103家公司营收规模都出现了不同程度的下滑。

2023年前三季度,有156家A股半导体公司归母净利润实现盈利,合计盈利417.15亿元,另有49家企业净利润出现亏损,共计亏损96.67亿元。

从归母净利润规模来看,205家企业中,共有9家企业净利润超过10亿元,分别为晶盛机电、北方华创、闻泰科技、振华科技、紫光国微、环旭电子、中微公司、三环集团、华润微,其归母净利润分别为35.14亿元、28.84亿元、21亿元、20.58亿元、20.31亿元、13.93亿元、11.60亿元、11.42亿元、10.56亿元。

另外,有139家企业归母净利润出现不同程度的下滑。其中,国民技术、华灿光电、江波龙、龙芯中科、敏芯股份、富满微、明微电子、强力新材、东田微、东芯股份、精测电子、东微半导等40家企业下跌幅度超过100%。

25家本土汽车品牌三季报出炉

近期,中汽协发布2023年前三季度汽车产销数据。2023年1-9月,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

作为车市亮点的新能源汽车继续延续良好发展态势。我国前三季度新动能领域产品保持较高增速,新能源汽车产销量分别完成631.3万辆和627.8万辆,同比分别增长33.7%、37.5%,同时在技术水平、品牌竞争力、配套环境方面进一步优化。

据悉,今年前三季度,我国新能源汽车产业产销规模进一步扩大,新能源汽车新车销量占汽车新车总销量达到29.8%。

在新能源汽车产销两旺的大好势头下,大部分汽车厂商从中受益。据集微网统计,国内25家汽车上市公司上半年合计营收16024.08亿元,同比增长14.68%,其中,上汽集团1967.87亿元的营收稳居第一大车企宝座。

净利润方面,国内25家主流汽车品牌上市公司合计盈利509亿元,同比增长66.13%。其中,有18家厂商实现盈利,占比72%。上半年盈利较大的几家公司分别是比亚迪、上汽集团、长安汽车、长城汽车、广汽集团等,对应的归母净利润分别为213.67亿元、114.07亿元、98.82亿元、49.95亿元、45.11亿元。

在净利润表现上,比亚迪领跑国内车企。具体来看,比亚迪第三季度实现营收1621.51亿元,同比增长38.49%;第三季度归属于上市公司股东的净利润104.13亿元,同比增长82.16%,平均日赚1.13亿元。

前三季度比亚迪实现营业收入4222.75亿元,同比增长57.75%;实现归母净利润213.67亿元,同比增长129.47%,以此计算,前三季度日赚(273天)0.78亿元。产销快报显示,比亚迪今年前三季度累计乘用车销量为207.02万辆,同比增长76.14%。

总体而言,新能源汽车产业的快速发展,给国内整个汽车产业带来了新的发展机遇,直接推动了汽车厂商的业绩增长。在新能源汽车产业的推动下,汽车厂商的业绩预期将持续看好。不过,随着新能源汽车的普及以及智能化的竞争加速,汽车厂商也将面临更大的市场需求和更高的技术要求。