【IPO价值观】三问志橙股份:到底是耗材加工厂还是设备零部件制造商?

集微网消息,在国内的资本市场上,拟上市企业在上市申报时对自我进行包装已经不是什么秘密。企业为了自我包装,论证自身的可投性并赢得市场的青睐,往往会美化拟上市企业所在的市场环境,更有甚者,会极力“蹭”一个高热度、有高增长潜力的行业。

深圳市志橙半导体材料股份有限公司(以下简称“志橙股份”)在其申报材料中大篇幅描述半导体设备市场前景,并把其公司产品定义为“核心零部件”,与其产品实际定位并不完全匹配,有过度包装、蹭热度之嫌,也因此受到市场质疑。

在深交所的三次问询问题中也每次都有涉及“行业信息”和“核心技术”相关问题,并要求志橙股份更详细准确地表述,以防误导投资者。

“核心零部件”还是“耗材”?

志橙股份主要产品为外延设备用碳化硅涂层石墨耗材,代表产品为碳化硅涂层石墨基座。单个产品占外延设备成本比重普遍偏小,最高不超过3%。志橙股份称,产品为“半导体行业制造设备的核心零部件”,与国内外竞争对手描述“涂层材料”、“耗材”存在重大差异。

尽管志橙股份在回复意见中列举了部分竞争对手“部件”、“核心零部件”“零部件”等相关表述,但这些公司的类似表述并非主流,说服力稍显不足。而且这些都是同行企业对自己公司产品的描述,难免会有自我宣传成份。

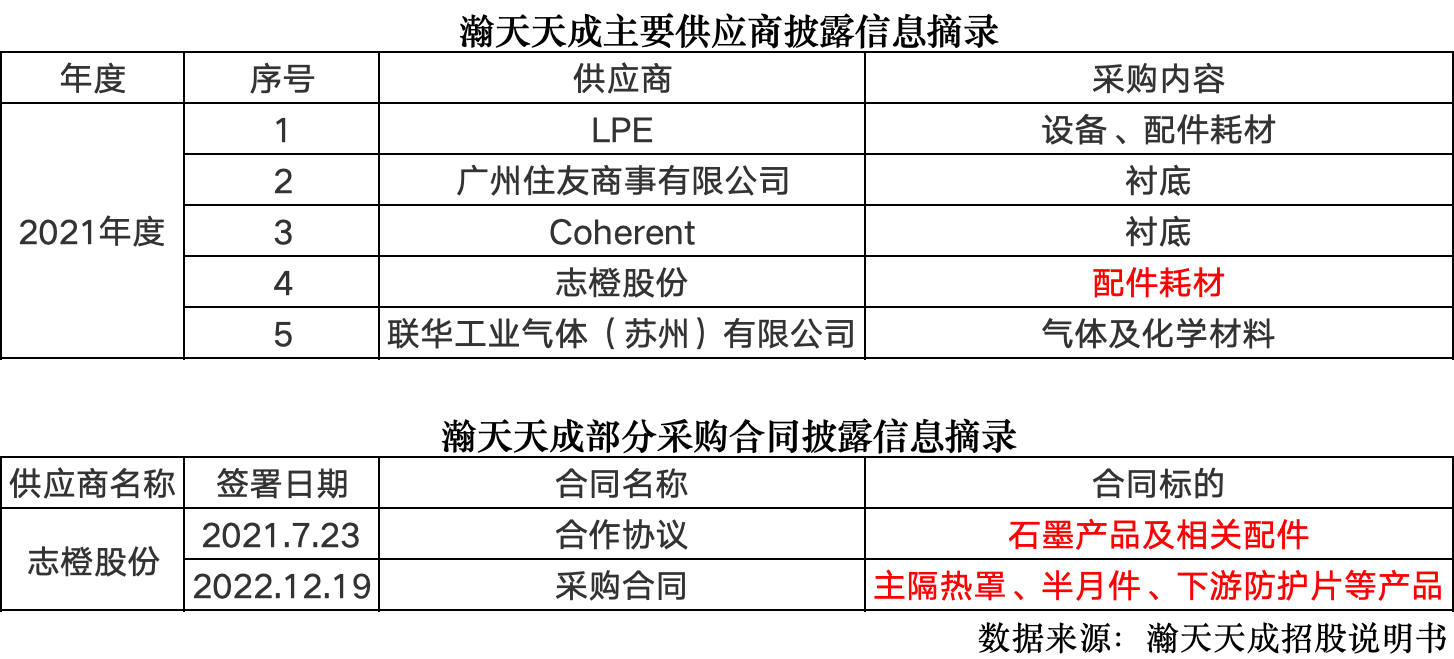

不过,从上下游企业的表述中往往能够更客观地了解志橙股份的产品在行业中属于什么类型。比如瀚天天成,瀚天天成是志橙股份2023年上半年的第一大客户,其在招股说明书中将志橙股份的产品定义为“配件耗材”。

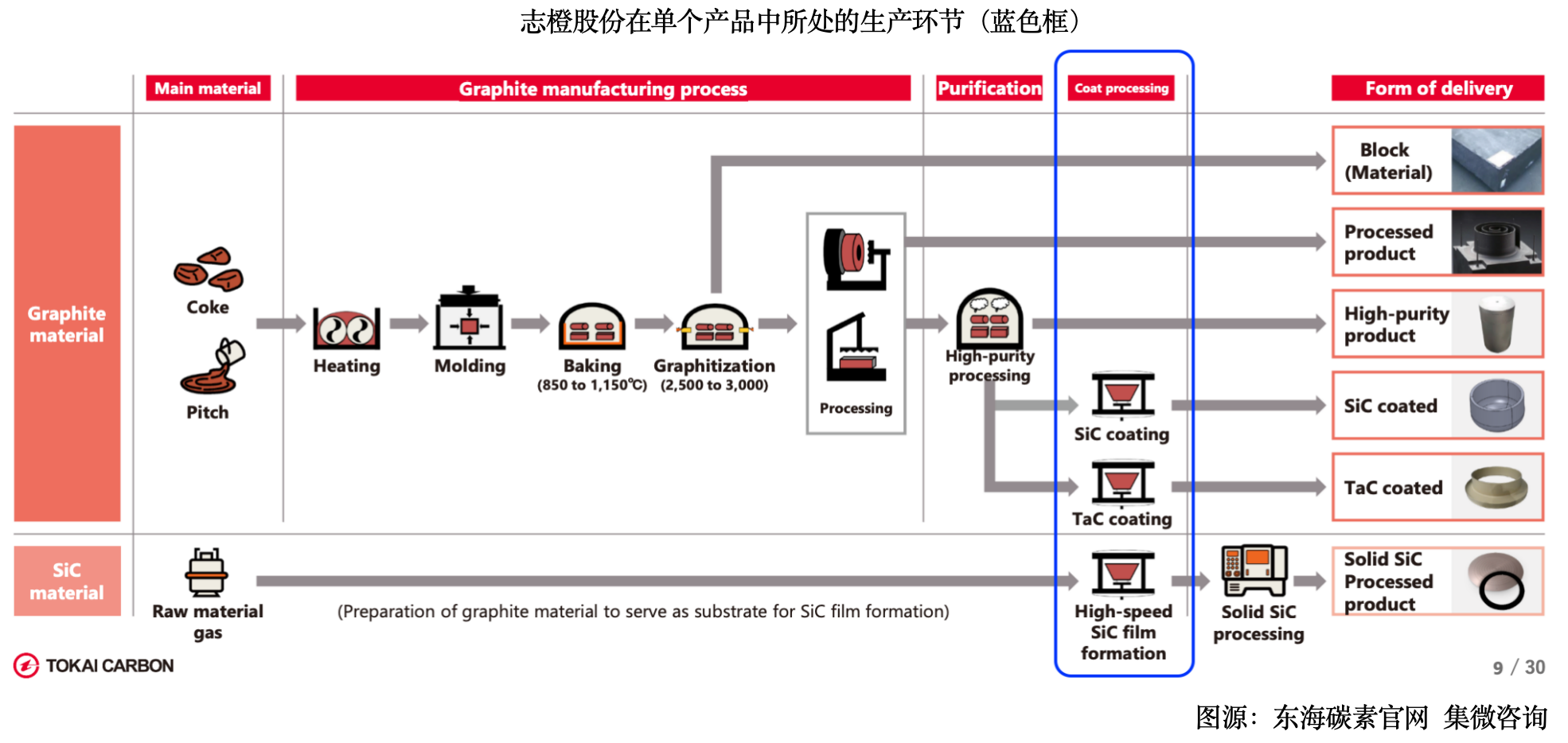

事实上,不仅仅单个产品占外延设备的成本比重较小,志橙股份也只是承担单个产品生产过程中其中的一个环节而已。氮化硅涂层石墨的生产工艺包括石墨生产、加工、精炼和SiC涂层诸多工艺,其在单个产品中所承担的生产环节也仅仅是涂层部分,其之前生产环节的材料都来自外购。

尽管志橙股份在更新版本招股说明书中将原版本“核心零部件”和“耗材”统一表述成“零部件”,但其试图过度包装的举动已经相当明显,而且志橙股份仍然有大篇幅描述半导体设备的市场前景和环境,和公司本身在其中所承担的生产环节并不太匹配。

“制造商”还是“加工厂”?

申报材料中,志橙股份将自己定位为氮化硅涂层石墨的生产商,但从其在生产中承担的环节看,志橙股份只是对石墨材料的后续处理(SiC涂层),以使石墨托盘能够适用于某些特定场景,增加附加值,志橙股份更像是一个“加工厂”。

志橙股份与国内外同业相比公司业务规模较小,产品类型较为单一,仅局限在SiC外延设备、MOCVD 设备、Si外延设备用碳化硅涂层石墨零部件,而且正如上文所述,其实仅仅是涂层业务。而国内外同业公司的产品线覆盖相当全面和完善,且有着一套完整的从原材料到产品的生产线,志橙股份业务的可替代性较强。

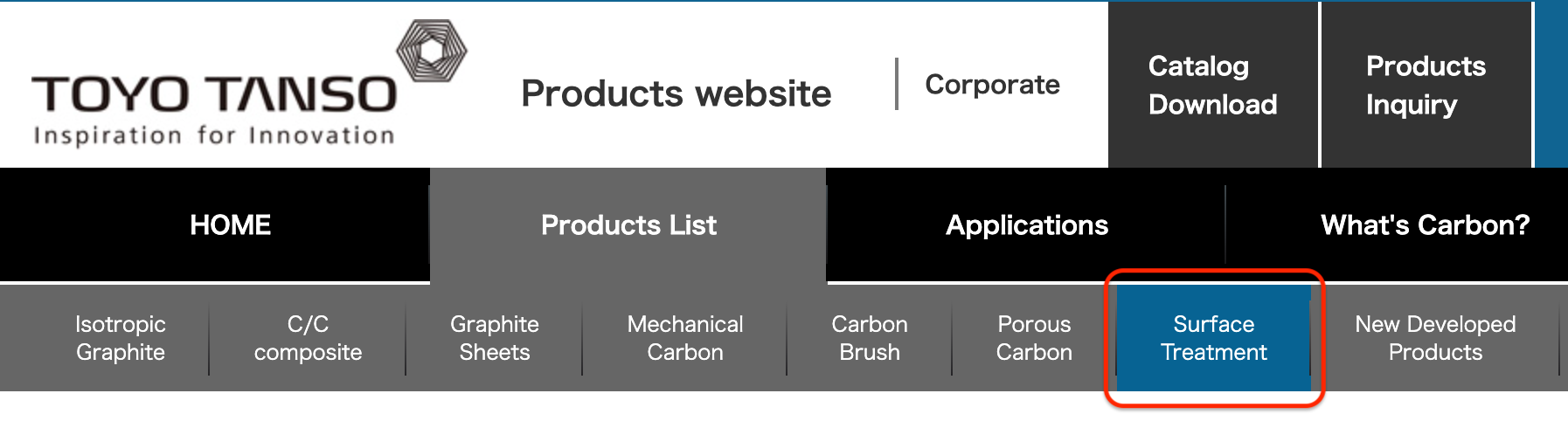

比如,国际同业公司东洋炭素产品线包括特种石墨、碳纤维复合材料、石墨片、机械碳、碳刷、多孔碳、表面处理(红框)等,SiC涂层业务是表面处理业务中的一项。东洋炭素表面涂层业务包括TaC 涂层、SiC 涂层、热解石墨涂层、玻璃状碳涂层等。

另一个国际同业公司东海碳素产品线包括石墨电极、炭黑、精细碳(红框)、冶炼及炉衬、工业炉、摩擦材料、负极材料等,SiC涂层业务是精细碳中的一项。东海碳素精细碳业务包括特种石墨、挤压石墨、SiC涂层碳、复合材料等。

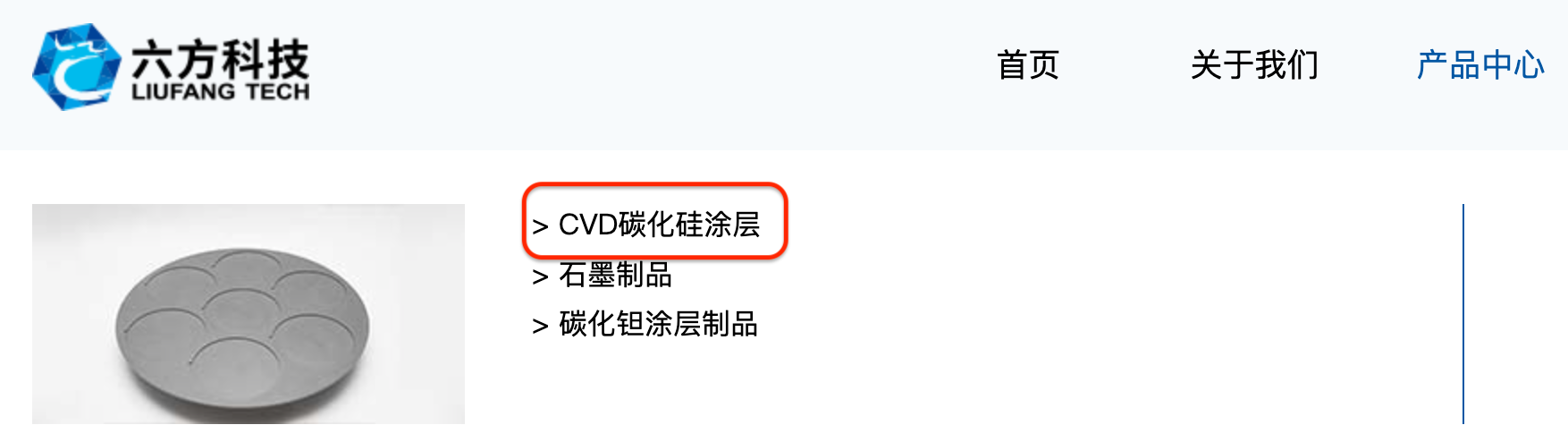

国内同业公司六方科技产品线覆盖面也比志橙股份要广,六方科技产品线包括CVD碳化硅涂层(红框)、石墨制品、碳化钽涂层制品。

此外,志橙股份的石墨材料供应商也提供SiC涂层业务,比如前五大供应商中的美尔森重庆和日朋碳素等。如果供应商不再供货或自己发展该项业务,则志橙股份将很容易被取代。

值得一提的是,志橙股份毛利率高于同业公司的原因可能也在于此,同业公司的产品覆盖面较广,难免有一些附加值低的产品,而志橙股份只承担其中附加值较高的环节,所以整体毛利率高于同行。

“半导体”还是“光伏”?

志橙股份之所以把自己定位为半导体设备零部件厂商,很大程度是有国内设备龙头中微公司加持。志橙股份成立之初即与中微公司合作,中微公司从MOCVD 设备角度出发给予志橙股份技术指导与指标要求,协助该公司进行产品验证。

2018年5月,中微公司与志橙股份签订协议,对部分碳化硅涂层石墨基座的价格进行了原则性约定。2019 年8月,中微公司又与志橙股份签署特许使用权协议。2021年9月,中微公司直接入股,投资志橙股份,并与其签订对赌协议,包含反稀释、优先认购、优先购买、最优惠条款、回购权、自由转股权、特殊情形转股权、信息权及监督等多项特殊权利条款。

另外,志橙股份还与中微公司和北方华创两大国内设备龙头签订合作研发项目。在此期间,中微公司和北方华创也成为志橙股份前五大客户之一。

不过,近年来中微公司和北方华创已经渐渐淡出志橙股份的前五大客户之列。更为尴尬的是,2022年,中微公司还投资了志橙股份主要竞争对手成都超纯,而就在同年,中微公司与志橙股份终止了对赌协议相关特殊条款。志橙股份或将成为一颗弃子。

而此前志橙股份与中微公司和北方华创的合作研发项目,基本没有主动权。根据合作研发协议规定,与中微公司的“Micro-LED用新型MOCVD技术”项目中,涉及共同研发或一方利用另一方物质技术条件研发的知识产权的所有权由相关方另行协商决定,即未来知识归属尚不明确;与北方华创的项目中,专项技术和对项目的策划设计要严格保密,并只能在双方的业务范围内使用,即无法运用到北方华创之外的公司业务。

由于客户资源下降,志橙股份近年将客户资源转向光伏产业,提供涂层服务。中能硅业也因此成为志橙股份前五大客户之一,并在2022年成为第一大客户。

光伏产业与半导体产业不同,一般而言,光伏产业对技术要求相对较低,在资本市场上,光伏产业相关上市企业的市盈率也低于半导体产业。据wind数据,光伏概念股平均市盈率22倍,半导体概念股平均市盈率45倍。

值得一提的是,志橙股份最初试图在前五大客户中豁免披露中能硅业,后经深交所要求强制披露,避免误导投资者。

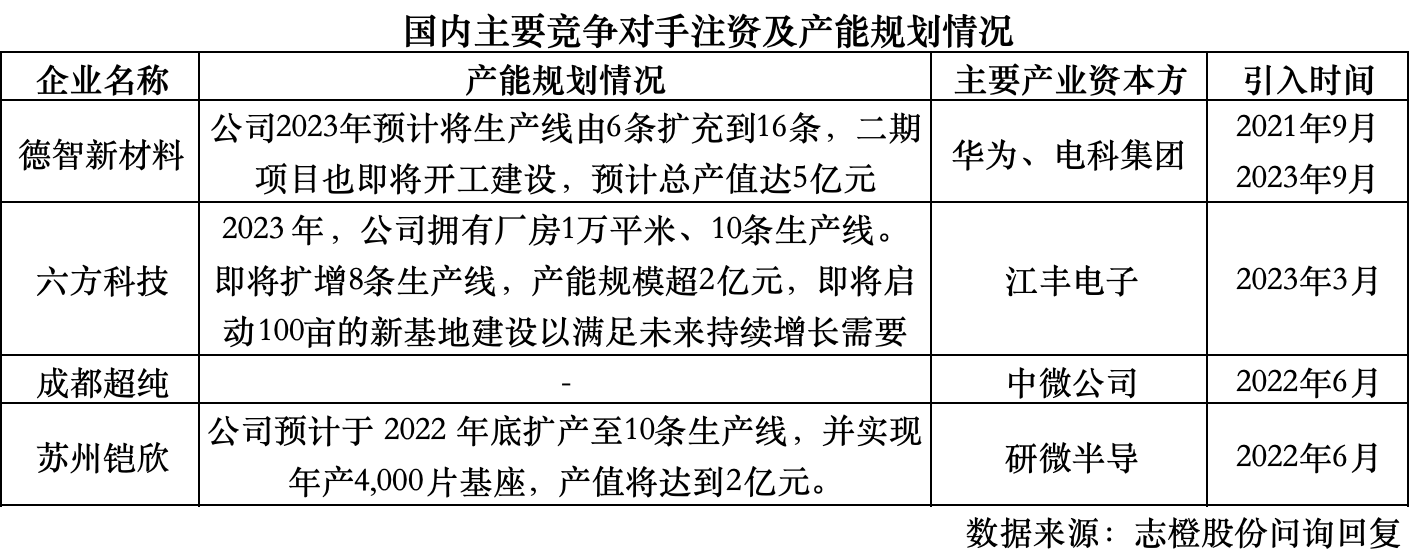

而志橙股份的国内同业竞争对手却发展迅猛。志橙股份国内主要竞争对手为德智新材料、六方科技、成都超纯、苏州铠欣等4家公司,今年都陆续获得国内龙头企业注资,扩产产线。其中德智新材料2023年预计将生产线由6条扩充到16条;六方科技2023年拥有10条生产线,即将扩增8条生产线;苏州铠欣于2022年底扩产至10条生产线。这一进一出,或许导致志橙股份在竞争如此激烈的市场环境中前景未明。

半导体设备在半导体产业链中占据着至关重要的位置,被视为战略性产业,对高质量发展和科技竞争具有重要意义,市场前景广阔,因此也有不少企业渴望跻身其中。但也要防止一些企业为了上市而过度包装,蹭热度,导致估值虚高,业绩难以支撑股价。这不仅增加了市场的风险,也损害了投资者的利益。

3月31日,志橙股份因财务资料已过有效期而中止,志橙股份能否成功上市犹未可知。