【IPO价值观】业绩提升靠股东,博泰车联网出货量暴增仍难扭亏

受益市场持续景气,大批企业涌进智能座舱解决方案市场,既有自产自销的车企,也有外资头部供应商,本土汽车零部件企业也加码布局,同时还有大批创新公司入场,其中,博泰车联网凭借其领先技术及大批头部客户支持,已成长为本土重要的智能座舱解决方案提供商,并于近期闯关港交所。

近日笔者分析其IPO招股书发现,博泰车辆网汇聚了大批实力股东,既有一线车企集团,也有世界500强民营企业,更有众多国有企业、国有资本背书,在这样的背景下,博泰车联网近年营收持续增长,不过至今仍未实现扭亏为盈。

已晋升国内前二本土独立供应商

智能座舱是汽车智能化的重要发展方向之一,根据灼识咨询统计数据,预计全球乘用车智能座舱市场规模将从2023年的3154亿元提升至2028年的7398亿元,年复合增速达18.6%;其中,中国市场将从2023年的1055亿元提升至2028年的2593亿元,年复合增速达19.7%。单车价值量也将从2023年的3990元提升至2028年的8600元。

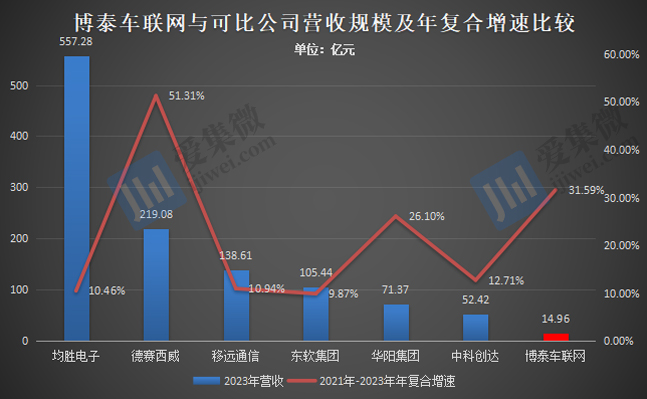

受市场快速增长驱动,博泰车联网于2021年-2023年(下称“报告期”)实现了业绩的快速增长,其营收分别为8.64亿元、12.18亿元、14.96亿元,年复合增速达31.59%。虽然在整体营收规模上不及可比公司,但年复合增速仅次于可比公司中的德赛西威(51.31%)。

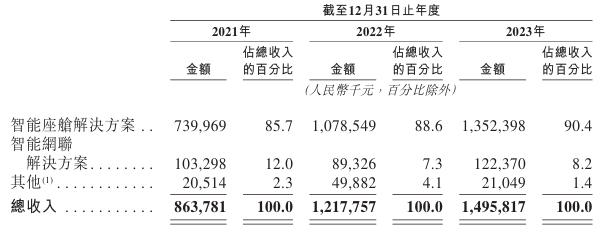

其中,智能座舱领域始终为其第一大营收来源,报告期各期分别实现营收7.4亿元、10.79亿元、13.52亿元,占总营收比重分别为85.7%、88.6%、90.4%,呈持续增长趋势。智能网联解决方案的营收则呈波动状态,报告期各期分别为1.03亿元、8932.6万元、1.22亿元。

根据如上数据,智能座舱市场对博泰车联网的重要性不言而喻,截至2023年末,其已通过22家主机厂对智能座舱供应商的资格审查,其中包括15家中国车企、5家合资车企和2家国际车企,涉及车企如长安阿维塔、东风岚图、吉利几何(已并入吉利品牌)、哪吒汽车等。

博泰车联网主要向客户供应嵌入式操作系统域控制器、屏幕、T-Box及其他与智能座舱解决方案相关的组件,报告期各期出货量分别为50万件、92万件、120万件,合计约262万件,其中,累计向东风集团旗下车型出货超80万件,是博泰车联网的主要创收来源。结合营收可知,报告期各期博泰车联网智能座舱产品平均单价分别为1480元/件、1172.3元/件、1127元/件。

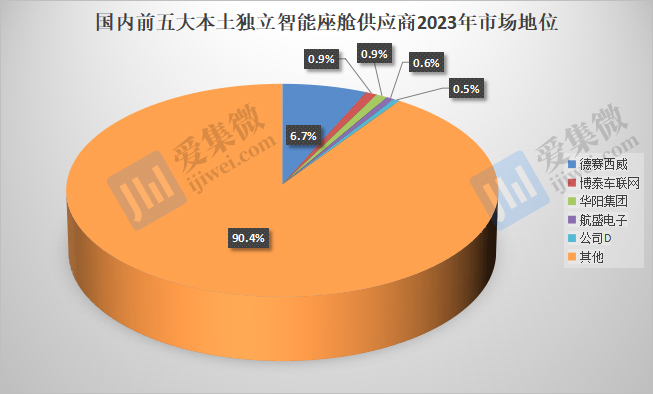

伴随出货量的快速增长,根据灼识咨询数据,博泰车联网已成为中国第二大独立智能座舱解决方案本土供应商,市场份额约为0.9%,仅次于第一大供应商德赛西威,领先于第三大供应商华阳集团(市场份额0.9%)、第四大供应商航盛电子(市场份额0.6%)、第五大供应商公司D(或为“伯泰克汽车电子”,市场份额0.5%)。

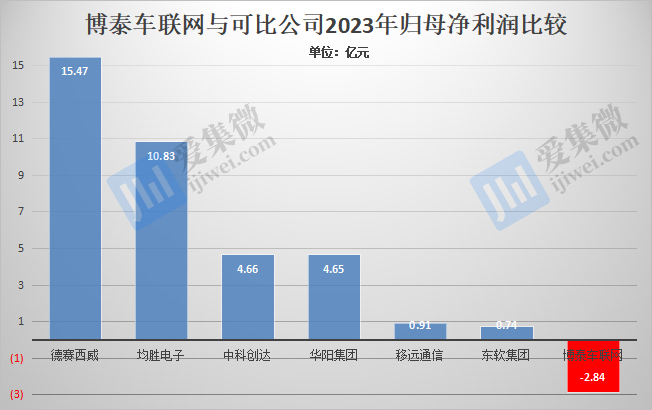

虽然营收持续增长,但并未让博泰车联网实现扭亏为盈,报告期各期分别亏损3.72亿元、4.52亿元、2.84亿元,合计亏损超11亿元,而可比上市公司2023年净利润均为正值。在扣非净利润方面,博泰车联网的亏损更为严重,报告期各期分别为-3.97亿元、-4.93亿元、-4.23亿元,合计扣非净亏损达13.13亿元。

业绩增长高度依赖大股东

分析拉动博泰车联网近年营收快速增长的客户发现,前五大客户中,东风集团以及一汽集团始终在列。

自成立以来,博泰车联网主要通过对外融资方式来维持公司的正常经营,已引入的战投关联方包括小米、苏宁、一汽集体、东风集体、长春财政局、四川发展、安徽投资控股、平安保险、上海改革基金、蔚来汽车、湖北长江产业基金、海尔集团、中国建行、上交所、合肥市政府、湖南高新等,涵盖多家世界500强企业、国资背景投资基金、各领域头部公司等。

其中,部分股东对博泰车辆网的快速发展起到了核心作用。

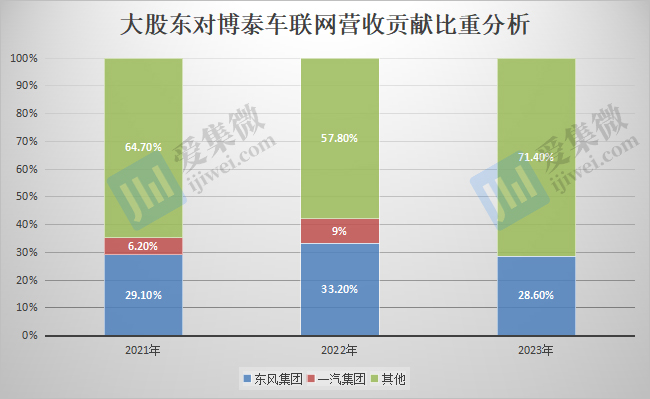

数据显示,报告期各期前五大客户合计贡献的营收分别为7.47亿元、10.19亿元、9.66亿元,占营收比重分别为86.5%、83.6%和64.6%。其中,最大客户东风集团(客户A)报告期各期贡献的营收分别为2.51亿元、4.04亿元、4.28亿元,占营收比重分别为29.1%、33.2%和28.6%;一汽集团(客户E)2021年-2022年贡献的营收分别为5324.4万元、1.1亿元,占营收比重分别为6.2%、9%。

博泰车辆网与如上两家股东的关系还不止于此。2020年,博泰车辆网与东风集团在南京共同成立东风创新设计中心,同年还与一汽集团签署合作协议,共同成立天权智能实验室,旨在通过域控制器、车规级操作系统、智能网联应用及车载数据应用等领域的联合创新,开发下一代智能座舱解决方案。

另外,北汽集团、吉利汽车、哪吒汽车也是博泰车联网的前五大客户,均对其业绩增长起到了积极作用。

值得注意的是,博泰车联网还存在大客户同为核心供应商的情形。

根据招股书显示,报告期内,前五大客户中,博泰车辆网既向客户B(或为上汽)、客户D(或为吉利)、客户F销售商品,又向这几家客户采购关键零部件或软件。

其中,客户B始终是博泰车联网第二大客户,报告期各期贡献的营收占比分别为28.3%、25.5%及11.2%,博泰车联网曾于2021年向该客户采购智能座舱所需的屏幕,合计采购金额为910万元,占当年采购总额的1.2%。

客户D于报告期各期对博泰车联网的营收占比分别为11.1%、7.1%及6.8%,同时于报告期各期向博泰车辆网供应物联网及软件,价值量分别为1430万元、1480万元、2630万元,占后者采购额比重分别为1.9%、1.5%及2.7%。

客户F既是博泰车联网2023年度的第四大客户,也是2021年的第二大供应商,其于2021年向博泰车联网供应价值4820万元的原材料及零部件,占博泰车联网年度采购额的6.5%。

截至目前,博泰车联网仍在持续向客户D采购软件服务,该合作主要涉及的内容有哪些,持续合作是否与亿咖通纠纷案有关,仍需博泰车联网进一步披露。

(校对/邓秋贤)