【IPO价值观】中欣晶圆研发投入不如同行 多项经营指标全面“下行”

集微网消息 近日,中欣晶圆更新了问询函的回复,加入了部分新数据和信息。除2023年上半年营业收入下滑、利润依旧大额亏损外,研发投入不足、低价竞争、毛利率长期为负、产能利用率下滑,以及存货规模高增等也成为问询的重点。

业务体量不敌同行,研发投入相对不足

行业周知,全球半导体硅片行业市场集中度比较高,少数全球龙头企业占据着绝大部分的市场份额,而国内半导体硅片企业技术较为薄弱,市场份额较小,多数企业以生产8英寸及以下抛光片、外延片为主。

在此情况下,近年来国内涌现出数十家企业开展半导体硅片业务,其中沪硅产业、重庆超硅、奕斯伟、TCL中环、立昂微、山东有研艾斯、鑫芯半导体、中欣晶圆等公司均已布局12英寸半导体硅片项目。

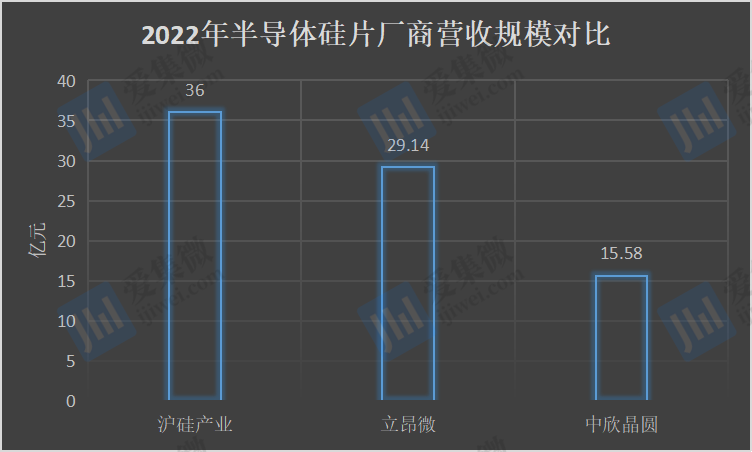

相较于国内同行,中欣晶圆的营收规模还相对较小。以2022年为例,沪硅产业、立昂微、中欣晶圆的营业收入分别为36亿元、29.14亿元、15.58亿元,中欣晶圆的营收规模仅为沪硅产业、立昂微的一半。

从研发投入来看,2019年至2022年上半年,中欣晶圆研发费用分别为5090.92万元、7008.21 万元、9474.78万元、6269.78万元,主要包括职工薪酬、材料投入和折旧摊销等。其中公司报告期内存在领用研发产出的单晶硅棒用于进一步加工生产的情形,领用时冲减研发费用。

值得提及的是,中欣晶圆折旧摊销自2020年起大幅增长,2019年至2023年上半年分别为675.24万元、751.87万元、2475.17万元、3673.60万元、2580.33万元。其称主要是公司投入研发活动使用研发设备迅速增加,相关设备原值金额较大所致。

另外,中欣晶圆存在既用于生产又用于研发的设备,包括单晶炉、滚磨机、截断机等用于单晶硅片生产以及硅片后道加工的设备,有增加研发费用的嫌疑。

在研发人员薪酬方面,2020年至2023年上半年,中欣晶圆研发人员人均薪酬分别为13353.45元/月、14464.76元/月、16484.84 元/月、16054.29 元/月,整体呈现上升趋势。

但与同行相比仍有一定的差距。2020年至2022年,同行业可比公司研发人员平均薪酬分别为16226.28元/月、16565.18元/月、20321.90元/月,均远高于同期的中欣晶圆。

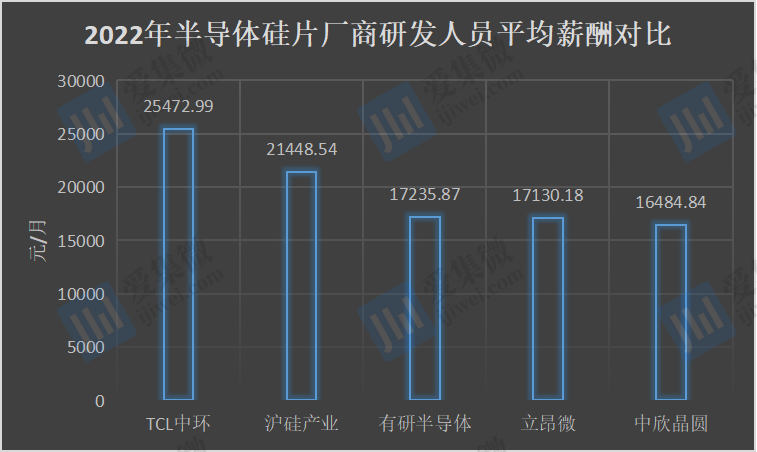

具体到企业来看,以2022年为例,TCL中环、沪硅产业、有研半导体、立昂微、中欣晶圆的员工研发人员平均薪酬分别为25472.99元/月、21448.54元/月、17235.87元/月、17130.18元/月、16484.84元/月,中欣晶圆均低于国内同行公司。

众所周知,中国大陆半导体硅片产业起步较晚,关键技术人才非常稀缺。而中欣晶圆未能提供了富有竞争力的薪酬待遇,或会造成公司关键技术人才大量流失,将对公司技术研发能力和经营业绩造成不利影响。

多项经营指标出现下滑

研发投入不足,竞争力较弱,中欣晶圆只能以低价加入市场竞争。

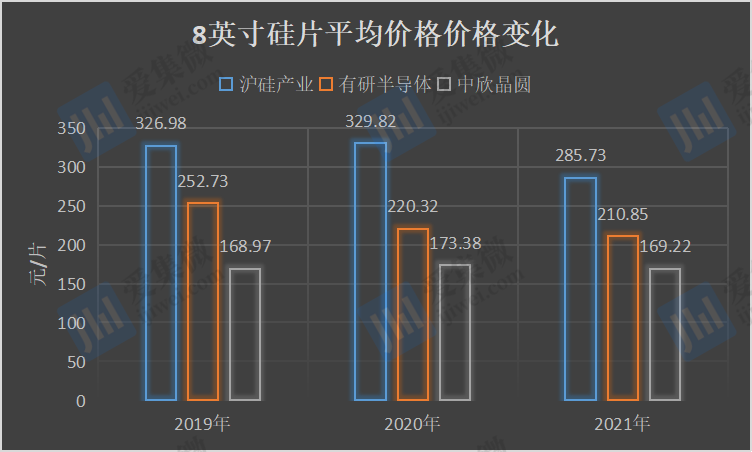

以8英寸硅片为例,2019年至2022年上半年,中欣晶圆的8英寸硅片的平均价格分别为168.97元/片、173.38元/片、169.22元/片、161.42元/片,该系列产品自2020年起开始下滑。

2019年至2021年,沪硅产业8英寸硅片的平均价格分别为326.98元/片、329.82元/片、285.73元/片;有研半导体8英寸硅片的平均价格分别为252.73元/片、220.32元/片、210.85元/片,均远高于同期中欣晶圆的8英寸产品。

从毛利率角度来看,报告期内,中欣晶圆8英寸硅片毛利率均为负数,并且2023年上半年毛利率为-22.71%,而2022年全年则为-6.42%。中欣晶圆在回复函中表示,主要是受到行业景气度下行的影响。

值得一提的是,与中欣晶圆不同的是,上市公司沪硅产业8英寸硅片2020年至2022年最低毛利率也有21.48%。此外,中欣晶圆12英寸硅片2022年的毛利率为4.61%,而沪硅产业为12.35%。

而中欣晶圆最具有优势的6英寸及以下半导体硅片,该系列产品毛利率虽然为正,但2023年上半年毛利率仅为13.17%,而2022年全年毛利率为29.34%。

中欣晶圆指出,随着2022年下半年消费市场景气度下降以及下游客户的库存压力增大,对6英寸及以下半导体硅片需求造成一定影响,预计也会导致中欣晶圆后续6英寸及以下半导体硅片订单有所下滑。

长期低价竞争以及产品毛利率下滑,也导致其经营业绩出现下滑。2023年上半年,中欣晶圆实现营业收入为6.38亿元,同比下降9.08%。其中,中欣晶圆6英寸及以下半导体硅片收入为1.29亿元,同比下降41.57%。

与此同时,中欣晶圆近年来一直处于亏损之中。报告期内,其扣非净利润均为负值,分别为-1.71亿元、-4.50亿元、-3.44亿元和-1.05亿元,累计亏损超10亿元。此次IPO募集的资金,有15亿元用于补充流动资金,可见中欣晶圆亟需上市“补血”。

伴随业绩持续亏损,中欣晶圆还做起来委托加工的业务,其在2022年上半年贡献了4887.78万元收入,对于推动业绩增长仍是杯水车薪。而受托加工的主要客户为环球晶圆和沪硅产业,均为其竞争对手。若这些客户减少委托加工,势必会影响中欣晶圆的晶圆业绩。

值得提及的是,尽管有委托加工业务加持,但中欣晶圆的产能利用率仍处于下滑趋势,导致存货规模逐年增长。

从产能利用率角度来看,2021年至2023年上半年,中欣晶圆6英寸及以下半导体硅片产能利用率分别为111.56%、102.96%、76.73%;8英寸硅片从2022年的65.85%下降至2023年上半年的40.82%;12英寸硅片也从2022年的98.88%下降至2023年上半年的65.47%。

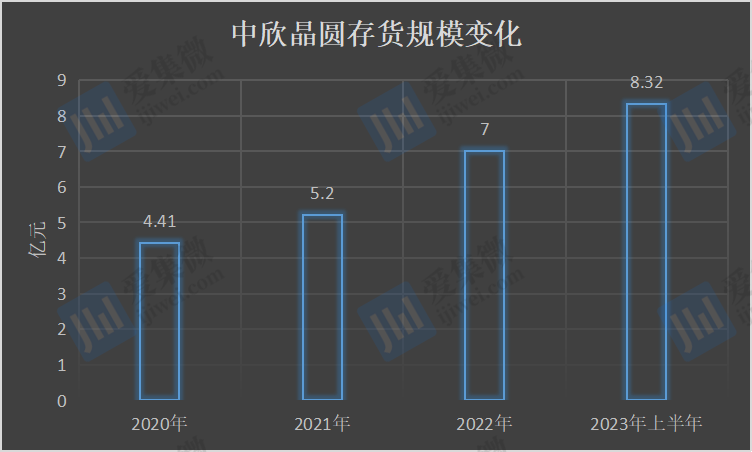

各类别产品毛利率大幅度下滑,导致其存货规模持续增长。2020年至2023年上半年,中欣晶圆的存货余额分别为4.41亿元、5.2亿元、7亿元、8.32亿元。值得注意的是,其在手订单仅为8.04亿元,并未完全覆盖库存余额。

这势必会给中欣晶圆带来存货贬值和产能利用率持续下降的问题,进而影响其经营业绩。

在产能利用率下滑的背景下,中欣晶圆仍募资近55亿元,对6英寸、8英寸、12英寸生产线进行升级改造,扩增产能。从当前市场需求及竞争状况来看,其新增产能消化存疑。