【IPO价值观】商用车销量大减,瑞立科密拳头产品经营遇阻

集微网报道,长期以来,采埃孚、克诺尔、博世、大陆等国际汽车零部件巨头牢牢把控发动机、变速箱、底盘系统等核心零部件的关键技术,在电动化转型的浪潮下,国际巨头纷纷斥巨资进入电动车赛道,并占据了汽车电子市场主要份额。

随着新能源汽车在中国兴起,一批具备头部汽车品牌配套能力的本土优质汽车电子企业也乘风而起,逐渐进入国内外主要汽车整车厂商的供应链体系。在机动车主动安全系统业务领域,就诞生了瑞立科密、伯特利、万安科技、亚太股份、元丰电控等国产供应商。其中,瑞立科密正在冲击深交所主板上市。

商用车销量大减,净利润逐年下滑

根据招股书显示,瑞立科密是国内少数具备汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)、电子驻车制动系统(EPB)、电控空气悬架系统(ECAS)等主动安全系统正向开发能力的企业,核心产品已涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

历经20余年发展,瑞立科密已成长为国内商用车主动安全系统龙头企业,根据中国汽车工业协会统计,2014年至2022年,瑞立科密气压ABS产量和销量连续9年排名行业第一位,公司品牌“科密(Kormee)”已成长为行业一线品牌。

2020年至2022年,我国商用车销量分别为513.30万辆、479.30万辆和330.05万辆,不考虑出口因素,瑞立科密商用车ABS、ESC、EBS产品合计境内销售分别约129.52万套、120.93万套和79.21万套,假设一辆商用车配置一套行车制动系统,近三年,瑞立科密ABS、ESC、EBS产品在商用车领域的市场份额分别为25.23%、25.23%和24.00%,稳居行业领先地位。

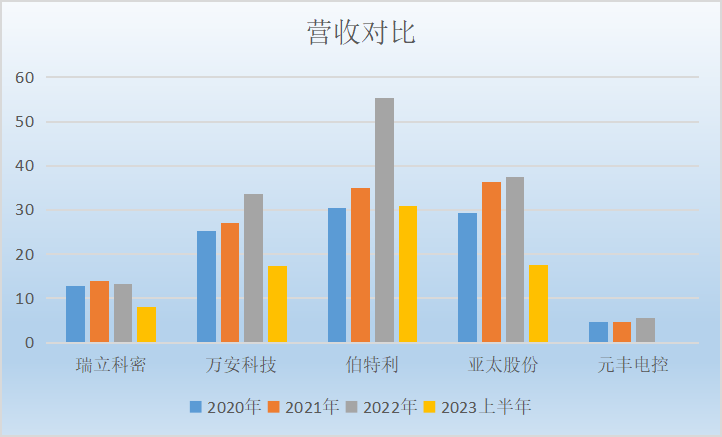

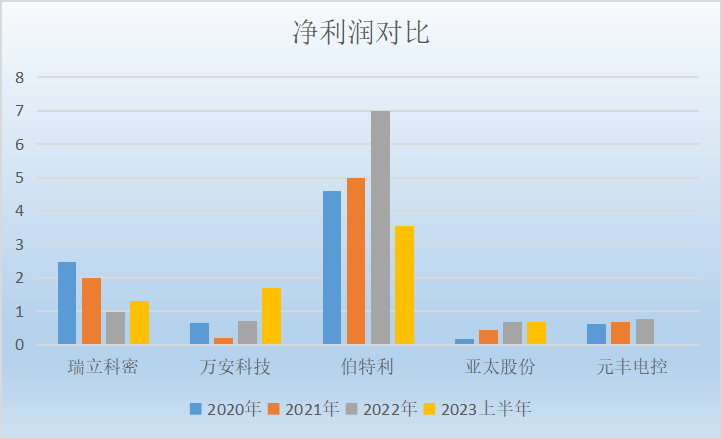

2020年至2023上半年,瑞立科密实现营业收入分别为12.71亿元、13.83亿元、13.26亿元和7.93亿元,同期净利润分别为2.48亿元、1.98亿元、9696.47万元和1.29亿元。

从业绩情况来看,瑞立科密营收已经出现明显滞涨,净利润也呈现出逐年下滑的趋势。

究其原因,瑞立科密表示,目前,公司的主动安全系统产品以下游商用车市场为主,乘用车市场占比相对较低。受2022年宏观经济增速放缓、前期市场需求透支、商用车国五国六标准切换以及原油价格大幅上涨等多方面不利因素叠加影响,当年我国商用车销量下滑幅度较大。

值得注意的是,对比同为国产汽车制动系统供应商的万安科技、伯特利、亚太股份、元丰电控来看,除瑞立科密外,其他厂商营收均保持增长趋势,2022年并未出现下滑的情况,万安科技和伯特利反而在2022年实现营收的大幅增长。

净利润方面同样如此,尽管瑞立科密净利润水平仅次于伯特利,但波动幅度较大,而其他厂商净利润基本处于稳步增长趋势。对此,瑞立科密并未作出解释。

拳头产品经营遇阻,产能利用率急速下滑

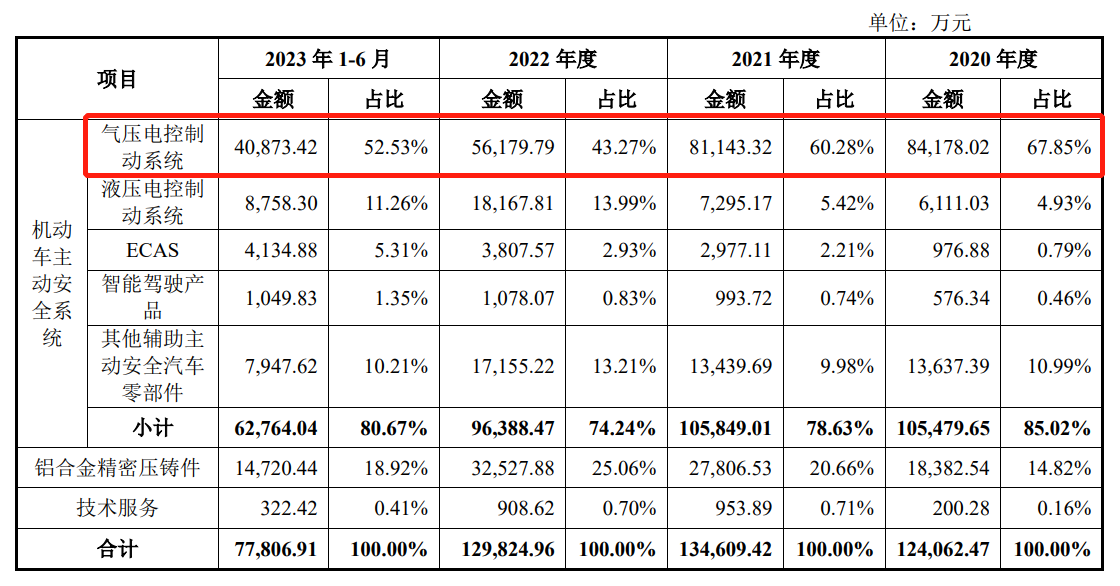

具体来看,瑞立科密的营收可分为机动车主动安全系统、铝合金精密压铸件、技术服务三大类,其中,机动车主动安全系统销售收入各期占比八成左右。

由上表可知,报告期内其他产品的经营状况都较为乐观,而机动车主动安全系统业务中的气压电控制动系统作为瑞立科密营收的支柱板块,2020年至2023上半年实现营收8.42亿元、8.11亿元、5.62亿元及4.09亿元,分别占据了瑞立科密总营收的67.85%、60.28%、43.27%及52.53%。

因此,气压电控制动系统业务经营遇阻是导致瑞立科密营收滞涨,甚至下滑的原因所在。

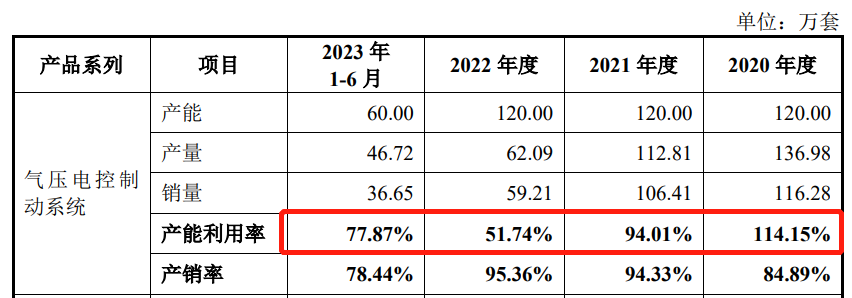

据招股书显示,气压电控制动系统销售收入下滑的背后,是公司产品销量的大幅下滑。由于国内商用车销量大幅下滑,配套产品的需求也大幅下滑。2020年至2023上半年,瑞立科密气压电控制动系统产品的成套销售量分别为116.28万套、106.41万套、59.21万套及36.65万套,散件销售量分别为930.53万件、772.71万件、508.81万件及254.8万件。

在此情况下,瑞立科密气压电控制动系统产品已经出现了明显的产能过剩。2020年至2023上半年,气压电控制动系统产品的产能利用率持续下跌,分别为114.15%、94.01%、51.74%、77.87%。

尽管2023上半年,瑞立科密的气压电控制动系统产品产能利用率出现明显上升,但产销率却下滑至78.44%,显然产能空置的情况仍然存在。

值得注意的是,在公司产能空置的情况下,瑞立科密本次IPO拟募集资金16亿元,其中8.8亿元用于瑞立科密大湾区汽车智能电控系统研发智造总部,拟新建生产厂房及配套工程设施,进一步扩大公司气压电控制动系统、液压电控制动系统、ECAS 系统、其他辅助主动汽车安全零部件等机动车主动安全系统产品的供给能力。