【IPO价值观】押宝5G研发费用率却大降,飞骧科技能否实现扭亏为盈?

飞骧科技是国内少数具备射频前端芯片研发、设计及销售研发能力的公司之一,并伴随5G、Wi-Fi 6/7等新一代无线通信技术的发展,近年业绩持续增长,其科创板IPO申请已于2022年10月获上交所受理。

不过,相比同行可比上市公司,从受理至今,飞骧科技的IPO之路已历时将近600天,目前仍处于IPO问询阶段,预计未来仍有很长的路要走,而可比公司唯捷创芯、卓胜微、艾为电子、慧智微、国博电子的平均IPO时长为339.5天。

导致飞骧科技科创板闯关难的原因较多,从其IPO招股书看,核心产品毛利率低、长期亏损并负债经营、股东关系错综复杂、核心专利独立性遭质疑等均是阻碍因素。在其首轮问询回复中,飞骧科技认为,公司预期2024年扭亏为盈,但寄予厚望的5G业务能否如预期般发展仍是未知数,也是其未来业绩能否扭亏为盈的重要影响因素。

预期2024年扭亏为盈

飞骧科技就上交所的首轮问询回复披露于2023年4月23日,不仅披露了2022年的业绩,同时对2023年-2025年的业绩预期展开了分析。

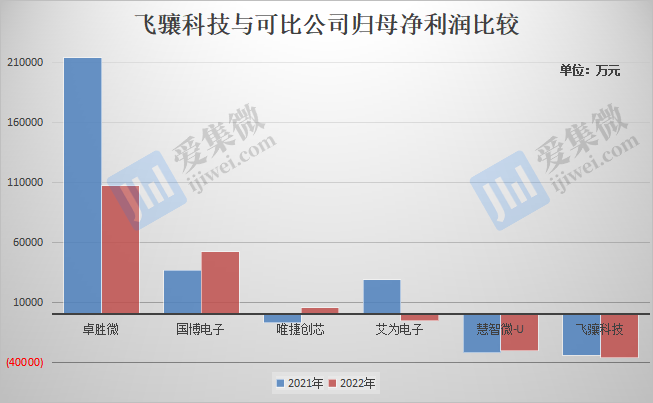

根据问询回复,飞骧科技2022年营收为10.22亿元,同比增速虽不及2021年的151.26%,但也达到11.49%;而可比公司中,2022年仍能维持营收增长的仅有国博电子,其余公司均为同比下滑。根据飞骧科技披露信息,2022年营收增长,主要得益于5G模组营收同比增长36.52%至3.02亿元。

营收增长,并未改变飞骧科技亏损的局面,2022年度亏损同比扩大6.04%至3.62亿元,2020年~2022年合计亏损将近9亿元,而可比公司中,唯捷创芯扭亏为盈,慧智微亏损收窄4.16%,国博电子同比大涨41.4%。

高资产负债率问题也未获得改善,相反还在加剧,由2021年的36.51%重新恢复至2022年的53.59%。不过,备受关注的低毛利率问题,飞骧科技由2021年的3.27%提升至2022年的13.38%,只是与可比公司相比,仍处于垫底状态。

从其披露的2022年业绩表现看,飞骧科技营收增速大幅放缓,毛利率提升未能改变亏损持续扩大的趋势。

即便如此,飞骧科技在长期展望中,仍预期业绩将很快迎来盈利转机。

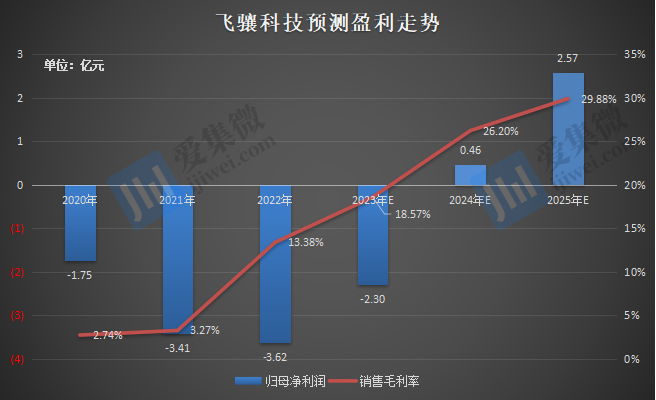

根据问询回复中对业绩走势的预测,飞骧科技认为,公司营收将于2024年达到20亿元,并将于2025年提升至27.8亿元,是2022年的超2.7倍;重要的是,预测2023年~2025年的销售毛利率分别改善至18.57%、26.2%、29.88%。

随着毛利率持续提升,飞骧科技预测归母净利润将于2024年扭亏为盈至4604.89万元,并于2025年扩大至2.57亿元。

飞骧科技同时认为,随着公司的技术水平提升、工艺改进,并得益于或受制于各类产品的市场发展趋势,公司的综合毛利率水平将有所提升,主要受5G产品收入占比提升及4G产品毛利率改善的驱动。

其中,2023年是飞骧科技业绩改善的关键节点,预测该年度毛利率大幅提升至18.57%,归母净亏损大幅收窄36.51%至2.3亿元,不过具体情况如何仍有待飞骧科技进一步披露。

押宝5G却大幅降低研发投入

飞骧科技分析认为,未来业绩扭亏为盈关键在于,5G模组收入提升至超过9亿元,营收占比达到50%以上,并实现35%-38%的毛利率;2-3G PA及模组、4G PA及模组产品收入基本维持当前规模,且4G PA及模组产品实现正毛利;泛连接、开关类产品收入规模保持一定增速。

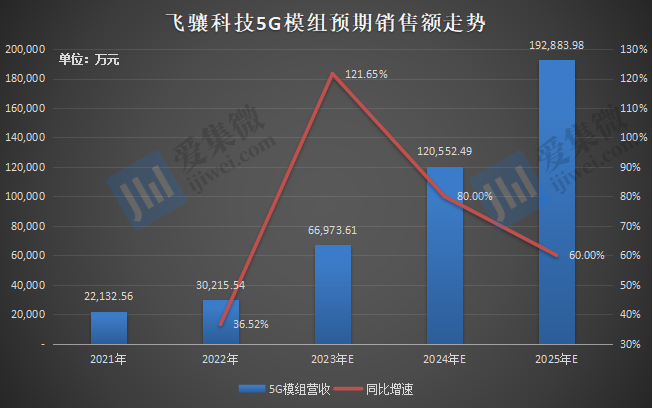

根据披露数据,飞骧科技5G模组销售金额已由2020年的1173.87万元增长至2022年的3.02亿元,销售占比由2020年的3.22%提升至2022年的29.58%。预计未来几年5G模组销售金额继续呈快速增长趋势,2023年~2025年分别为6.7亿元、12.06亿元、19.23亿元,分别同比增长121.65%、80%、60%。

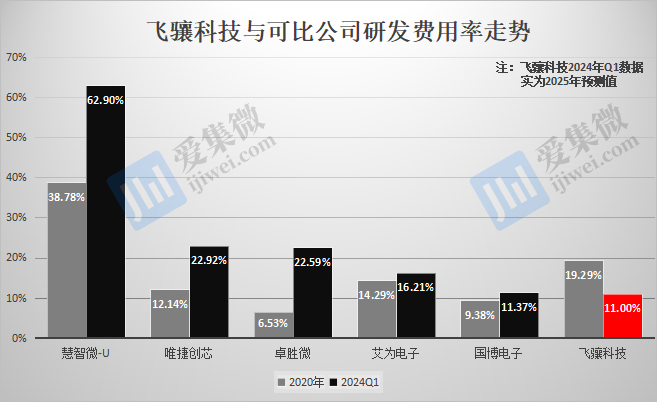

与此同时,要实现2024年扭亏为盈,还要寄望于其他费用率持续下降的基础上才能实现,其中,公司研发费用占营收的比例由2022年的16.74%降低至未来的10%-12%区间、管理费用营收占比降低至4%-6%区间、销售费用营收占比降低至3%-5%区间。

飞骧科技之所以预计能够快速扭亏为盈,寄望的信心在于全球进入5G时代。

行业周知,2019年是我国5G商业化元年,根据IDC的数据及预测,2019年-2022年全球5G手机出货量分别约为0.16亿台、2.4亿台、5.49亿台和7亿台,5G手机渗透率分别为1.17%、19%、40%和53%。全球5G手机出货量及渗透率未来仍将保持增长趋势,预计全球5G手机渗透率于2026年将达到78%。

为此,各家产业链企业与飞骧科技的研发费用率从2020年的19.29%降至2025年的11%不同,均处于持续加大研发投入趋势,加速5G技术创新,以期能更好分享5G市场红利。

飞骧科技可比公司的研发费用率也处于持续提升趋势,根据各家企业公开数据,唯捷创芯的研发费用率已从2020年的12.14%提升至2024年Q1的22.92%,卓胜微由6.53%提升至22.92%,艾为电子、慧智微、国博电子也分别提升至16.21%、62.9%、11.37%。

持续高研发创新,是各家企业争夺5G市场红利的核心利器,而飞骧科技持续降低研发费用率的背后,旗下发明专利(专利授权号:ZL201110025537X)曾被法院认定不具备创造性,并被判决无效。

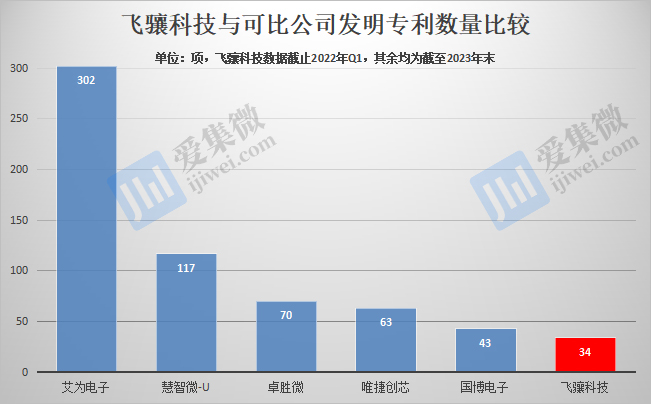

更严峻的是,飞骧科技持有的专利数量也不及可比公司,如发明专利,飞骧科技仅有34项(截至2022年Q1,含境外),而可比公司中,截至2023年末,发明专利最少的是国博电子,但也有43项,最多的是艾为电子,高达302项。

核心专利数量上的短板,或制约其对高端客户的开拓。在回复上市委问询中,飞骧科技承认,目前终端客户主要集中于出货量排名6~10名的手机品牌客户和ODM厂商,在头部手机厂商的导入进展与唯捷创芯等可比公司相比较慢。

飞骧科技同时警示称,未来若公司客户开拓不利、5G产品业绩不及预期、现有主要终端客户销售不畅,则会对公司现有客户的销售、新订单的获取以及新客户开拓和导入带来不利影响,公司可能出现收入增速大幅下滑或收入及市场份额下降的风险。同时,若无法提升技术实力并缩短与头部厂商的技术差距,顺应下游需求开发5G模组等新产品并优化客户结构,则公司在未来的竞争中会逐渐处于不利的地位。

(校对/邓秋贤)