【IPO价值观】核心产品销量不断下滑 超颖电子产能利用率连年下降

集微网消息 PCB作为电子产品中不可或缺的关键互联件,被称为“电子产品之母”。目前,全球PCB制造企业主要分布在中国大陆、中国台湾、日韩、东南亚、美国和欧洲等区域,其中,中国大陆已发展成为全球PCB产业最重要的生产基地。

受益于产业转移,国内PCB企业也迎来较快的发展,并陆续开启上市征程。其中,天津普林、东山精密、兴森科技、沪电股份、中京电子、崇达技术、奥士康、深南电路、鹏鼎控股、胜宏科技、生益科技、方正科技、四创电子、景旺电子、依顿电子、广东骏亚、世运电路、博敏电子、满坤科技、金禄电子、一博科技、中一科技、威尔高等数十家企业已成功上市。

而广合科技、超颖电子电路股份有限公司(简称:超颖电子)等企业也正在冲击IPO进程中。据笔者了解,由于市场竞争加剧,超颖电子各核心业务收入快速下滑,导致整体经营业绩出现下滑,而公司产能利用率自2021年起也呈下滑趋势。

PCB企业中排名第24位

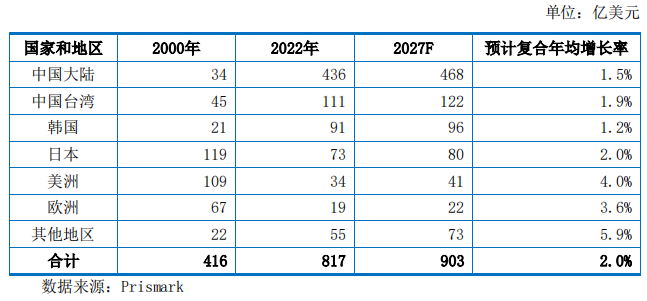

数据显示,中国大陆PCB产值占全球PCB总产值的比例已由2000年的8.1%上升至2022年的53.3%。据Prismark预测,未来五年亚洲将继续主导全球PCB市场的发展,中国大陆PCB行业预计复合年均增长率为1.5%,至2027年总产值将达到468亿美元。

中国大陆市场大约有1500家PCB企业,主要分布在珠三角、长三角和环渤海区域,形成了中国台资、中国港资、美资、日资以及本土内资企业多方共同竞争的格局。其中,外资企业投资规模普遍较大,生产技术和产品专业性都有一定优势;本土企业数量众多,产业集中度低,在规模和技术水平上与外商投资企业相比仍存在差距。

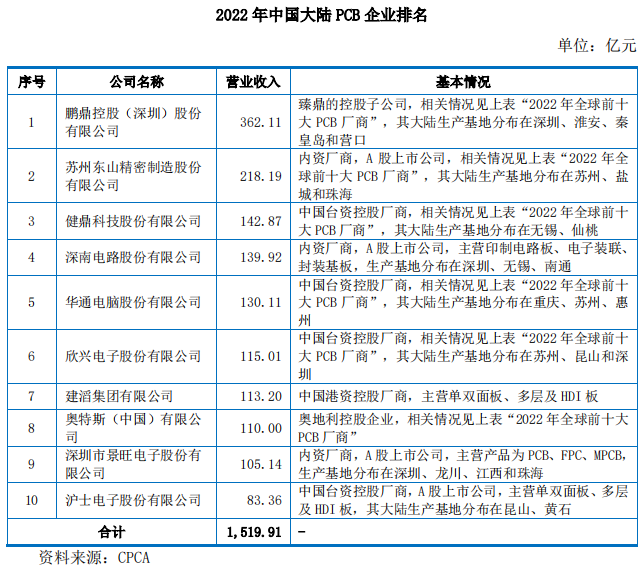

据CPCA数据显示,2022年中国大陆前十名PCB厂商分别为鹏鼎控股、东山精密、健鼎科技、深南电路、华通电脑、欣兴电子、建滔集团、奥特斯、境外电子、沪电股份,十家企业合计营收为1519.91亿元。

另外,超颖电子也是国内主要PCB厂商之一,其产品涵盖双面板至二十六层板、HDI板、厚铜板、金属基板、高频高速板等,广泛应用于汽车电子、显示、储存、消费电子、通信等领域。

其中,超颖电子以汽车电子PCB为主,是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的公司之一,与大陆汽车、法雷奥、博世、安波福等全球Tier 1汽车零部件供应商及特斯拉等知名新能源汽车厂商建立了稳定合作。

2022年,超颖电子实现营业收入为35.14亿元,其中,汽车电子收入为21.86亿元,占比为64.17%。根据CPCA公布的《2022中国电子电路行业主要企业营收榜单》,超颖电子在综合PCB企业中排名第24位。根据NTI的报告,2021年超颖电子为全球前十大汽车电子PCB供应商,中国前五大汽车电子PCB供应商。

从市场竞争对手来看,超颖电子在汽车电子、消费电子领域面临着深南电路、景旺电子、沪电股份、胜宏科技、奥士康、世运电路等厂商的竞争,在显示行业的竞争对手有威尔高、奥士康、光洋股份、志超、健鼎科技等;存储领域则有中京电子、满坤科技、方正科技、科翔股份、金禄电子等竞争对手。

核心产品销量下滑,产能利用率下降

2022年以来,由于PCB行业景气度欠佳,产品降价去库存成为市场主旋律,这也导致PCB产品需求下降。Prismark数据显示,2023年,全球单双面板、多层板、HDI、封装基板、软板的产值分别为881.32亿美元、278.36亿美元、108.92亿美元、144.36亿美元、128.43亿美元,分别同比下降8.4%、6.7%、7.4%、17.1%、7.2%,均出现不同程度的下滑。

而在内卷加剧、市场需求下滑等多重因素影响下,市场竞争变得更加激烈,许多企业,尤其是中小企业面临着巨大挑战。超颖电子也不例外,其显示、存储、消费电子等产品销量出现不同程度的下滑。

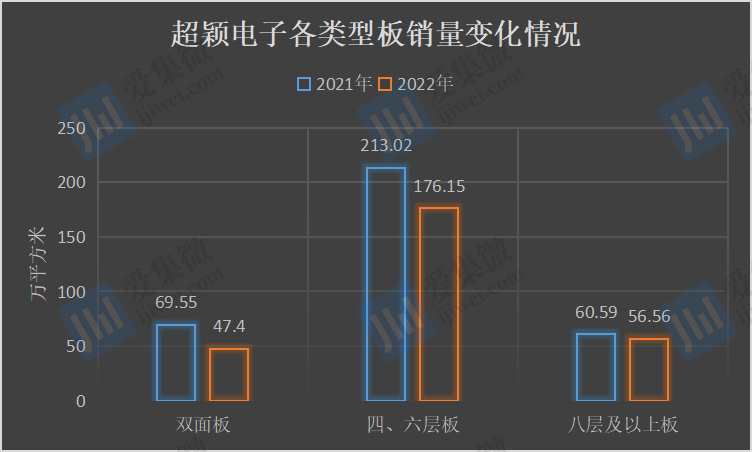

按产品层数划分,2022年,超颖电子双面板、四六层板、八层及以上板的销量分别为47.4万平方米、176.15万平方米、56.56万平方米,同比下降31.85%、17.31%、6.66%;2023上半年,其双面板、四六层板销量仍继续下滑,其中双面板下跌幅度高达17.18%。

关于销量下滑的原因,超颖电子称,受地缘政治、全球经济低迷与通货膨胀等宏观因素影响,消费需求下降,使得储存、显示和消费电子等领域需求均有所下降。同时半导体显示行业供需失衡,显示领域需求疲软,公司向LG集团及其指定EMS公司显示类双面板销量下降。

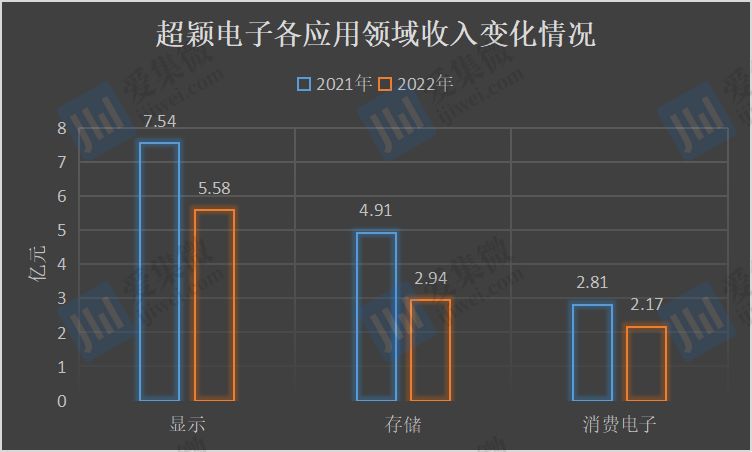

按应用领域划分,2022年,超颖电子的显示、存储、消费电子产品收入分别为5.58亿元、2.94亿元、2.17亿元,分别同比下降25.96%、40.05%、22.6%,均出现大幅度下滑。进入2023年上半年,这三大应用市场的收入仍持续下滑。

另外,超颖电子的核心产品汽车电子PCB的营收增速也出现放缓,其营收增幅从2021年的36.51%下降至2022年的15.42%,2023年上半年进一步下滑。

受此影响,超颖电子的营收从2021年的37.84亿元,下降至2022年的35.14亿元;而其扣除非经常性损益后归属于母公司所有者的净利润从8464.02万元下降至7512.17万元,营收及净利润双双出现下滑。

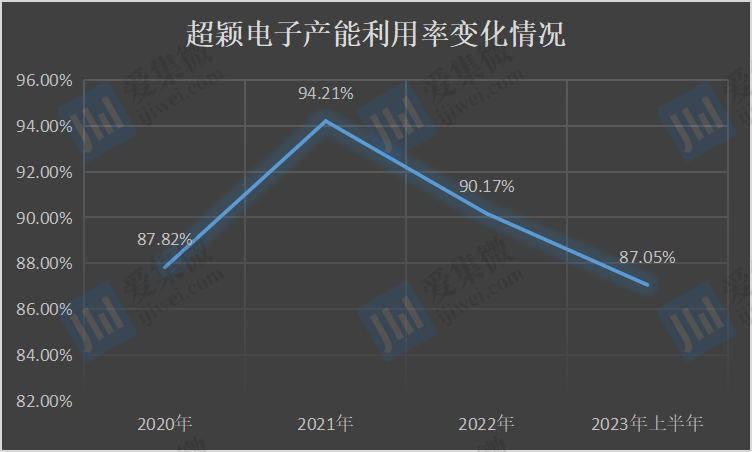

另外,超颖电子的产能利用率也出现不同程度的下滑,2020年至2023年上半年,超颖电子产能分别为332.08万平方米、379.32万平方米、305.83万平方米、151.65万平方米,产量分别为291.64万平方米、357.35万平方米、275.76万平方米、132.01万平方米,产能利用率分别为87.82%、94.21%、90.17%、87.05%,自2021年开始逐年下降。

关于公司产能利用率下降,超颖电子称主要受三方面因素影响,一是昆山工厂建厂时间较早,生产设备较为陈旧,随着黄石工厂产能上升,公司将部分订单转移至黄石工厂生产,并对昆山工厂部分闲置设备进行了处置或报废,产能相应降低;二是受短期宏观不利因素影响,昆山工厂开工不连续,产能下降;三是受订单结构变动影响,昆山工厂产品平均层数以及HDI板占比有所上升,产品工艺难度提升,产能下降。

尽管产能利用率逐年下降,但超颖电子仍募资扩产,其此次IPO拟募资10亿元,其中4亿元投建于公司高多层及HDI项目。

据笔者了解,近年来,鹏鼎控股、景旺电子、方正科技、江西祺利科技、安捷利美维、江苏博敏等国内厂商纷纷加码HDI产能。在市场空间增长有限的背景下,超颖电子存在新增产能消化难题。