【IPO价值观】海谱润斯实控人涉嫌商业贿赂 研发数据存疑竞争力成色不足

集微网消息 近日,深交所披露了长春海谱润斯科技股份有限公司(简称“海谱润斯”)最新的审核问询函。在问询函中,该公司实控人李晓华与前京东方董事、联席COO王家恒之间是否存在商业贿赂和利益输送成为深交所关注的焦点。

同时,海谱润斯对京东方销售收入接近九成,经营业绩严重依赖于该大客户。且其研发投入严重不足,数据“弄虚作假”,导致其OLED材料产品对深天马、华星光电、和辉光电等供货规模较小,难以打开市场空间,或给海谱润斯的上市之路蒙上了一层阴影。

被质疑与京东方前高管存在利益输送

海谱润斯成立于2015年5月,是一家主要从事OLED蒸镀材料技术研产销的企业,该材料可应用于OLED面板领域,最终配套于智能手机、平板、电视、车载屏幕等终端设备。

在成立仅一个月,海谱润斯便与京东方开始接洽,筹备进行供应商审查,并于2016年7月通过产品验证并成为其合格供应商,这也意味着其从成立到通过京东方的供应商验证,仅间隔一年零两个月。

海谱润斯在招股书中指出,OLED蒸镀材料公司需要经过例如资质审查、工厂现场检查、并经过多轮的测试通过后才能进入供应商体系,整个验证周期为2年左右。

而同行可比公司莱特光电成立于2010年10月,2016年5月才被京东方准允开始供应商审查,2017年9月通过验证。相较于海谱润斯,莱特光电通过验证周期较长。

对于供应商验证周期短于同行业可比公司,海谱润斯向深交所解释,公司供应商审查早于莱特光电,彼时京东方OLED业务处于更早的起步阶段,OLED材料供应商来自海外,京东方对国产材料供应商的培养需求更加迫切。另外,产品类型和莱特光电的产品也不同,供应商认证市场存在差异。

值得注意的是,海谱润斯能够迅速进入京东方的供应体系,或许离不开王家恒,其曾于1992年至2015年12月任职于京东方。离职前任京东方董事、联席COO,负责显示器业务的运营工作。

而在通过京东方验证的5个月后,2016年12月,赵凤(王家恒配偶的姐姐)代王家恒按照1元/注册资本受让郭建华、李晓华持有的海谱润斯7%的股权,总价为70万元。

海谱润斯解释,当时公司规模小且未盈利,王家恒可为公司提供服务,包括提供战略规划及建议、介绍和引进投资者等,因此按注册资本平价转让。

值得注意的是,王家恒不仅入股作价较低,且相关转让协议也未约定付款期限,股权转让方李晓华、郭建华更是未要求王家恒及时支付转让价款。换而言之,入股时王家恒并未实缴相关款项。

到了2019年9月,王家恒才补缴70万元股权转让款,但补缴完成后立即将其持有海谱润斯360.43万股,以3497万元价格转让给苏州三行智祺创业投资合伙企业(有限合伙)等五家投资基金,且上述五家投资基金为王家恒自行引入。通过计算发现,几番交易下王家恒获利超3000万元。

在深交所发出第1轮问询函中,直接质疑王家恒与引入的投资者的关系、对海谱润斯的贡献,与海谱润斯是否存在商业贿赂和利益输送。

对此,海谱润斯辩解称,公司进入京东方供应链体系与王家恒无关,系自主通过市场竞争方式获取客户资源。王家恒或任何个人均不具备为公司取得京东方供货资质的能力,京东方的供应商选择是各部门集体决策的结果,不会受到其他外界因素或个人的影响。公司不存在通过商业贿赂获得交易机会的可能,即不存在向王家恒商业贿赂而取得客户资源的情形。

经营业绩严重依赖于京东方

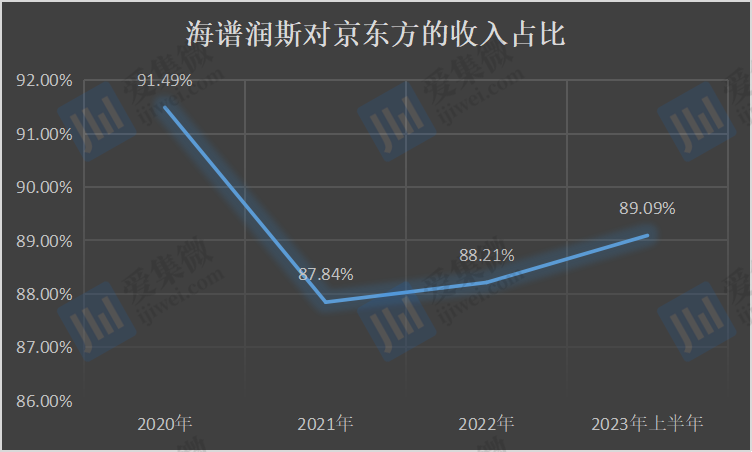

从业绩来看,2020年至2023年上半年(简称:报告期内),海谱润斯对京东方销售收入分别为17034.17万元、18158.28万元、26126.64万元及13770.17万元,占比分别为91.49%、87.84%、88.21%、89.09%,占比均接近9成,严重依赖于该大客户。

海谱润斯称,由于目前OLED市场仍在快速发展,OLED材料的国产替代仍在进行中,公司不断开拓新产品研发,已有9支材料通过京东方的量产验证(CP、ET、Green Prime、HT、HB、Ag/Mg/Yb、LiF),同时,在回收料提纯业务方面通过不断研发投入,成功实现了对于京东方有机材料的回收料提纯业务服务,助力客户进一步实现成本优化。

值得提及的是,除了京东方外,尽管海谱润斯也供货给深天马、华星光电、和辉光电等面板厂商,但对除京东方外的其他客户销售收入规模较小,且增长较为缓慢。

对此,海谱润斯解释,报告期内,不同OLED面板厂商的器件结构的方案不同,OLED蒸镀材料亦存在差别。然而由于公司的研发资源有限,从而更愿意将有限的资源向京东方倾斜。

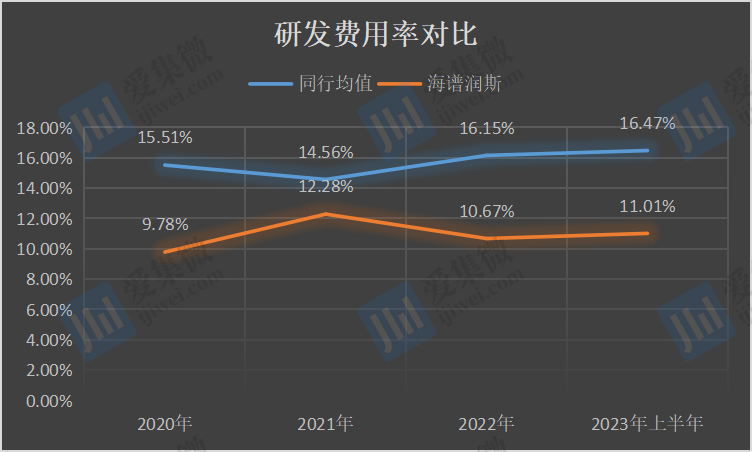

从研发投入来看,报告期内,海谱润斯研发费用分别为1820.84万元、2538.00万元、3161.39万元和1702.48万元,占营业收入的比例分别为9.78%、12.28%、10.67%、11.01%。其中,折旧及摊销费用分别为369.11万元、794.63万元、1039.01万元、544.08万元,占研发费用的比例分布额外20.27%、31.31%、32.87%、31.96%,于2021年以来均超过3成,该数据也受到深交所质疑。

另外,海谱润斯真实的研发人员数量或低于披露值。检查情况显示,海谱润斯存在项目跟踪报告中的研发人员与工时统计表人员不一致的情况,研发人员活动记录与实际情况也存在不一致。更是有部分研发人员离职后,仍在后续有关研发项目的会议记录及跟踪报告中将其记录为项目成员。

除了研发费用数据造假外,其研发投入力度也不如同行公司。从同行对比来看,报告期内,莱特光电的研发费用率分别为10.72%、11.59%、12.76%、17.51%;奥来德的研发费用率分别为18.29%、17.52%、19.54%、15.44%;行业均值分别为15.51%、14.56%、16.15%、16.47%,均高于同期的海谱润斯。

尽管研发投入不足,且数据弄虚作假,但海谱润斯仍然较强的信心打开市场。其称,2022年,公司HT、HB和Green Prime三支材料通过京东方量产验证,为公司有机材料业务带来良好增长,以上三支材料目前亦在天马集团、华星光电等客户处送样,产品测试已进入中试阶段。

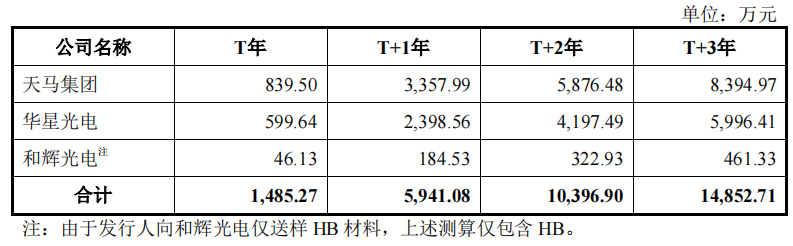

根据2023年1-6月公司向京东方销售上述材料的金额、占比,结合天马集团、华星光电等公司的市场占比,假设公司以上三支材料在第 T 年实现量产,并在第 T 年、第 T+1 年、第 T+2年、第T+3年在客户处的同类产品供应占比达到10%、40%、70%、100%,在不考虑每年OLED面板出货量增长因素的情况下进行测算,亦不考虑其他新增量产材料的影响,预计公司HT、HB 和 Green Prime在天马集团、华星光电、和辉光电(仅 HB)量产并爬坡完成后,将为公司带来每年超过1亿元的市场增量。

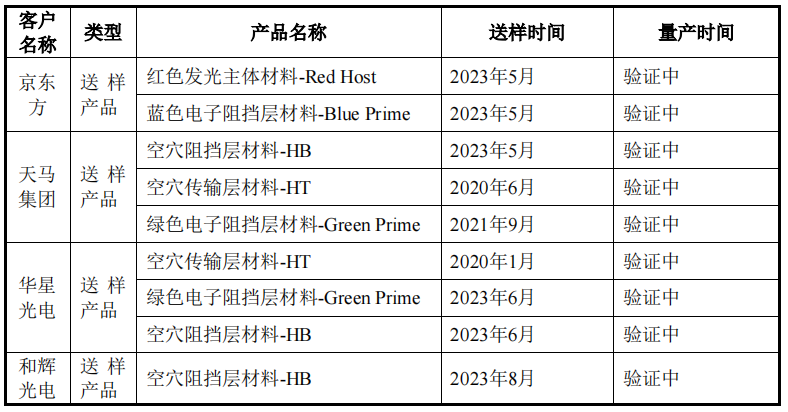

值得提及的是,海谱润斯空穴传输层材料-HT在天马、华星光电等公司验证周期已经超过3年,绿色电子阻挡层材料-Green Prime在天马的验证周期也接近三年,存在产品验证周期过长的问题。

验证周期如此之长,或许有三大方面的原因。一是海谱润斯研发投入不足,存在产品质量不过关的问题,二是莱特光电、奥来德等材料厂商持续向华星光电、维信诺、天马等面板厂商供货,抢占其市场份额;三是华星光电、维信诺等面板厂商设立子公司发力OLED材料领域,其子公司在完成技术突破并量产后减少对其采购量。

业内人士指出,未来,若京东方跟随竞争对手的脚步开始自研OLED蒸镀材料,这对海谱润斯或将是致命一击。可以预见的是,海谱润斯所面对的竞争环境将会更加艰难。