【IPO价值观】研发投入略显单薄 山海大模型能否扭转云知声发展颓势?

近年来,AI行业迎来上市热潮,包括商汤科技、云从科技、寒武纪、第四范式等公司均已登陆资本市场,而云知声、旷视科技、量化派等AI企业也在IPO过程中。

早在2020年,云知声便向上交所科创板递交上市申请,但仅仅三个月便撤回了上市申请,期间还遭遇了科大讯飞质疑数据“造假”。2023年6月,云知声转战港股,目前仍在上市门前徘徊。

在《云知声再冲刺港交所上市:七年亏损21.63亿元 净负债激增》一文中,笔者指出,云知声营收规模相对较小,2022年市场份额仅为0.6%,且公司近7年累计亏损21.63亿元。尽管业绩亏损“甩锅”给每年数亿元研发支出,但这样的研发投入规模对于大模型企业来说显然难言竞争力。

曾被质疑数据“造假”

根据弗若斯特沙利文的资料,按收入计,云知声是2022年中国第四大AI解决方案提供商,但其市场份额仅为0.6%,与前三大公司相比差距较大,这在一定程度上坐实了其之前申请科创板上市时存在很大“水分”。

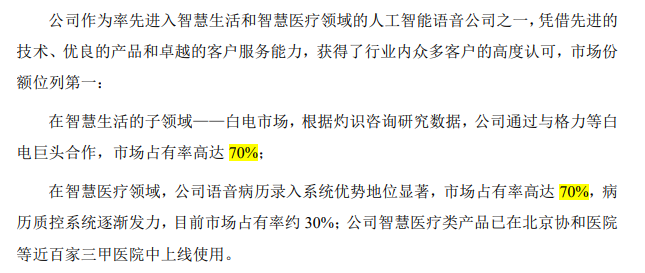

据笔者查询发现,云知声曾经在科创板IPO招股书中表示,公司在智慧生活的子领域及智慧医疗领域的市场占有率都达到70%,为此遭到了科大讯飞的“数据造假质疑”。

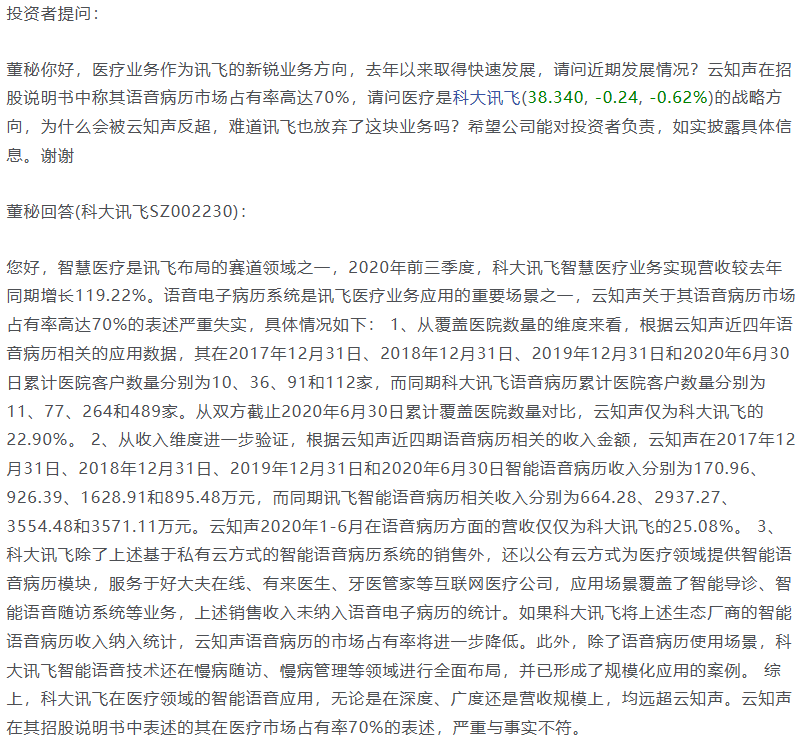

2020年12月13日,一段科大讯飞在深交所互动易平台上的回复引发了众多投资者关注。在回复中,科大讯飞直言,云知声关于其语音病历市场占有率高达70%的表述严重失实,并从覆盖医院数量、收入、公/私有云3个维度列举详细数据对比,以佐证其观点。

从覆盖医院数量的维度来看,2017年至2020年上半年,云知声客户数量分别为10家、36家、91家、112家,科大讯飞同期分别为11家、77家、264家、489家。从收入看,云知声在上述时期智能语音病历收入分别为170.96万、926.39万、1628.91万和895.48万元,科大讯飞同期分别为664.28万、2937.27万、3554.48万和3571.11万元。

不论是客户数量还是收入规模,科大讯飞都是云知声的数倍,云知声又何来70%的市场份额?

彼时,面对科大讯飞的“打假”,云知声没有选择正面回应,而是撤销了科创板上市申请。

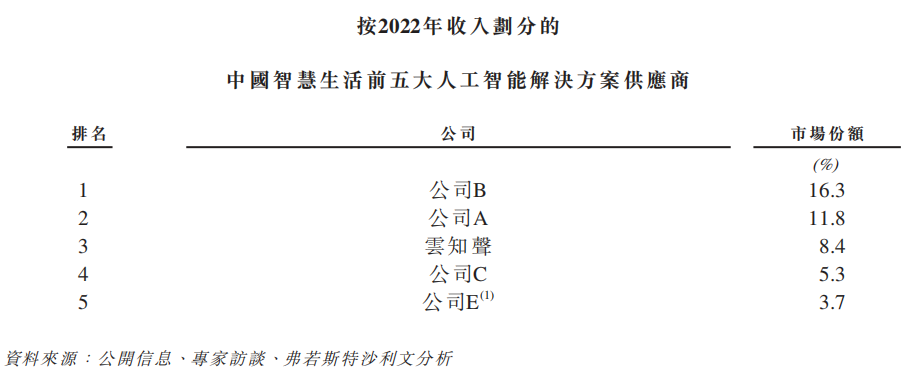

从最新披露的招股书来看,云知声在中国智慧生活领域的市场份额仅为8.4%,于中国智慧生活市场人工智能解决方案供应商中排名第三,前两位的市场份额分别为16.3%、11.8%。

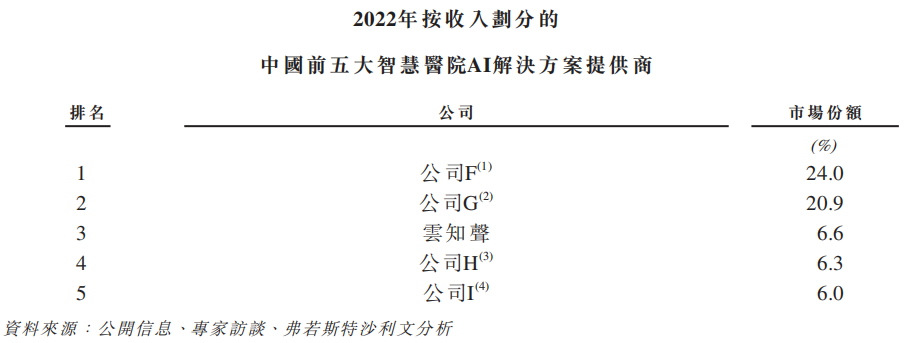

而在智慧医院解決方案提供商前五中,云知声份额占6.6%,排名第三,前两位分别占到24%和20.9%。排名第四的公司占6.3%、第五名占6%,与云知声比较接近。

无论是在智慧生活领域,还是在智慧医院领域,云知声的市场份额均不超过10%,与曾经的狂言“70%”的数据相距甚远,过去的数据造假似乎“实锤了”。

研发投入略显单薄

除了数据造假外,云知声的研发投入不足,或影响其主要业务的进展,以及公司的盈利能力。

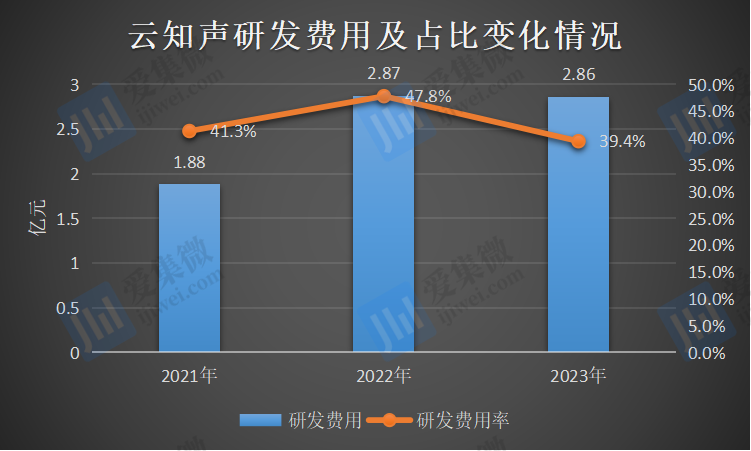

2021年-2023年,云知声的研发开支分别为1.88亿元、2.87亿元、2.86亿元,分别占同期总收入的比例为41.3%、47.8%、39.4%。可见2023年,无论是研发费用还是研发费用率,均出现同比下滑的情况。

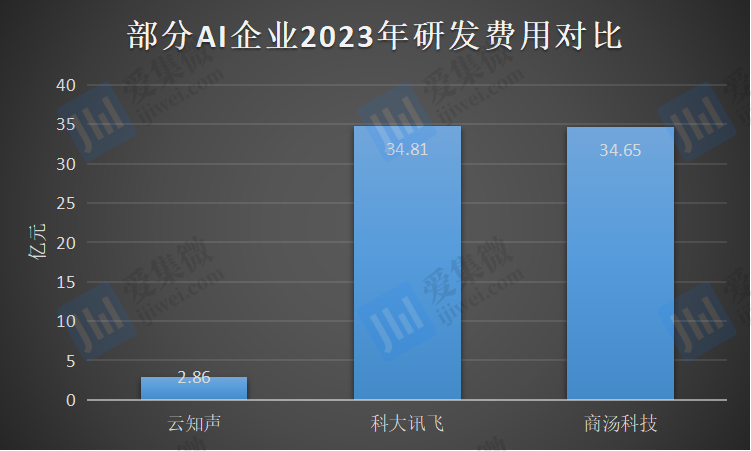

对比国内人工智能公司的研发费用可以看出,在众科技公司动辄数十亿、上百亿的研发支出面前,云知声的研发支出仍显得十分单薄。公开数据显示,2023年百度、科大讯飞、商汤科技的研发费用分别为242亿元、34.81亿元、34.65亿元,均是云知声的数十倍。

在大部分科技公司都在奔赴AI大模型的背景下,不仅是国内外的科技巨头纷纷押注,还有融资就是数十亿起步的AI新生代选手也实力强劲,云知声单凭每年区区数亿元的研发投入,或难以提供强有力支撑。

这从获得发明专利数量中便有所体现。据招股书披露,截至2023年底,云知声只拥有81项发明专利。而据公开数据披露,在2020年末,科大讯飞及全资、控股子公司累计获得国内外有效专利1000余件。

值得提及的是,2023年以来,ChatGPT掀起大模型浪潮,国内多家互联网和人工智能企业纷纷推出大模型产品,包括百度推出“文心一言”,阿里推出“通义大模型”,科大讯飞推出“星火大模型”等。

云知声云知声也不甘落后,于2023年5月推出拥有600亿个参数的自有大语言模型——山海大模型,彼时云知声创始人黄伟曾表示,山海大模型的目标是2023年内通用能力比肩基于GPT-3.5的ChatGPT,并在医疗、物联、教育等多个垂直领域能力超越GPT-4。

云知声称,截至2023年12月31日,有八名客户使用由公司山海大模型人工智能支持的产品及解决方案,总合约价值为1670万元。山海大模型为公司赢得一般对同类替代品并为兴趣的客户提供机遇。

相较而言,科大讯飞的大模型进入产业落地方面走在了行业前列。

不久前,科大讯飞在接受机构调研时称,讯飞星火V4.0在底座能力上已全面对标GPT-4 Turbo,在国际知名的HumanEval、WinoGrande、GPQA等10项英文评测和C-Eval、CMMLU等2项中文评测中,8项超过GPT-4 Turbo。目前星火大模型在教育、医疗、能源、汽车、家电、机器人等多个重要领域市场份额第一。

而云知声山海大模型2023年收入仅占到其总收入的2%左右。未来山海大模型能否在激烈的竞争中取得一席之地,为云知声带来真正的收入规模与盈利,仍有待观察。

云知声也坦言,“目前人工智能行业竞争激烈,公司不仅面临着其他AI解决方案提供商以及传统数字解决方案提供商及系统集成商竞争,还面临着新进入者的竞争,这些公司可能拥有大量财务资源、先进技术能力及广泛分销渠道且可能提供直接与公司竞争的解决方案。竞争加剧可能导致公司销售额下降、价格下跌、利润率下降及失去市场份额。”

总体而言,山海大模型能否为云知声的上市之路转运还不能确定,同时大模型堆高的研发费率也将给尚未盈利的云知声带来更大压力。