一周数据看点:中国智能手机市场苹果夺冠,荣耀国产第一;2024年小芯片市场规模将达44亿美元;蜂窝物联网2030年连接数可达54亿…

本周调研、数据报告看点一览(1.22-1.26)

1、2023年中国智能手机苹果夺冠,荣耀国产第一

2、2024年小芯片市场规模将达44亿美元

3、5G新技术将带动蜂窝物联网发展,2030年连接数可达54亿

4、戴尔2023年PC出货量暴跌20%

5、2028年可穿戴设备应用市场规模可达4.22亿美元

6、2024年全球科技行业十大趋势:中国将成为全球最大AI市场

7、2024年5G智能手机市场:Top3格局不变,5G毫米波发展

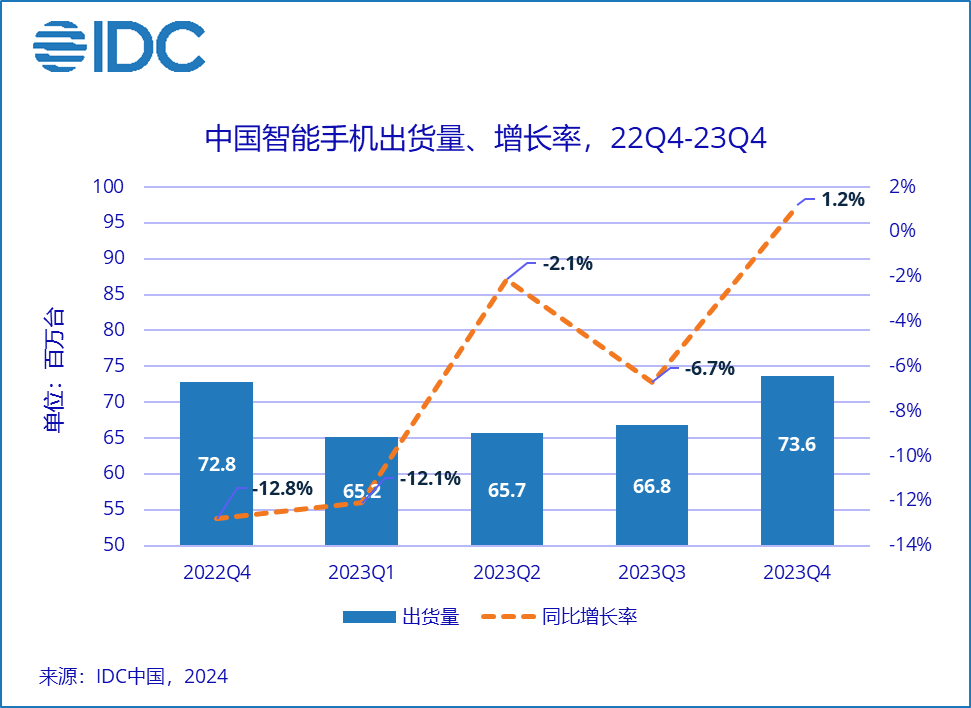

8、2023年Q4中国大陆智能手机出货量同比下降1% 华为同比增长47%

9、vivo拿下2023年国产品牌销量第一

10、上半年OLED面板或将结构性缺货、持续涨价

1、2023年中国智能手机苹果夺冠,荣耀国产第一

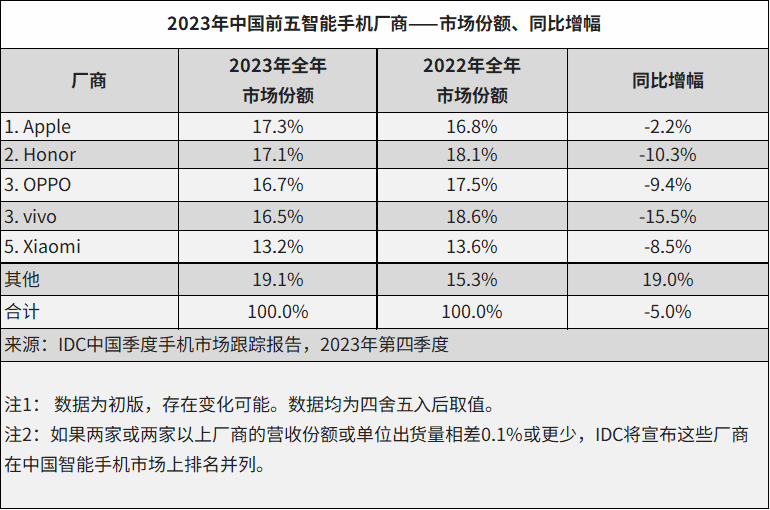

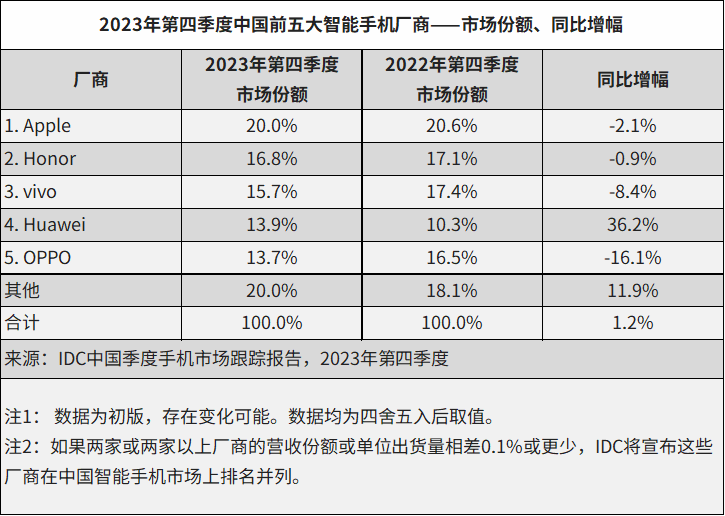

集微网消息,研究机构IDC于1月25日发布统计数据,2023年全年,中国智能手机市场出货量约2.71亿台,同比下降5.0%,创近10年以来最低出货量。苹果以17.3%市场份额首次夺得榜首,荣耀以17.1%出货量紧随其后,其次是OPPO、vivo、小米。2023年第四季度,华为出货量同比增长36.2%,重返前五,位居第四。

机构表示,2023上半年受经济环境和疫情延续影响,整体手机市场依然处于低迷阶段;下半年随着经济环境的改善以及社会各界对于手机市场热度和关注度的提升,市场需求逐渐好转和改善,但尚未完全释放。而厂商对于出货量的态度仍保守谨慎,整体市场表现难以达到预期。

2023年第四季度,苹果市场份额20.0%位居第一,荣耀为安卓第一,份额16.8%,同比缩减0.9%;vivo拿下第三名,市场份额15.7%;华为出货量同比大涨36.2%,排名来到第四;OPPO位居第五,份额13.7%。

IDC分析中国前五大智能手机厂商表现,苹果虽然在高端市场受到竞品冲击,外加产品升级幅度有限导致吸引力下降,但是在第三方渠道上一直有较大幅度降价促销,因而吸引较多订单。IDC认为,尽管相比安卓旗舰iPhone已不具有明显优势,但iPhone的整体综合产品力依然是最好之一。

荣耀在2023年第四季度及全年,出货量均夺得国内安卓市场第一,在800美元以上市场依靠折叠屏手机的发挥,份额明显提升;中低端市场紧抓线下消费人群需求特点,打造多款爆款产品。产品策略的成功以及与渠道合作的改善,帮助荣耀获得全年国内总出货量第二位的位置。

OPPO在2023年依旧稳居第三,其中在折叠屏市场持续发力,凭借Find N3 Flip小折叠屏手机,斩获2023年竖折产品第一名;横向产品Find N3表现优异,助力OPPO在800美元以上市场份额创新高。Reno系列帮助OPPO在400-600美元市场夺得份额第一,此外子品牌一加在2023年逆势增长,出货量同比增幅接近200%。

vivo表现稳健,X100系列帮助vivo在高端市场获得消费者高度认可,在第四季度600-800美元市场份额第三;子品牌iQOO坚持特色,稳定线上渠道竞争力。

小米是第四季度唯二率先恢复同比增长的厂商(另一家是华为),小米14系列延续上一代优秀口碑,稳住600美元以上市场位置。此外,自研及国产供应链的全面合作将有效帮助小米高端品牌形象的建立。

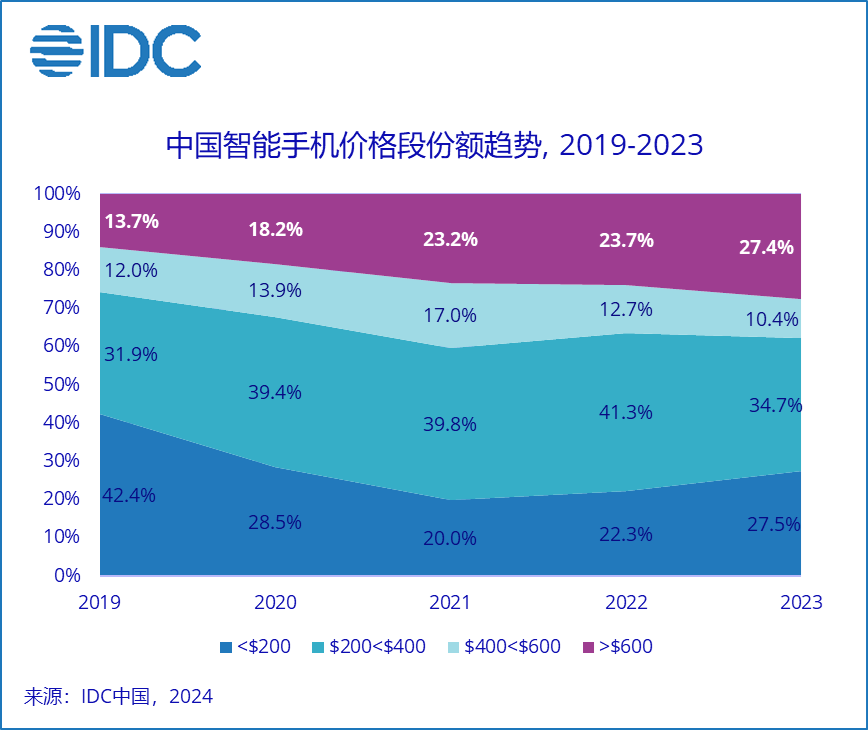

IDC同时公布中国智能手机价格段份额趋势,可以看出两级分化明显扩大。高于600美元(约合4298元人民币)价位段份额持续增长,2023年达到27.4%;低于200美元(约合1433元人民币)价位段份额,同样从20.0%增长至27.5%。

机构表示,高端消费人群维持购买力的同时,更多中端用户开始升级选择旗舰产品来延长换机周期;打造千元5G精品手机,注重外观以及保证社交,购物,短视频三大应用场景的使用流畅,将会吸引更多线下低端消费人群。

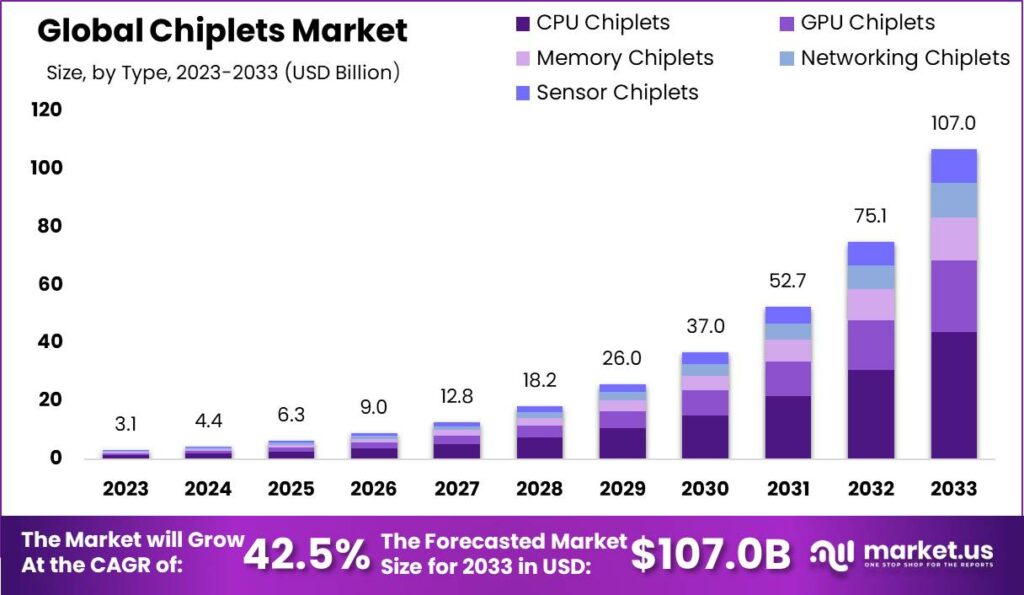

2、2024年小芯片市场规模将达44亿美元

集微网消息,根据市场调查机构Market.us公布的最新报告,2023年全球小芯片(Chiplet)市场产生的市场规模约31亿美元,预计到2024年将达到44亿美元。2024年至2033年,小芯片行业的复合年均增长率预计将达到42.5%,到2033年估值将达到1070亿美元。

细分市场来看,2023年,CPU Chiplet占据主导地位,占据超过41%的份额。应用方面,2023年,消费电子领域在Chiplet市场中占据主导地位,占据超过26%的份额。

与传统单片IC设计相比,Chiplet具有多种优势,包括更高的灵活性、可扩展性和模块化。消费电子、汽车、电信、数据中心和人工智能(AI)等多个行业对先进半导体解决方案的需求不断增长,是一个主要驱动因素。

现代电子设备日益增长的复杂性和性能要求需要Chiplet等创新方法来满足这些需求。据研究机构Omida统计,微处理器是Chiplet最大的细分市场,支持Chiplet的微处理器市场份额预计将从2018年的4.52亿美元增长到2024年的24亿美元。

另一个驱动因素是Chiplet生态系统的发展。市场上出现了专门从事Chiplet设计、制造和组装的公司。这些参与者提供了一系列基于Chiplet的解决方案和服务,为市场的增长做出了贡献。

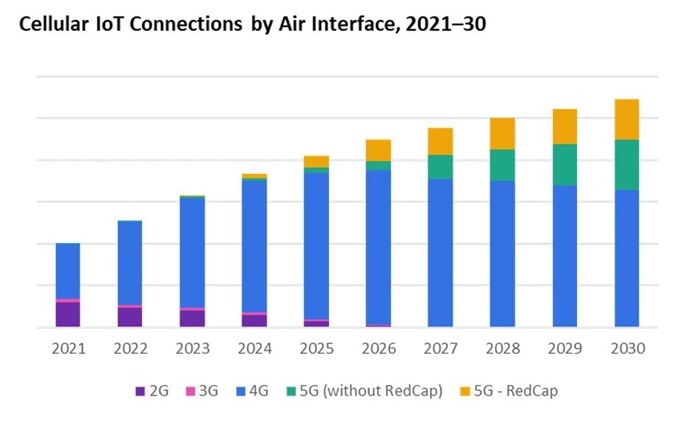

3、5G新技术将带动蜂窝物联网发展,2030年连接数可达54亿

集微网消息,研究机构Omdia最新研究显示,在5G新技术的推动下,蜂窝物联网生态系统将在未来7年内迎来重大变革,预计到2030年总连接数可达54亿个。

蜂窝物联网技术方面,5G RedCap(5G轻量化)、5G Massive IoT和4G LTE Cat-1bis模块成为重要的发展趋势。机构研究认为,5G RedCap大规模应用将从2024年开始,该技术将成为5G设备中层连接方案的解决方案,不需要超可靠低延迟通信(uRLLC)和增强型移动宽带(eMMB)等高规格。此外,业界预计4G将在2030年之后最终被淘汰。

Omdia高级分析师表示,2024年将是5G RedCap增长的关键一年,将从中国开始,预计中国地区的出货量最大;补贴有望使相关模块平均销售单价下降至与LTE Cat-1类似的程度。

机构预测,超过60%的物联网模块出货量将来自亚洲和大洋洲地区,2023年将占物联网连接数的约80%。其中,汽车行业将成为主要驱动力,是模块出货量最大的行业。

4、戴尔2023年PC出货量暴跌20%

集微网消息,戴尔在2023年第三季中国出货量为95.8万台,较2022年同期减少36%,市占率9%,被华为挤下后排名第四。市场调查机构Counterpoint Research于1月19日发布数据显示,戴尔2023年全年PC出货量下跌20%。

2023年初开始便有“戴尔供应链将撤离中国”的传闻,甚至后来有传闻称“戴尔要完全退出中国”等。对此,戴尔高层驳斥,此传闻绝对是谣言。

戴尔全球资深副总裁吴冬梅去年11月回应称,“我们从未发布过任何上述所谓‘信息’或‘评论’。中国一直是戴尔重要的国际市场,我们期待未来继续在中国发展,我们对中国的承诺从未动摇。”

据了解,戴尔在厦门、成都和昆山设有3大生产基地,其中厦门和成都工厂属于完全自营。

Counterpoint Research表示,在2023年全球PC市场的出货量较2022年同期下降14%,主要原因是商用和消费领域的增长均放缓。

从个别厂商来看,联想和惠普分别以24%和21%的市占率继续领先市场,戴尔因需求疲软导致其出货量下降20%,市占率为16%,苹果仍以9%的市占率位居第四。

Counterpoint Research认为,AI PC将是今年市场的聚焦重点,主要的更新换代周期将在下半年出现。

5、2028年可穿戴设备应用市场规模可达4.22亿美元

集微网消息,市场调查机构TrendForce(集邦咨询)的最新数据显示,在生物传感技术带动下,预估2028年可穿戴设备应用市场可达4.22亿美元,2023~2028年年复合增长率约为14.7%。

可穿戴设备品牌如苹果、三星、Google Fitbit等均积极发展生物传感市场。根据集邦咨询分析,2024年苹果与三星不约而同为新款手表加强现有生物传感功能的精准度,以光体积变化描记图法(Photoplethysmography;PPG)监测心率、血氧,为个人做健康管理。

集邦咨询表示,可穿戴设备品牌厂商布局上的两大主轴策略包含生物传感的功能增加与传感精准度提升,这不仅能提升产品特色、更能刺激消费者购买意愿与市场动能。未来,生物传感技术的软硬件专利更成为品牌厂商的核心技术。

不久前,美国联邦巡回上诉法院(US Court of Appeals for the Federal Circuit)针对于苹果(Apple)与Masimo专利纠纷做出裁决,苹果必须在美国停售Series 9和Ultra 2两款具有血氧功能的Apple Watch。此后,苹果公司宣布于1月18日起在美国开售无血氧检测功能的最新智能手表Apple Watch Series 9以及Apple Watch Ultra 2。

6、2024年全球科技行业十大趋势:中国将成为全球最大AI市场

集微网消息,市场分析机构Canalys发布2024年全球科技行业十大趋势,对人工智能(AI)、芯片、终端设备、市场状况近两年的发展进行预测。机构认为,2023年,技术行业迎来了新的挑战。通货膨胀、利率上升以及地缘政治接二连三地给全球经济施加压力,客户IT预算不断缩减。尽管如此,生成式AI的出现已经是一场范式转变,改变了IT战略的重心,并为渠道创造了新的重要机遇。

Canalys认为,生成式AI的机会是巨大的,不过,这并不是唯一能让渠道对2024年及以后的前景感到乐观的原因。以下为全球科技行业十大趋势:

1、2026年,多数软件和硬件产品将集成生成式AI且不收取任何额外费用。

生成式AI目前处于早期阶段,但预计到2028年将增长至1580亿美元。未来18个月内,AI服务和AI软件开发将成为主要收入来源,广泛嵌入各行业和产品中。到2026年,大多数软硬件产品将具备生成式AI功能,且不向消费者额外收费。

2、端侧AI人才短缺,多数软件公司在集成AI功能方面较为落后,70%的芯片性能将处于待开发状态

2023年,生成式AI领域取得显著进展,厂商将继续投资,特别是在硬件方面有望实现巨大突破。预计到2025年,将推出性能超过100 TOPS的专用人工智能芯片。然而,Canalys预测,由于人才短缺,这些芯片的性能将有70%无法得到充分发挥,尤其在高性能、低功耗的模型优化、神经架构搜索以及为边缘设备调优的领域。

3、2026年,前20台超级计算机中,将有15台为企业所有

2023年见证了算力竞赛的加速。如今,排名前20的强大超级计算机中只有6台属于企业,但Canalys预测,在未来两年内,平衡将被打破,到2026年,前20台最强大的超级计算机中的75%,即15台将由企业拥有并运营。

4、2026年,1/4的代码将由非正式编程培训的个人生成

生成式AI目前最明显的优势之一是编写代码的能力。Canalys调查显示,到2024年,40%的渠道伙伴计划选择性招聘,重点寻找能够为多家公司编程的人才。随着LLM模型变得更直观,未来将有1/4的代码由未经正规编程培训的个人生成。AI预计将引领无代码构建的新浪潮。

5、Apple Vision Pro将在发布后至少12个月内持续缺货

谷歌眼镜和Meta Quest并没有受到广泛欢迎,再次证明首批进入市场的产品不一定成功。苹果重新定义XR产品,关注功能性体验而非AR或VR,注重消费者体验和实用性。最新调查显示,54.4%的苹果产品经销商计划明年销售Vision Pro,这可能导致产品发布后至少12个月或更长时间的供不应求。

6、2026年,40%生成式AI模型将受国家管控的影响

纵观2023年全年,生成式AI的生产力效益是显而易见的。但是,随着这些模型变得更加复杂并以更优化的方式训练,网络安全也成为了一个必须考虑的重要因素。不法分子将发起干扰和病毒攻击,访问驱动这些模型的敏感训练数据。对AI性能和输出的信任受到威胁,这催生了一批网络安全初创公司。他们将能提供实时监控AI资产的服务,实时发现威胁、验证数据并保护资产。

7、美国渠道将从2024年4月开始恢复增长

在2024年,追求效率仍将是主题,对于渠道伙伴和厂商都是如此。厂商正在调整市场扩张策略,更加注重渠道。随着科技巨头逐渐改善(2023年第三季度增长3%),Canalys预计到2024年4月,渠道伙伴将再次成为整体增长的主要推动力。

8、2024年,AI领域的初创企业将提供实时监控AI资产的服务,以保护AI的性能和输出的可信度。

9、2024年,预计中国将成为全球最大的AI市场,占全球AI支出的40%。

10、2024年,AI在医疗保健、零售和制造业等行业的应用将迅速增长,为这些行业带来巨大的创新和效益。

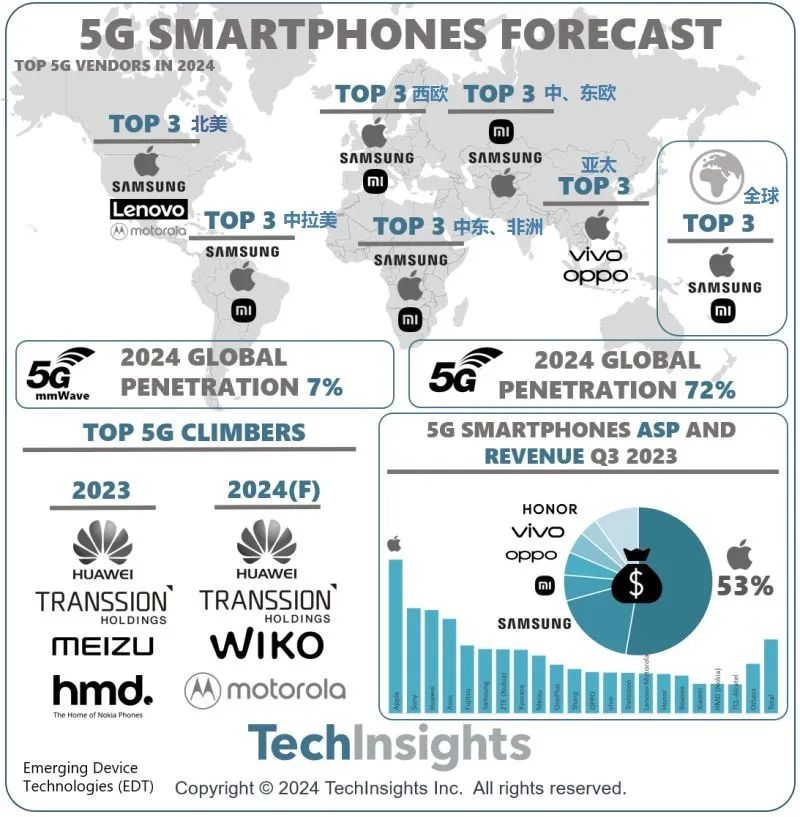

7、2024年5G智能手机市场:Top3格局不变,5G毫米波发展

集微网消息,研究机构TechInsights对2024年全球5G智能手机市场进行预测,认为苹果5G手机市场霸主地位仍将保持不变,尽管市场份额正在缓慢下降;三星依旧保持全球第二,小米紧随其后。

机构表示,5G智能手机市场的停滞仍在继续,渗透率不再增长。通货膨胀和全球经济衰退正在影响运营商的投资以及消费者对5G网络和智能手机的更新。

机构统计,华为在2023年是增长最快的5G手机品牌,其次是传音、魅族、HMD。预计2024年华为增长率仍将领跑市场;传音正在迅速为其产品组合增加更多5G设备,2024年继续维持出货量高速增长。

5G毫米波作为高速连接方式,目前仅在美国、日本少部分地区有渗透,机构预计美国和日本仍将是毫米波在智能手机应用中的主要倡导者。苹果和三星则是最大的毫米波设备厂商。

2024年,全球5G手机渗透率预计为72%,而5G毫米波的全球渗透率预计为7%。

智能手机厂商利润方面,机构统计显示2023年苹果拿下了市场总利润的53%,三星紧随其后,其次是小米、OPPO、vivo、荣耀。

智能手机平均销售单价方面,2023年第三季度苹果一枝独秀,索尼、华为、华硕排名第二至第四;三星、中兴、魅族、一加处于第三梯队,OPPO、vivo、传音荣耀等处于第四梯队。小米智能手机的平均销售单价相对更低。

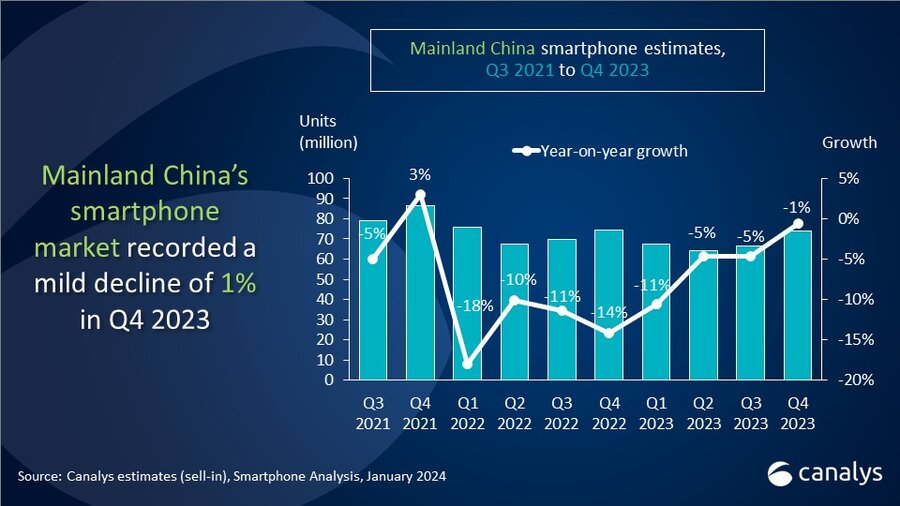

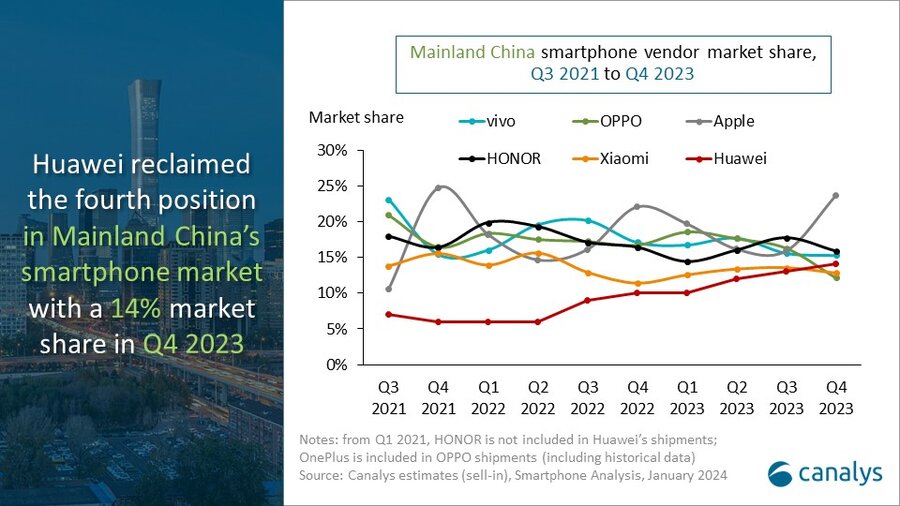

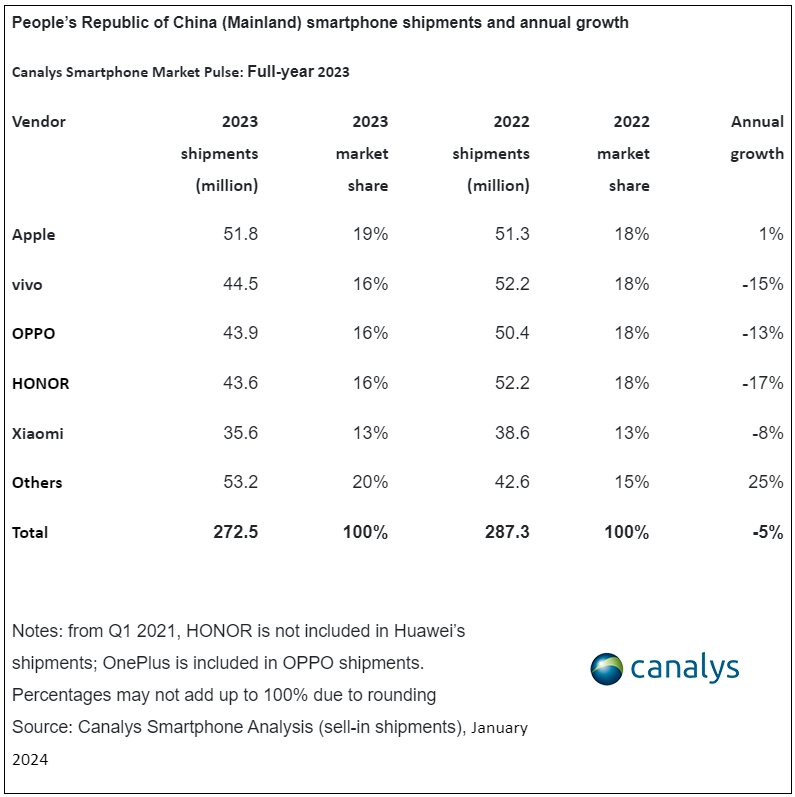

8、2023年Q4中国大陆智能手机出货量同比下降1% 华为同比增长47%

集微网消息,Canalys最新数据显示,2023年第四季度,中国大陆智能手机市场跌幅进一步收窄,总出货量达到7390万部,同比仅下降1%。

其中,苹果以1750万台的出货量位居榜首。在新款iPhone 15系列货源充足的情况下,苹果出货量同比增长6%;荣耀紧随其后,以16%的市场份额排名第二,出货量为1170万台;vivo出货量1130万台,升至第三位;华为凭借旗舰新品,时隔10个季度重新突破前五名,排名第四,出货量1040万台,同比增长47%;得益于小米14系列的出色表现,小米以950万台的出货量保持第五名。

2023年,苹果首次坐上中国大陆市场年度出货量榜首,同比小幅增长1%。其年度市场份额进一步增加至19%;vivo、OPPO和荣耀竞争激烈,各自占据16%的市场份额,年出货量分别为4450万部、4390万部和4360万部;小米以13%的市场份额位居年度市场第五位;排名第六的华为,全年市场份额从2022年的8%跃升至2023年的12%,年出货量同比增长48%。

Canalys研究分析师Lucas Zhong表示:“华为成为本季度最大黑马。Mate 60 Pro凭借自主研发的麒麟芯片和卫星通话等创新功能,已成为推动华为出货量复苏的领先机型。此外,从2024年1月起,华为将麒麟芯片延伸至nova系列,这也将有助于带动未来中端市场的更多需求。”

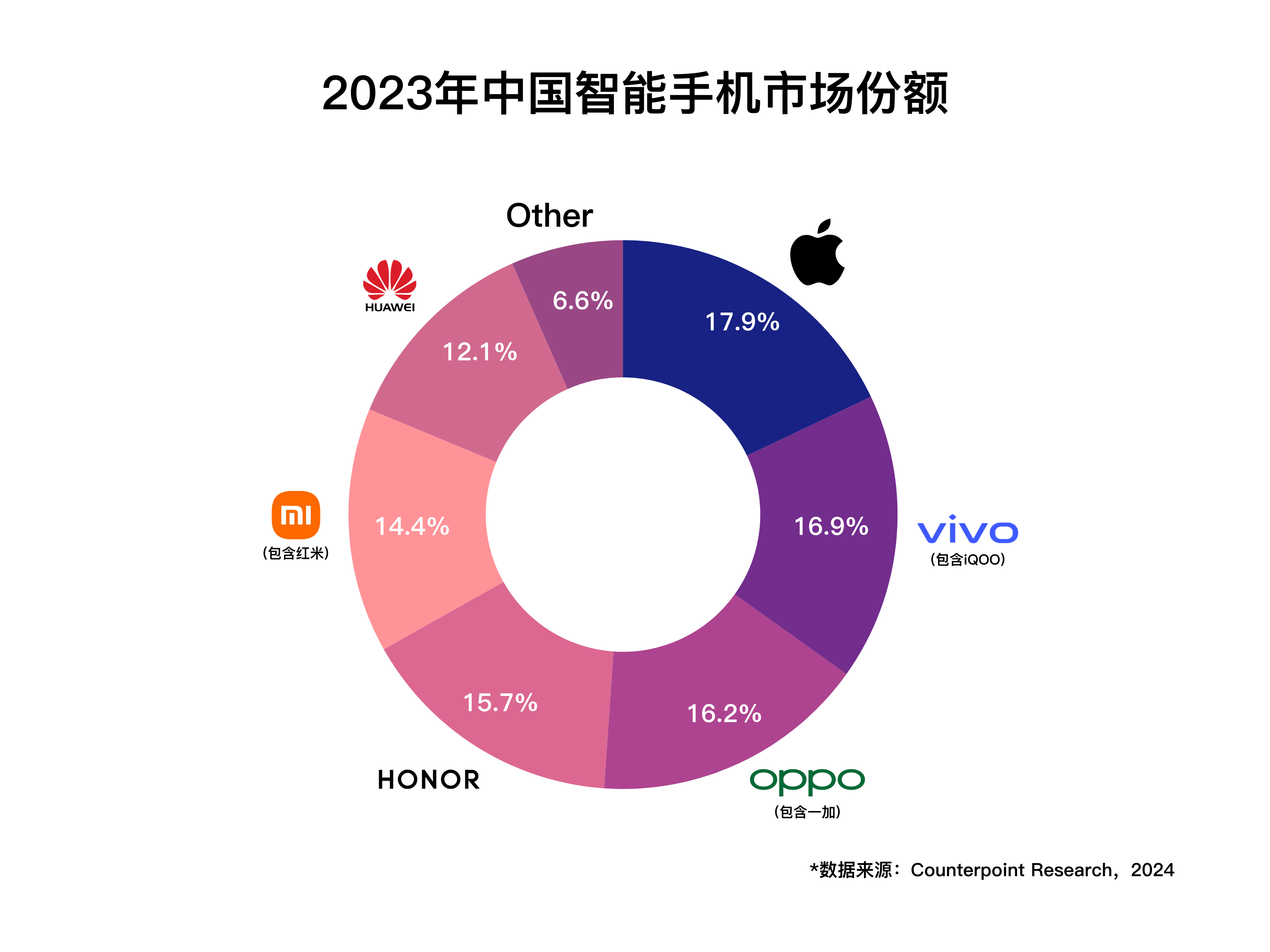

9、vivo拿下2023年国产品牌销量第一

1月26日,国际权威市场调研机构Counterpoint 昨晚最新发布的数据报告显示,2023年第四季度,中国智能手机销量同比增长6.6%,为两年多来首次实现季度增长。

市场份额方面,2023年全年,苹果以17.9%的份额居榜首,而vivo凭借16.9%的市场份额夺得国产手机品牌头名,OPPO(16.2%)、荣耀(15.7%)紧随其后,小米(14.4%)、华为(12.1%)、真我(1.9%)分列总排名5-7位。

夺得国产品牌头把交椅的vivo,2023年国内市场表现稳健。在去年第四季度,vivo搭载AI大模型的X100和iQOO12等系列主力新品集中上市,并持续热销到现在。

其中,凭借连续多代产品在影像等方面的长期投入和口碑积累,X100系列帮助vivo在高端市场获得消费者的高度认可,持续加单,在第四季度600-800美元市场上份额位居第三。

子品牌iQOO坚持在电竞场景上的产品特色,稳定vivo在线上渠道的竞争力。调研机构表示,凭借产品布局清晰,系统使用体验优秀,主品牌和子品牌分工明确,vivo将会继续稳定发展。

10、上半年OLED面板或将结构性缺货、持续涨价

集微网消息,国金证券近日研报分析显示,2023年第三季度起,由于消费电子终端拉货,小尺寸OLED屏涨价。在品牌备货、手机LTPO技术升级等因素影响下,预计2024上半年OLED面板或将结构性缺货、持续涨价。

2023年末至2024年初,小米、OPPO、一加、努比亚、realme真我、荣耀推出大量不同价位新机,绝大多数采用京东方、华星、维信诺等国产OLED面板,相比往年国产渗透率显著提升,且LTPO技术、最新发光材料应用明显增加,厂商均在护眼方面发力。这一趋势加速了对三星屏幕的替代,预计未来将带动手机OLED面板需求稳步增长,价格也有望随之上升。

国金证券表示,京东方、维信诺等中游面板厂商,以及奥来德、莱特光电等产业链上游公司,将从智能手机OLED屏增长中获益。