一周数据看点:今年全球半导体市场规模6100亿美元;Q1 NAND芯片产业营收季增28.1%…

本周调研、数据报告看点一览(5.27—5.31)

1、2024全球半导体市场将增12%,达6100亿美元

2、CoWoS产能年均增长率将达70%

3、受数据中心和AI PC推动,今年AI芯片销售将增长33%

4、Q1中国车企首次进入全球销量前十,吉利超过奔驰、宝马

5、日本手机市场:苹果市占首破50% 谷歌手机出货量暴增一倍

6、Q1 NAND芯片产业营收季增28.1%,美光超越西数

7、一季度全球PC GPU出货量7000万块 同比增长28%

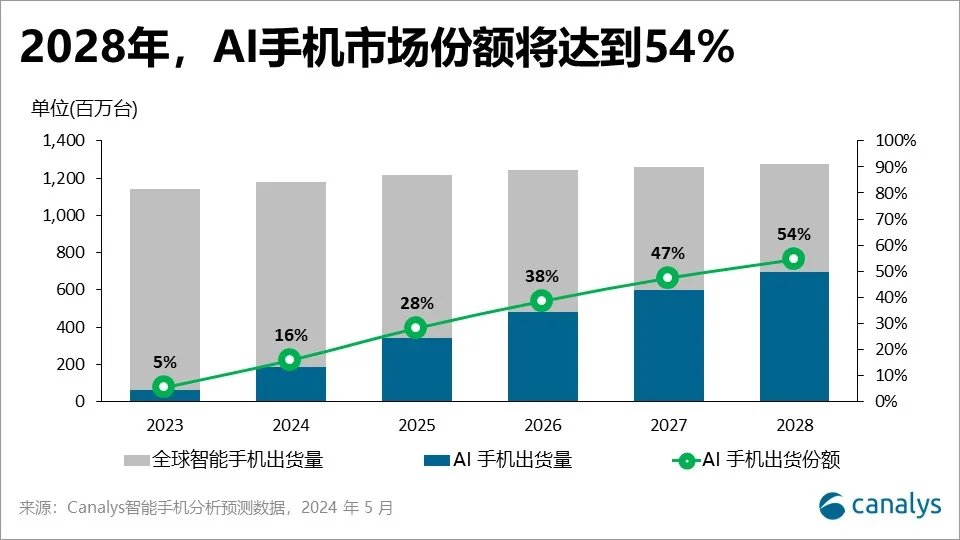

8、AI手机年均增长率达63%,2026年累计出货将超10亿部

9、欧洲所有的进口PCB有65%来自中国

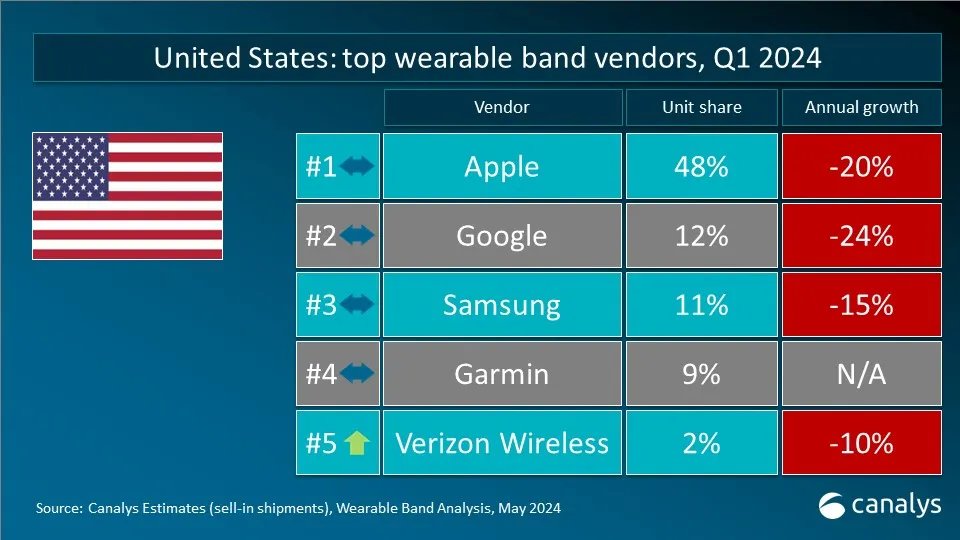

10、Q1全球可穿戴腕带设备出货量苹果下滑 小米第二

1、2024全球半导体市场将增12%,达6100亿美元

半导体材料市场信息的咨询公司 TECHCET预测全球2024 年半导体总收入将增长近 12%,达到6100亿美元。2024年的收入比 2021年少 400多亿美元。展望未来,预计 2025 年将是强劲增长的一年,增长率为 27%,打破之前的收入记录。

2023年第一季度,半导体材料收入有所增长,尽管增长缓慢。材料供应商报告称,除晶圆制造外,前沿逻辑芯片和内存芯片的销售都在改善。芯片制造商持有的过剩库存在第一季度仍在消耗,晶圆市场的出货量增长落后于其他材料领域。

芯片收入在很大程度上受到内存平均售价以及内存和逻辑部分晶圆厂利用率提高的影响。领先的代工厂平均售价和 HBM 的“售罄”情况也为今年的增长做出了贡献。

2、CoWoS产能年均增长率将达70%

根据机构TrendForce集邦咨询研究报告,英伟达Hopper平台人工智能(AI)芯片H100于第一季度短缺情况逐渐缓解,新品H200第二季度逐渐放量。最新产品Blackwell系列B200等即将进入市场,预计第四季度开始放量。机构预计,英伟达AI芯片将带动CoWoS封装总产能大增,估计台积电2024年CoWoS产能增幅将达到150%,全球总体产能将在2025年后保持70%的年均增长率,其中英伟达需求占比近半。

根据供应链消息,今年英伟达AI芯片扔将以Hopper平台为主,Blackwell平台占整体高端GPU比例将低于10%。

机构表示,B100等芯片裸晶尺寸(die size)相比上一代H100翻倍,因此对CoWoS产能需求增加。HBM高带宽存储方面,随着英伟达GPU平台推进,H100主要搭载80GB容量HBM3,至2025年的B200将搭载288GB的HBM3e,单颗搭载容量将近3~4倍增长。而据三大存储芯片原厂目前扩展规划,2025年HBM生产量预期也将翻倍。

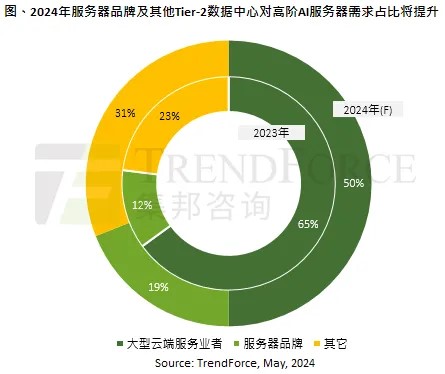

关于2024年全球AI服务器需求,自2024年上半年随GPU供货短缺获缓解后,今年来自服务器品牌商如戴尔、HPE(慧与)的需求占比将扩大至19%;其他包含各地区Tier-2数据中心如CoreWeave、特斯拉等,或各国家/地区超算中心项目等,合计需求占比将提高至31%,主要因为AI训练或应用过程中,可能涉及数据隐私安全等议题,预计未来此块市场也将扮演驱动AI服务器出货增长的关键。

3、受数据中心和AI PC推动,今年AI芯片销售将增长33%

行业分析机构Gartner预测,与2023年相比,2024年AI芯片销售产生的收入将增长33%,达到略高于710亿美元,而去年的销售额为536亿美元。此外,Gartner预测,这一收入将在2025年进一步增长29%,达到近920亿美元,或意味着AI芯片市场的增长速度正在逐渐放缓。

Gartner指出AI芯片市场的增长主要受到数据中心需求的推动。据估计,2024年710亿美元的AI半导体收入中,有210亿美元将来自数据中心产品。这些产品包括Nvidia的Hopper和即将推出的Blackwell GPU,以及AMD、Intel等供应商的竞争性GPU和其他处理器。

Gartner的副总裁分析师Alan Priestly表示,生成式AI(GenAI)正在推动数据中心对高性能AI芯片的需求。到2024年,用于服务器的AI加速器的价值将达到210亿美元,并预计到2028年将增至330亿美元。

除了数据中心,AI芯片的收入还将来自AI PC、汽车和其他通用计算机设备。Gartner预测,2024年AI芯片收入的近一半,即334亿美元,将来自这些领域。然而,带有AI的消费者电子产品预计只会产生18亿美元的收入。在这些设备中,汽车应用预计将产生71亿美元的收入,而AI PC预计将占到今年所有个人电脑出货量的22%。

Gartner还强调了AI PC在未来几年的重要性。该机构预测,到2026年,出售的每台企业PC都将是AI PC,这表明企业用户对AI PC的采用速度将非常快,尽管目前还存在一些犹豫,不确定更昂贵的AI PC是否物有所值。

AI PC的增长预计将由Intel、AMD和高通等公司的最新芯片推动。高通最近推出了Snapdragon X Elite芯片,预计将进一步推动桌面市场的增长。尽管在新的Arm芯片为Windows发布之前,AI PC的出现已经为行业带来了积极的第一季度表现。

4、Q1中国车企首次进入全球销量前十,吉利超过奔驰、宝马

根据市场研究机构MarkLines的数据,2024年第一季度(1~3月)中国车企新车销量首次进入全球前十名,浙江吉利控股集团(以下简称“吉利”)力压奔驰、宝马,从去年同期的第12位跃升至第10位;此外,比亚迪、长安、奇瑞、上汽工业集团这4家企业也进入前20名。

以下为机构公布的1~3月全球新车销量排行:

丰田集团,252万辆

大众集团,210万辆

现代汽车·起亚,176万辆

斯特兰蒂斯(Stellantis),137万辆

通用汽车,134万辆

福特,104万辆

本田,95万辆

日产汽车,92万辆

铃木,88万辆

吉利,73万辆

机构表示,受一季度春节长假影响,由于营业日较少,中国车企新车销量存在增长缓慢的趋势。此次进入前20名的5家中国企业的销量增长率超过20%,大幅超过前20名整体的增长率(2%)。

吉利主力电动汽车(EV)品牌“ZEEKR极氪”销售强劲,同属于吉利旗下的“沃尔沃”品牌销量也增长12%,新能源汽车比例超过4成。吉利一季度海外销量增长率达到43%。

比亚迪为目前世界最大的新能源汽车企业,一季度销售62万辆,同比增长13%,其中电动汽车销量为30万辆,仅次于特斯拉的38万辆。

机构认为,中国市场价格竞争非常激烈,在一季度中国新车市场中,EV(包括插电式混合动力车)比率超过32%。美欧电动汽车企业在一季度销量减速明显,大众EV销量同比减少3%,梅赛德斯-奔驰减少8%,通用汽车在美国的EV销量也有所下降,福特汽车EV部门亏损有所扩大,特斯拉也在一季度出现4年来首次营收、利润双下降。日本车企中,混合动力车具有优势,本田在北美和日本的混合动力车销量增长,拉动一季度新车销量增长10%,达到95万辆。

5、日本手机市场:苹果市占首破50% 谷歌手机出货量暴增一倍

5月29日,日本ICT市场调查咨询机构MM总研(MM Research Institute)公布调查报告指出,日本2023年度(2023年4月-2024年3月)手机出货量创新低,同比减16.4%至2668.5万部,其中苹果iPhone市占率首度突破50%大关,而谷歌手机出货量暴增一倍。

另据IDC发布的最新数据显示,2023年日本智能手机出货量为3030万部,较上年下降11.6%。其中,iPhone销量下降6.1%,Android手机销量下降16.3%。从品牌排名来看,苹果以超过一半的市场份额遥遥领先,谷歌增长明显,联想与京瓷并列第五。

从厂商来看,排名前五的品牌中有四家的市场份额和出货量都出现了下滑,谷歌是其中唯一一家市场份额较前一年大幅增长的。Pixel手机的市场份额一年内从1.5%增长了7倍多至10.7%,接近第二名的夏普(10.9%)。

联想(包括公司收购的FCNT(原富士通)型号,以及括摩托罗拉型号)与京瓷并列为第五名,2023年市场份额均为5.4%。

相对来说,日本本土手机品牌的市场份额变化幅度较小。不过,同样作为日本国内厂商,索尼的Xperia手机在2023年并未进入前五。

日媒报道称,截至2022年,索尼Xperia手机的市场份额为7.6%,当年排名第五。由于2023年京瓷和联想排在第五位,因此索尼的市场份额比5.4%要小,这意味着其市场份额在一年内至少下降了2.2% 。简单计算一下,2023年索尼Xperia手机的日本出货量减少了至少30%

6、Q1 NAND芯片产业营收季增28.1%,美光超越西数

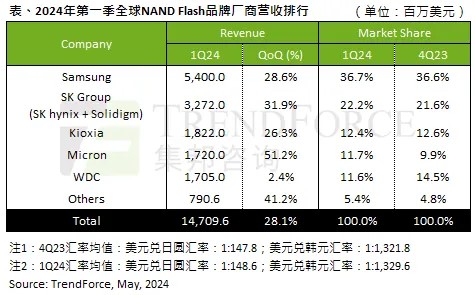

研究机构TrendForce集邦咨询表示,受惠于人工智能(AI)服务器自2月起扩大采用企业级SSD,大容量订单开始涌现,此外个人电脑(PC)、智能手机客户为响应价格上涨,持续提高库存水位,带动2024年第一季度全球NAND Flash产业量价齐扬,营收季增28.1%,达147.1亿美元。

本季度厂商NAND营收方面,排名变动最大的是美光超越西部数据,位居第四名,主要原因为美光2023年第四季度价格及出货量略低于其他竞争对手,因此美光2024年一季度营收增幅以51.2%居冠,达到17.2亿美元。

三星NAND营收依旧保持领先地位,受惠于消费级买家持续提高库存水平,以及企业级SSD订单开始复苏,一季度营收环比增长28.6%,达到54亿美元,稳居市场首位。预计三星第二季度营收有望再增长超过20%。

SK集团(含SK海力士与Solidigm)位居第二,受惠于智能手机、服务器订单动能强劲,营收季增31.9%至32.7亿美元。机构表示,Solidigm拥有独特的Floating Gate QLC技术,大容量企业级SSD订单动能续强,因此第二季度出货增幅有望优于其他供应商,继续保持20%以上增长。

铠侠排名第三,一季度产出仍受去年第四季度减产策略影响,出货数量仅季增7%,但受惠于NAND Flash均价上涨,带动一季度营收季增26.3%,达到18.2亿美元。

西部数据排名第五,营收季增2.4%达到17.1亿美元。值得注意,第二季度受限于整体消费性市场仍未回温,加上PC及智能手机全年展望保守,故西数欲加速企业级SSD产品开发,以扩大未来成长动能。预计西数第二季度NAND营收可能持平。

TrendForce预计,目前PC及智能手机客户NAND Flash库存水位已高,加上今年消费级终端订单增长仍未优于预期,因此品牌厂商买家转趋保守。与此同时,受制于大容量企业级SSD订单翻倍,带动第二季度NAND Flash产品均价将继续增长15%,预估二季度全球NAND Flash营收有望再环比增长近10%。

7、一季度全球PC GPU出货量7000万块 同比增长28%

5月29日,据市场调查机构Jon Peddie Research最新报告显示,2024年第一季度全球PC GPU出货量达到7000万块,同比增长28%,其中,台式机GPU出货量下降7%,而笔记本GPU出货量增长38%;Q1整体出货量环比下降9.9%。

在个人电脑中,总体附着率指包含集成和独立GPU、台式机、笔记本电脑和工作站等硬件设备上的GPU数量占总装机量的比例。报告显示,在2024年第一季度,该比率达到了113%,但比上一季度下降了0.6个百分点;桌面显卡AIBs(非公版)数量比上一季度减少了14.8%。

与此同时,在个人电脑CPU整体市场方面,季度环比下降了9.4%,同比增长了33.3%。这些数据表明,在个人电脑市场上,GPU和CPU都是重要且核心的部分。

从厂商来看,AMD相比上一季度份额下降了0.7%,英特尔的市场份额增长了0.3%,英伟达的市场份额增长了0.4 %,但三家环比都大幅下滑,减少幅度分别是13.6%、9.6%和7.7%。

该照机构指出,虽然第一季度有所下降,但这可能是行业回归正常季节性的一个信号。

8、AI手机年均增长率达63%,2026年累计出货将超10亿部

研究机构Canalys 5月29日发布报告,洞察具备生成式AI(人工智能)能力的智能手机(以下简称AI手机)发展潜力。报告预测,2024年AI手机占全球出货量比重约为16%,至2028年可达到54%;到2026年,全球AI手机累计出货量将超过10亿部。

Canalys表示,“要使AI手机真正引领市场并重新定义市场,包括芯片和智能手机厂商在内的硬件公司必须优先增强端侧AI功能,提供先进的硬件性能,开发强大的软件生态系统,在AI驱动的收入模式中进行创新,重点开发以消费者为中心的应用,确保透明度,同时积极寻求合作伙伴,以探索未来的应用场景。这些战略洞察是在日益由先进的AI整合塑造的格局中保持竞争优势和推动增长的基础。”

2023年至2028年间,AI手机市场以63%的复合年均增长率(CAGR)增长。预计这一转变将先出现在高端机型上,然后逐渐为中端智能手机所采用,反映出端侧生成式AI作为更普适性的先进技术渗透整体手机市场的趋势。

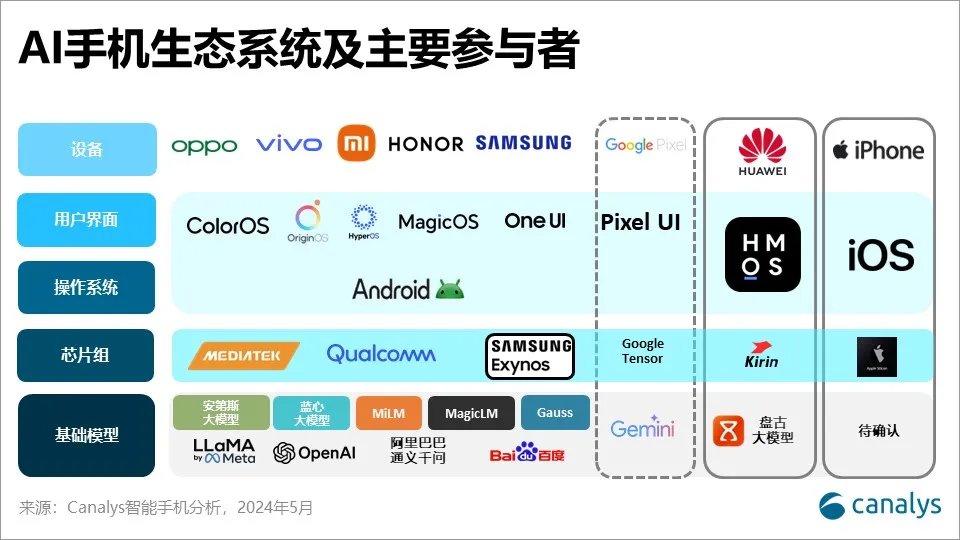

苹果、谷歌和三星等全球主要厂商以及荣耀、OPPO、小米和vivo等中国领先厂商都走在将生成式AI功能集成到其设备的前列。其战略各不相同,从开发专用AI芯片到加强利用AI的生态系统集成来提升用户体验。这些发展既具技术性又具战略性,通过对硬件和软件的大量投入来保持竞争优势。

9、欧洲所有的进口PCB有65%来自中国

尽管欧洲PCB行业非常重要,但过去20年来,该行业的产能、能力和全球市场份额均出现明显下滑。

“欧盟仅占全球PCB产量的2.3%和电子组装的11.5%。振兴和发展这些领域对于建立强大的欧洲电子制造生态系统至关重要,以推进双重转型,促进欧洲创新,”IPC 在最近一份关于欧盟工业政策的报告中写道。

欧洲进口的PCB中,有三分之二来自中国。

IPC 估计,欧盟每年的PCB产量约为20亿美元,约占全球产量的2%。这与20世纪90年代欧盟约占全球产量的20-30% 形成了鲜明对比。如今,欧盟的PCB制造工厂不到180家,该地区对中国的依赖与日俱增。根据IPC的研究,中国目前占欧盟PCB总需求的65%左右。

由于外包,给欧洲供货的PCB制造商已成为相当专业的制造商。这种专业化专注于附加值非常高的产品,这些产品通常非常复杂,对交付速度有很高的要求,或者对可靠性和质量有很高的要求。

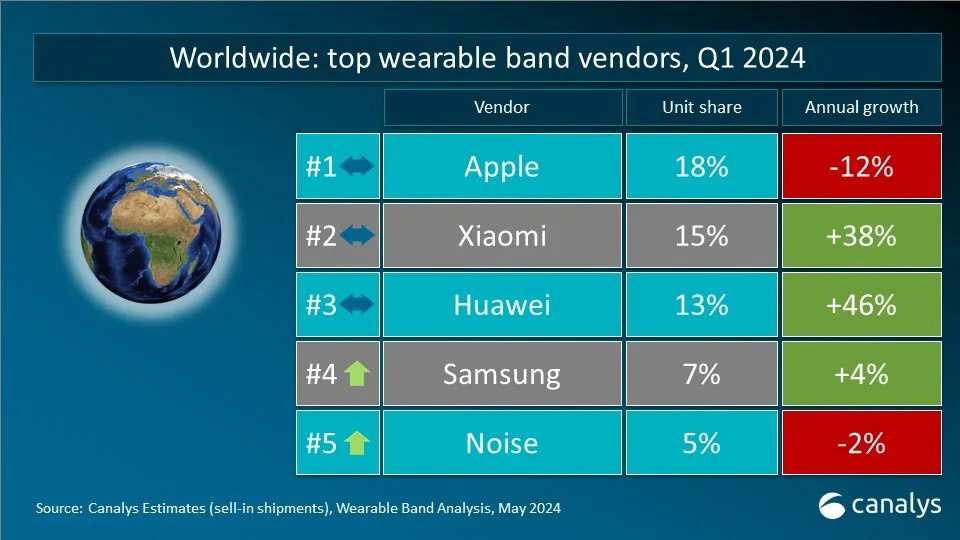

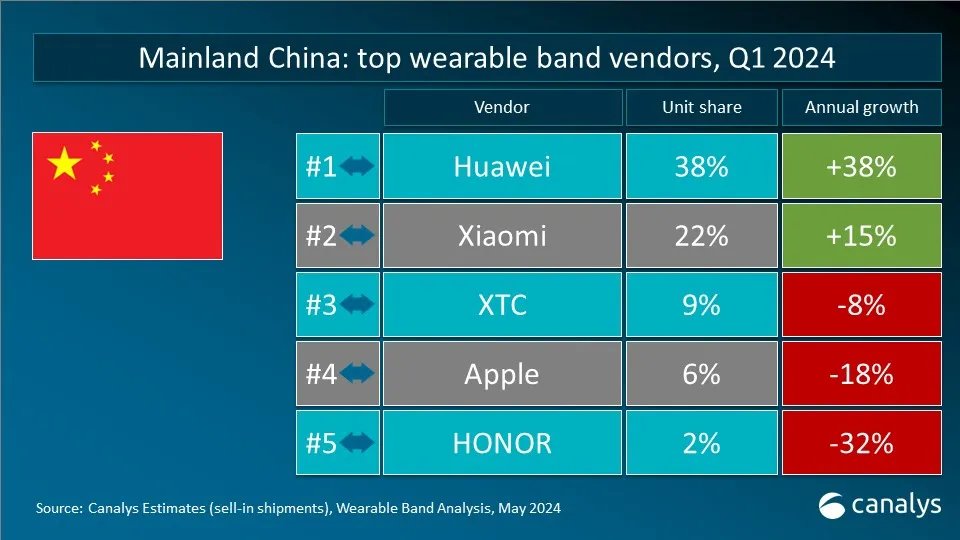

10、Q1全球可穿戴腕带设备出货量苹果下滑 小米第二

研究机构Canalys统计,2024年第一季度全球可穿戴腕带设备的出货量达4120万台,与去年同期基本持平。苹果出货量份额依旧高居全球榜首,小米、华为紧随其后,位列第二、第三。机构表示,基础型智能手表功能丰富,价格实惠促进出货量增长,基本弥补了基础手环和高端智能手表带来的整体出货下跌。

全球市场中,苹果市占率18%保持领先,但出货量同比下滑12%;小米凭借腕带类丰富的产品组合和海外的快速扩张,份额15%位居第二,出货量同比大增38%;华为凭借Watch GT4在中国国内的强势出货,同比增长46%,以13%的市场份额位列第三;三星份额7%位居第四,进军入门级市场,凭借新品Galaxy Fit3实现4%增长;Noise受印度市场表现不佳影响,出货量下跌2%,但仍保持第五。

以下为全球主要市场中,可穿戴腕带设备厂商份额排行:

(校对/张杰)