一周数据看点:英伟达营收首超英特尔,登顶半导体第一;华为海思以3%份额回归手机AP前五,Mate 60 Pro第二畅销…

本周调研、数据报告看点一览(12.23-12.29)

1、Q3台积电、英伟达、高通引领行业,华为海思以3%份额回归手机AP前五

2、产业观察:2024年半导体全面复苏可期 但也有几许阴霾

3、中国大陆半导体专利崛起,20年间申请比重激增至71.7%

4、1-11月我国电子信息制造业营收13.5万亿元,手机产量14.1亿台

5、2023年智能手机换机率预计跌至最低点23.5%

6、中国10月最畅销机型,华为Mate 60 Pro夺得第二

7、全球显示设施投资2024年将增加82%至85亿美元

8、AI热潮和设备升级将带动2024年PC销量增长8%

9、DRAM、NAND涨势确定,代表性产品两年半以来首次上涨

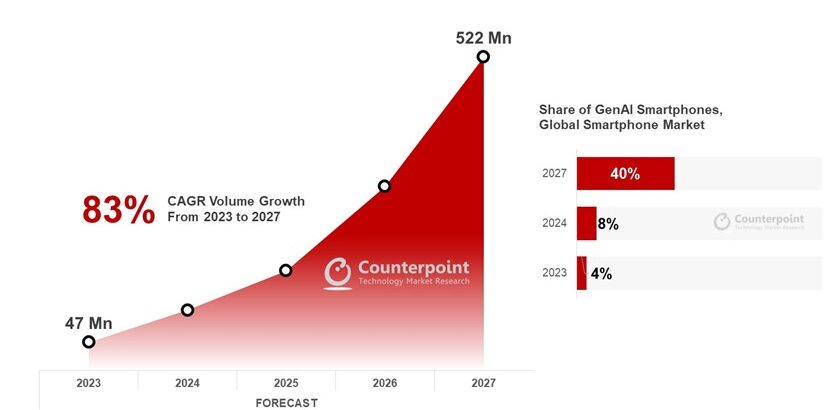

10、2027年生成式AI智能手机出货量将达5.22亿部

1、Q3台积电、英伟达、高通引领行业,华为海思以3%份额回归手机AP前五

集微网消息 近日,市场调研机构Counterpoint Research发布多份行业统计报告,包括2023年第三季度全球半导体、晶圆代工和智能手机应用处理器(AP)市场营收和份额概况。

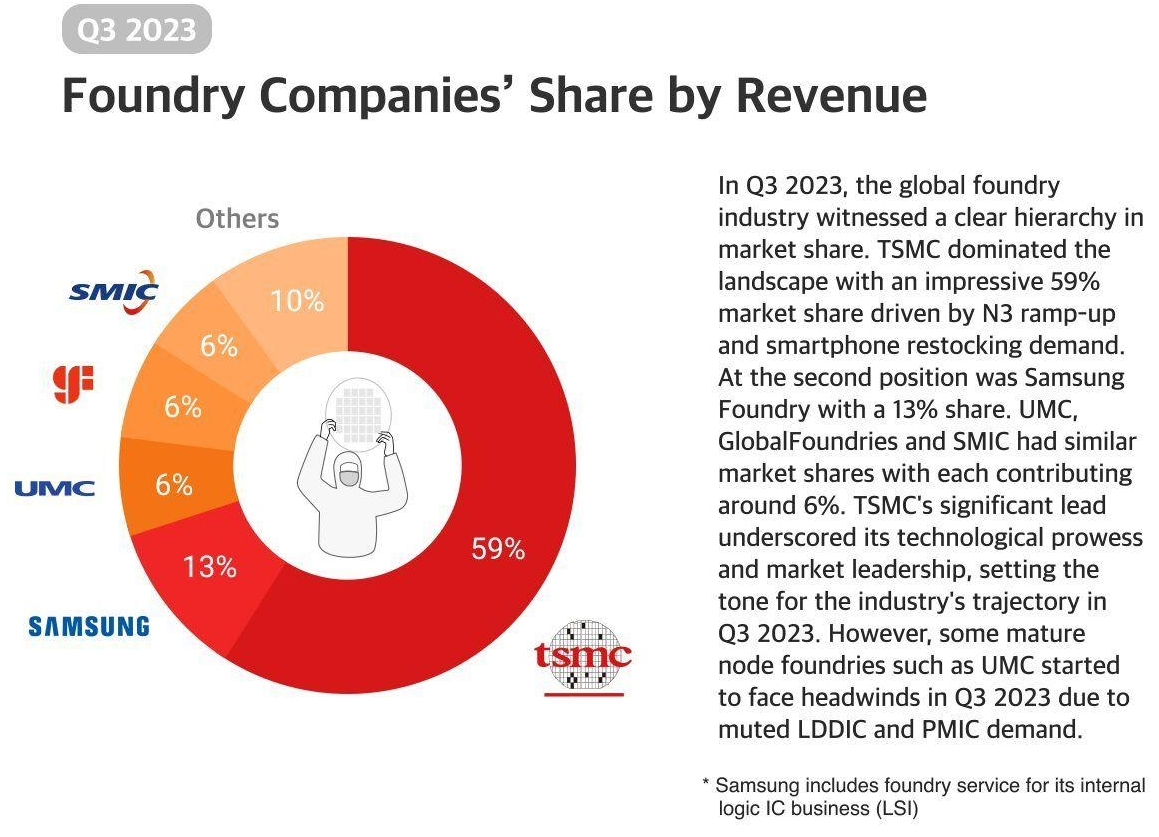

其中,2023年第三季度,全球晶圆代工行业的市场份额呈现出明显的等级。得益于N3的产能提升和智能手机的补货需求,台积电以59%的市场份额占据了主导地位。排在第二位的是三星Foundry,占13%的份额。联电、格芯和中芯国际的市场份额相近,各占6%左右。

报告指出,台积电的显著领先凸显了其技术实力和市场领先地位,为2023年第三季度的行业发展轨迹定下了基调。然而,由于LDDIC和PMIC需求低迷,联电等一些成熟的节点代工厂商在2023年第三季度开始面临阻力。

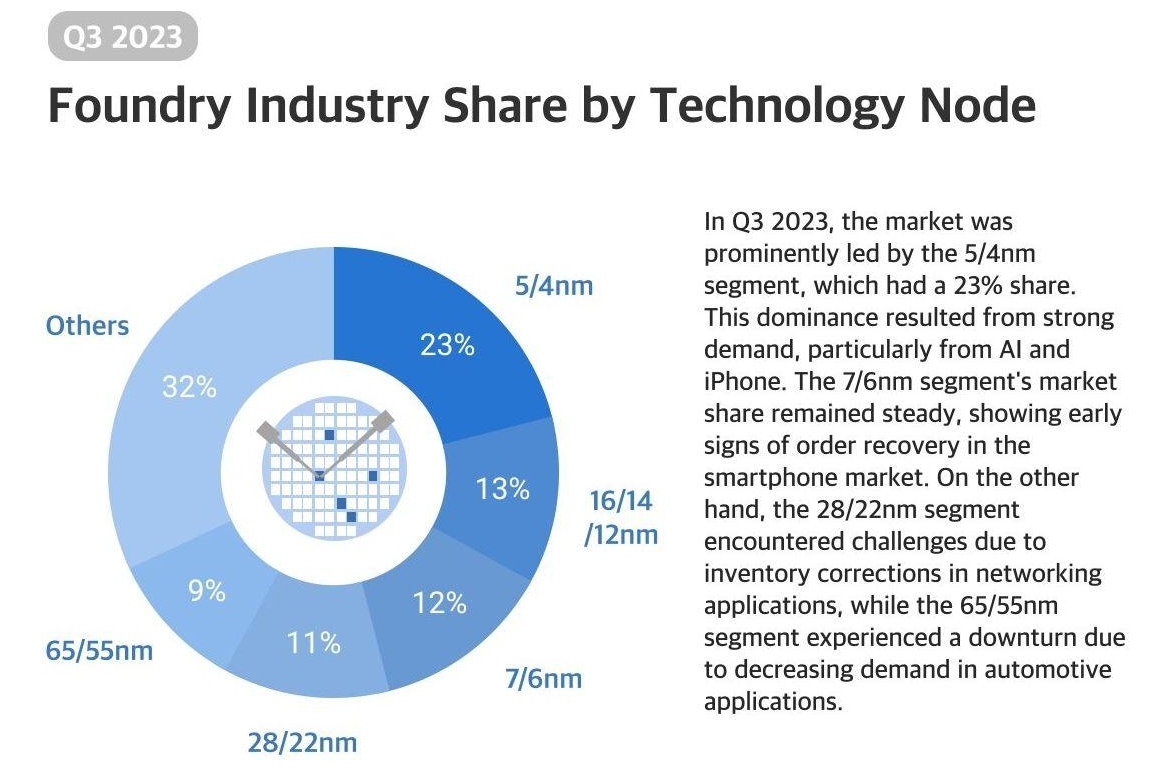

按技术节点划分,2023年第三季度,5/4nm细分市场明显领先,占据23%的份额。这一主导地位源于强劲的需求,尤其是来自人工智能和iPhone的需求。7/6nm市场份额保持稳定,显示智能手机市场订单复苏的早期迹象。另一方面,28/22nm细分市场因网络应用的库存调整而遇到挑战,而65/55nm细分市场则因汽车应用需求下降而经历低迷。

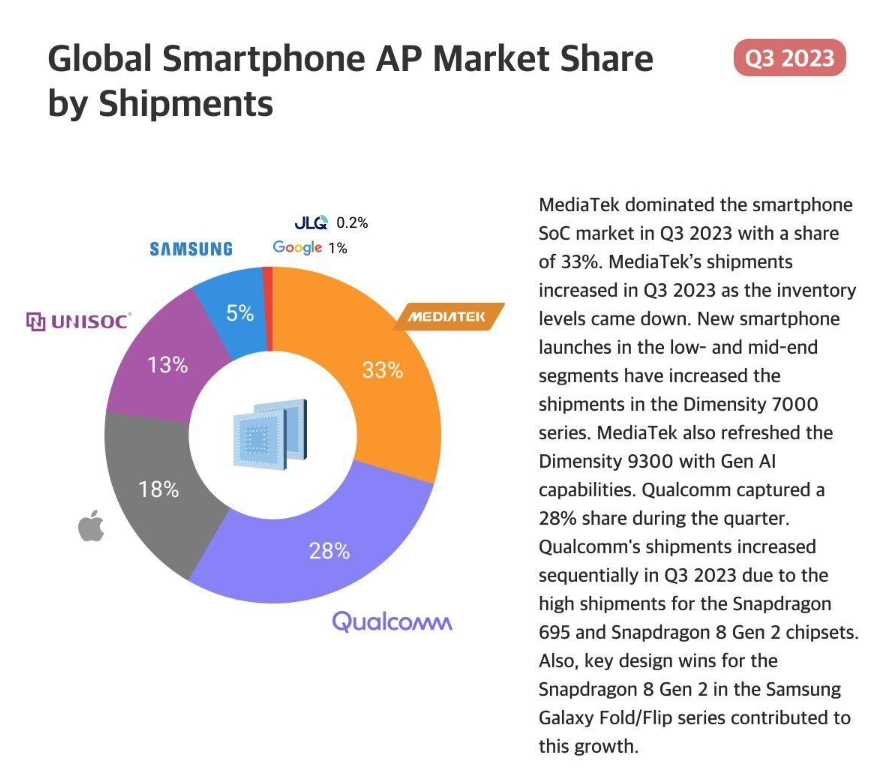

在全球智能手机应用处理器(AP)领域,联发科在2023年第三季度以33%的份额主导智能手机AP市场。随着库存水平下降,联发科的出货量在2023年第三季度有所增加。中低端市场新机的推出,带动了天玑7000系列的出货量。联发科还更新了天玑9300,该芯片具备生成式AI功能。高通在本季度占据了28%的份额排名第二。由于骁龙695和骁龙8 Gen2芯片组的高出货量,高通公司2023年第三季度的出货量环比增长。此外,三星Galaxy Fold/Flip系列中的骁龙8 Gen2的关键设计胜利也推动了这一增长。

值得一提的是,紫光展锐在第三季度出货量占据13%的份额,排名第四,仅落后于联发科、高通及苹果。

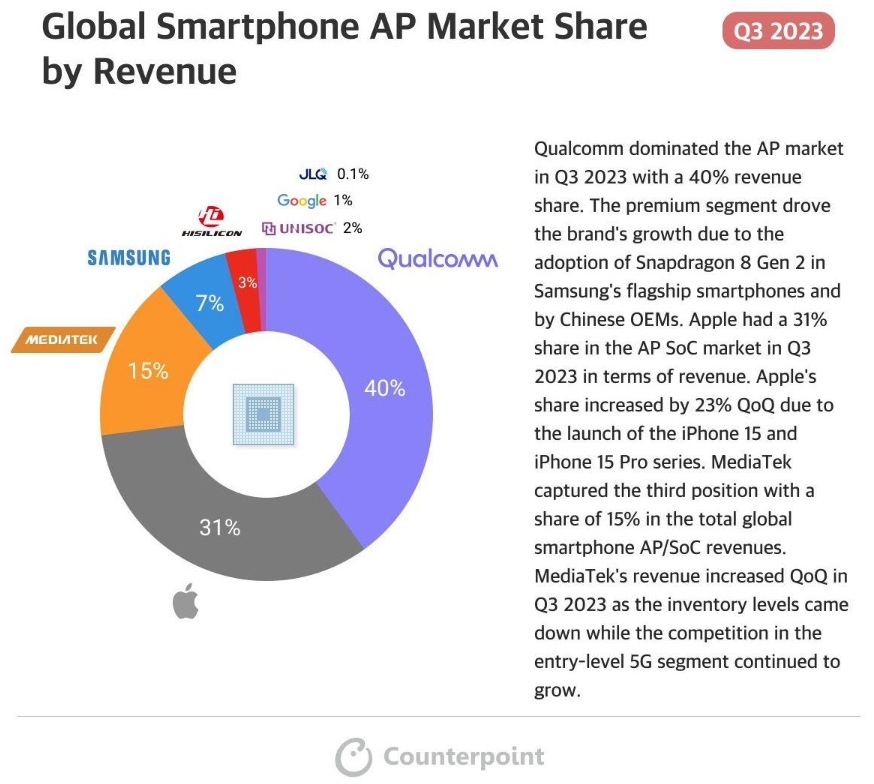

按照营收额计算,高通在2023年第三季度以40%的收入份额主导了智能手机AP市场。由于三星旗舰智能手机和中国OEM制造商采用骁龙8 Gen 2,高端细分市场推动了该品牌的增长。苹果在2023年第三季度的AP SoC市场占有31%的份额。得益于iPhone 15和iPhone 15 Pro系列的推出,苹果的份额环比增长了23%。

报告显示,联发科技以15%的份额位居第三,占全球智能手机AP/SoC总收入的15%。由于库存水平下降以及入门级5G领域的竞争持续加剧,联发科2023年第三季度的收入环比增长。

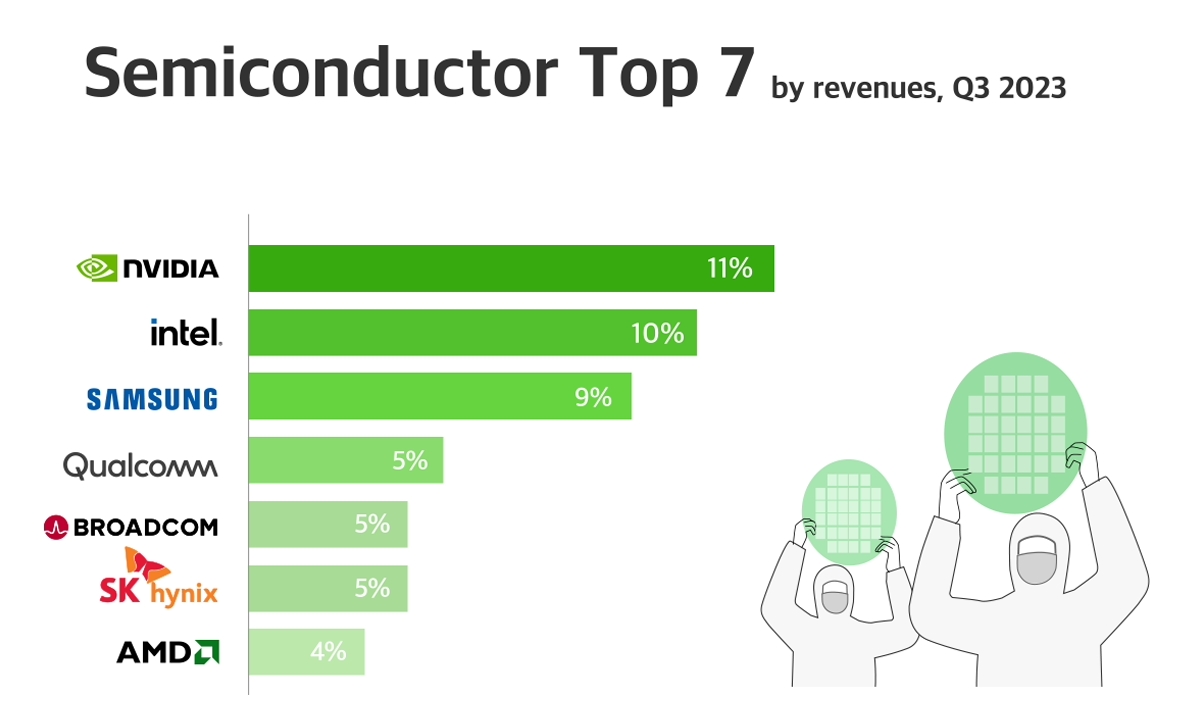

在半导体企业营收方面,Counterpoint Research的报告显示,英伟达排名第一,由于科技巨头对人工智能服务器的强劲需求,预计其将在未来几个季度继续在半导体收入表现中占据主导地位。得益于个人电脑订单的增加,英特尔位居第二。此外,三星本季度仍排名第三,其环比增长得益于内存业务的持续复苏。SK海力士也受益于这一趋势实现收入继续增长。

2、产业观察:2024年半导体全面复苏可期 但也有几许阴霾

集微网报道(文/朱秩磊)自2022年下半年以来,受整体市况不佳、终端需求疲软、供应链持续去库存、产业链割裂等影响,半导体行业经历了艰难的2023年,尽管呈现出“上半场下行、下半场回升”的态势,全年仍然弥漫着愁云惨淡的气氛,裁员、降薪、关闭、减产等负面消息不断,2024年行业是否会迎来全面复苏?

这个月来,行业中主流市场研究机构对此给出了对明年的预测。

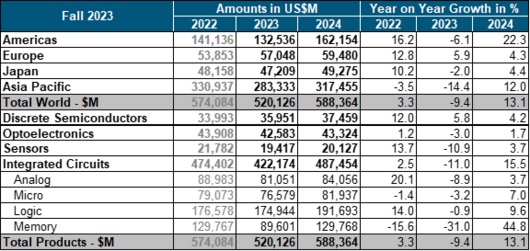

WSTS预计,2023年全球年销售额同比下滑9.4%,但2024年将增长13.1%,全球半导体销售额将从2023年的5200亿美元增长至2024年的5884亿美元,这一增长预计将主要由存储市场推动,该行业有望在2024年飙升至1300亿美元左右,同比增长40%以上。从地区来看,WSTS预计2023年仅有欧洲地区呈现5.9%的增长,其余地区预计将面临衰退,其中美洲地区预计将下滑6.1%,亚太地区将下滑14.4%,日本将下滑2.0%。不过WSTS预计2024年,所有地区市场都将持续扩张,尤其是美洲和亚太地区,预计将出现同比显著的两位数增长。

IDC预计,2023年全球半导体收入同比下滑12.0%,达到5265亿美元,但是高于该机构9月预计的5190亿美元。预计2024年将同比增长20.2%,达到6330亿美元,高于之前6260亿美元的预测。IDC认为,随着PC和智能手机这两个最大细分市场的长期库存调整消退,半导体增长的可见性将提高,随着未来十年电气化继续推动半导体含量的增长,汽车和工业的库存水平预计将在2024下半年恢复到正常水平。从需求角度看,美国市场将保持弹性,而中国将在2024年下半年开始复苏。

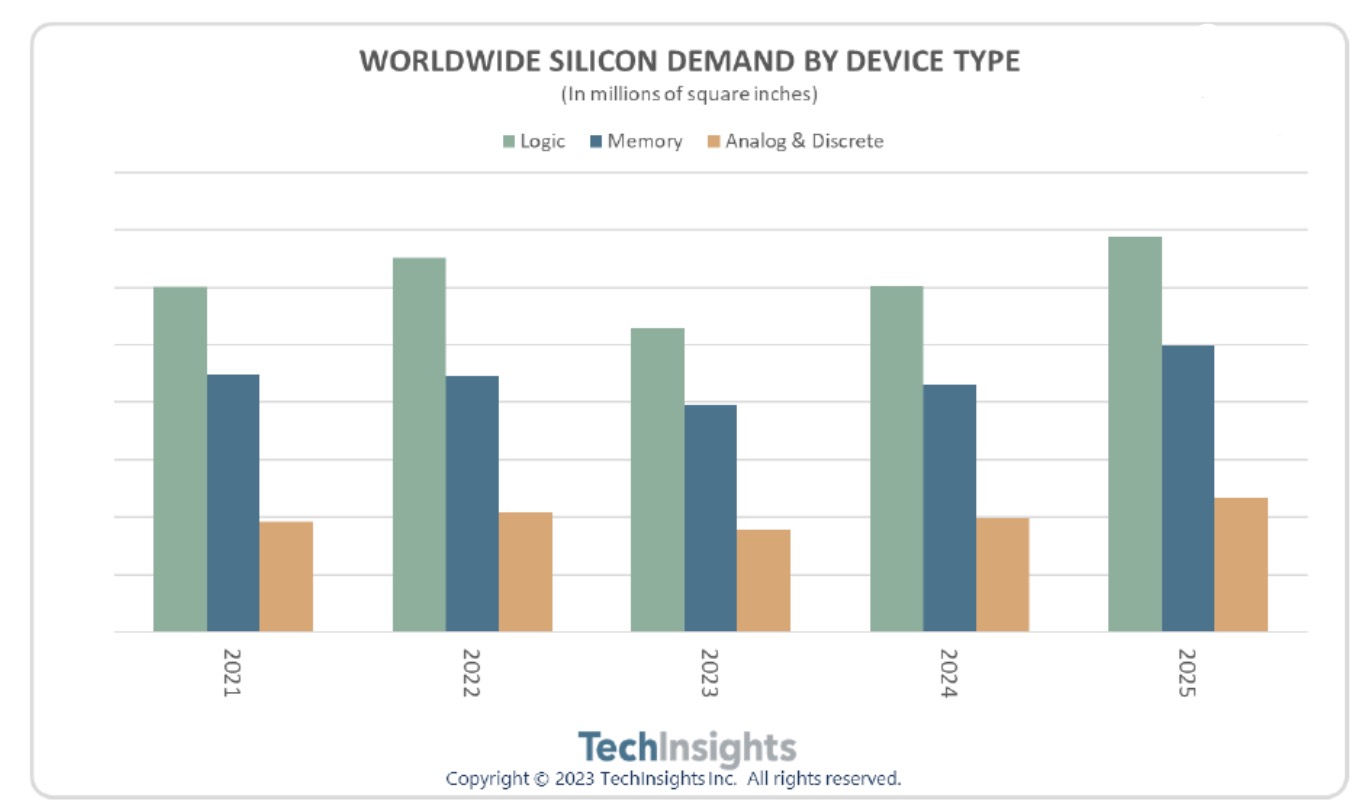

TechInsights预计,2023年全球对半导体(逻辑、存储和模拟&分立器件)的需求将下滑15%(低于之前预测的下滑11%),集成电路销量下滑12%,而2024年将是全球半导体行业收入创纪录的一年,总市场规模将超过2022年的峰值。TechInsights预测半导体行业将在长期内继续增长,半导体需求预计将以8%的复合年增长率增长,预计未来十年,半导体行业市场规模有望翻番,创造超过1万亿美元的收入。

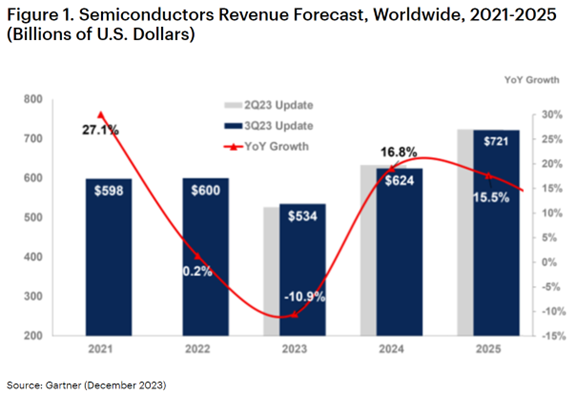

Gartner预计,2023年全球半导体收入将下滑10.9%,达到5340亿美元,2024年则反弹增长16.8%,达到6240亿美元。Gartner认为,2023年全球存储市场将下滑38.8%,2024年将反弹飙涨66.3%。NAND闪存价格将在未来3~6个月触底,并在2024年实现强劲复苏,同比增长49.6%。DRAM也有望迎来价格反弹,2024年预计销售收入将同比增长88%。在存储市场两位数增长的推动下,整体半导体市场将迎来两位数增长。

SEMI预测,2023年半导体制造设备在全球的总销售额预计将达到1000亿美元,比去年创纪录的1075亿美元下滑6.1%。预计2024年将恢复增长,2025年将达到1240亿美元的新高。其中中国大陆、中国台湾和韩国预计在未来两年仍将是设备支出的前三大地区市场。

不难看出,几乎所有机构都给出了非常乐观的预测,一致认为明年行业将进入复苏周期。IDC是几家机构中对明年最为乐观的,它认为当前半导体市场已经触底,因此在最新的预测中调高了预期。

被称为半导体周期指南针的存储芯片,业已露出回暖端倪。数据显示,今年四季度存储芯片的合约价报价优于市场预期,DDR5上涨15~20%,DDR4上涨10~15%,DDR3上涨10%,涨幅优于原先预估的5~10%;NAND每家平均涨至少20~25%,涨幅更大。

诚然,与2022年相比,2023年进入下半年以来,半导体行业逐渐出现一些积极的“苗头”,并且新技术趋势爆发式涌现,成为近年来颇具变革性的一年。存储芯片与模组、部分模拟芯片出现不同程度涨价;华为携Mate系列华丽回归,以及苹果iPhone 15系列的发售,较大程度上带动了半导体需求,部分型号甚至出现急单需求;ChatGPT带动的AIGC大模型浪潮,以及新能源汽车市场的持续发力,令AI处理器、HBM、CoWoS、HPC、Chiplet、碳化硅等都成为今年最火爆的宠儿,也成为市场复苏的强心针。半导体投融资市场也呈现出前低后高的趋势,表明投资机构对半导体行业的信心正在回升,行业逐渐复苏。

不过2024年半导体产业是否真的就可以乐观以待?可能也未必,市场上空仍有几许阴霾。

首先,虽然行业整体库存消化到一个阶段,在全球经济动能不足,多个地区冲突持续的影响下,终端需求仍未出现较大反弹。尤其作为半导体重要应用场景的消费电子,如果没有新的具有号召力的产品出现,消费者仍没有充足的换机动力,市场也不会有显著增长。尤其电动车和光伏等新能源对半导体需求的拉动在逐步减弱,特别是汽车销量不及预期的情况下,消费电子和AI的需求对半导体市场能否迎来强劲反弹很关键。

其次,当前红海地区局势不稳定,海上供应链的紊乱可能对部分产业、供应链再次造成混乱,进而使欧美地区通胀加剧,需求恢复困难。以电动汽车运输行业为例,有媒体报道称,鉴于红海紧张局势加剧,特斯拉电动汽车从中国到欧洲的海上运输选择了替代路线,即绕道好望角。而随着航线的延长,电动汽车的运输成本会增加约20%。从中国出口欧洲的商品来看,除了新能源汽车,还有很大部分是电子产品、服装、玩具等商品,这些商品的附加值不高,所以大概率还是会选择绕道而行。同时,欧洲传统电商客户之前普遍采取低库存的供应链模式,本次事件对于供应链的稳定性也产生较大冲击。此外,“红海危机”也会导致矿石、天然气、原油等大宗商品的物流成本升高,进而影响下游供应链价格,最终成本可能会被转嫁给消费者。

最后,美国仍在寻求加大对华科技制裁,近期计划将限制范围扩大到成熟制程领域。媒体报道指出美国商务部工业和安全局(BIS)计划从2024年1月开始对汽车、航空航天和国防等行业的100多家公司进行调查,以了解美国对中国制造的成熟半导体的依赖程度。调查结束后,预计美国商务部将启动对中国半导体征收关税的程序。此外,禁止美国国防公司进口中国半导体的措施也在其考虑之中。此外,美国与韩国、日本和中国台湾地区建立芯片“四方联盟”,同时借由美日印澳“四边机制”“印太经济框架”等机制建立半导体产业链“小圈子”,冲击全球芯片产业链供应链稳定性,全球多个国家同时大力发展半导体制造,对数十年来形成的全球半导体分工模式造成不小的损害。美国大张旗鼓的对华“芯战术”,也是“伤敌一千自损八百”,甚至重创全球半导体产业。

总之,2024年是充满挑战更是希望的一年,虽然主流机构都预测了市场的复苏,但都是理想化的,建立在不会出现黑天鹅事件的基础上。在新的一年到来之际,整个行业仍需谨慎以待穿越周期,于复苏拐点的到来之际迎接下一个春天。

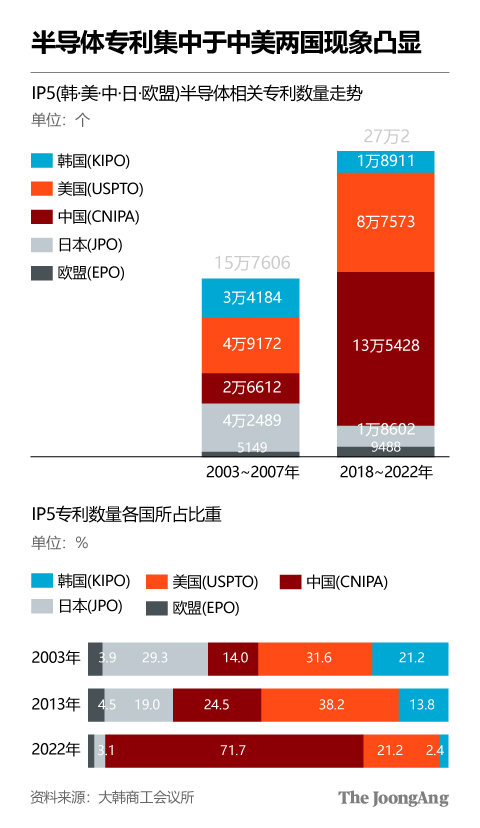

3、中国大陆半导体专利崛起,20年间申请比重激增至71.7%

集微网消息,韩国大韩商工会议所与媒体机构、各国专利部门统计,过去20年韩国掌握的半导体技术专利在韩国、美国、中国大陆、日本、欧盟5地区的比重,从2003年的21.2%,下跌至当前的2.4%。相反,过去20年中国大陆半导体专利的比重在20年间提高了5倍,由此前的14%增加至2022年的71.7%。

2022年,中美两国半导体专利合计占比92.9%,其中美国占比21.2%,相比2013年38.2%的比重有所减少。机构认为,随着半导体霸权竞争的激烈,核心半导体技术向美中集中的现象愈演愈烈,曾作为半导体技术专利注册大国的韩国魅力下降。

机构统计,2018年至2022年的5年间,中国大陆在5地区中半导体专利申请数量达135428件,排名第一,远超第二名美国的87573件。中国大陆的数据以国家知识产权局(CNIPA)的统计数量为准。

相反,韩国申请的半导体专利5年间为18911件,仅列全球第三位,小幅领先于第四位日本(18602件)。一位不愿透露姓名的半导体业界人士表示,“随着半导体技术水平的发展,新专利申请件数很难增加,但考虑到大部分企业和研究机构为抢占技术先机,仍在必要领域加快注册专利,中国大陆与美国的半导体技术竞争,也在专利申请规模上得到体现。”

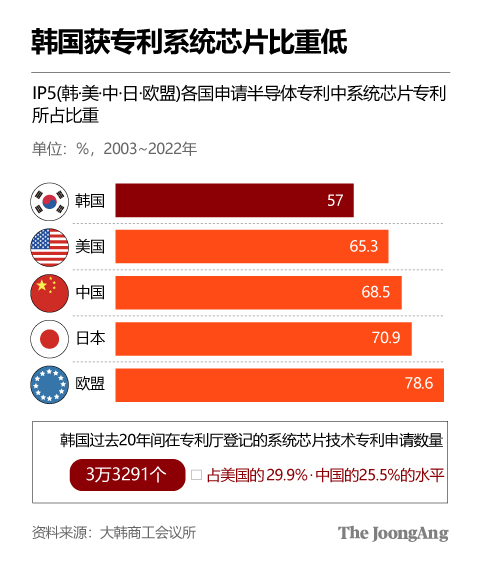

机构表示,在过去的10年间,中国大陆不仅在半导体小部件(材料、零件、装备)领域,还在旧型通用半导体和最尖端半导体等领域纷纷获得了技术专利。但是在能够衡量专利质量的“被引用指数”(CPP)方面,美国为6.96,韩国为5.15,而中国大陆仅为2.89。

韩国知识财产研究院博士郭贤(音)表示,“各国专利申请件数是预测各国半导体产业增长可能性和市场扩张性的重要指标,虽然目前韩国专利质量水平较高,但中国大陆正在以量的增长为基础谋求质的增长,因此不能掉以轻心。”

韩国专利方面,过去20年中存储半导体为2万5159件,系统芯片为3万3291件,系统芯片相关专利比重占57%。相比之下,韩国系统芯片相关专利比重过低。虽然韩国的三星电子、SK海力士主导全球存储芯片市场,但一些人指出,为应对今后的人工智能(AI)市场,韩国必须加大培养系统芯片技术。此外,为维持韩国半导体竞争力,有必要前瞻性地考虑提供补贴。

半导体技术专利申请最多的企业和机构Top10中,2003年冠军为三星电子,2012和2022年中国台湾地区的台积电均为冠军。2022年前十名机构中,中国大陆机构占据一半,其中百度位列第二,平安位列第四,腾讯位列第六、华为位列第九,中科院位列第十。

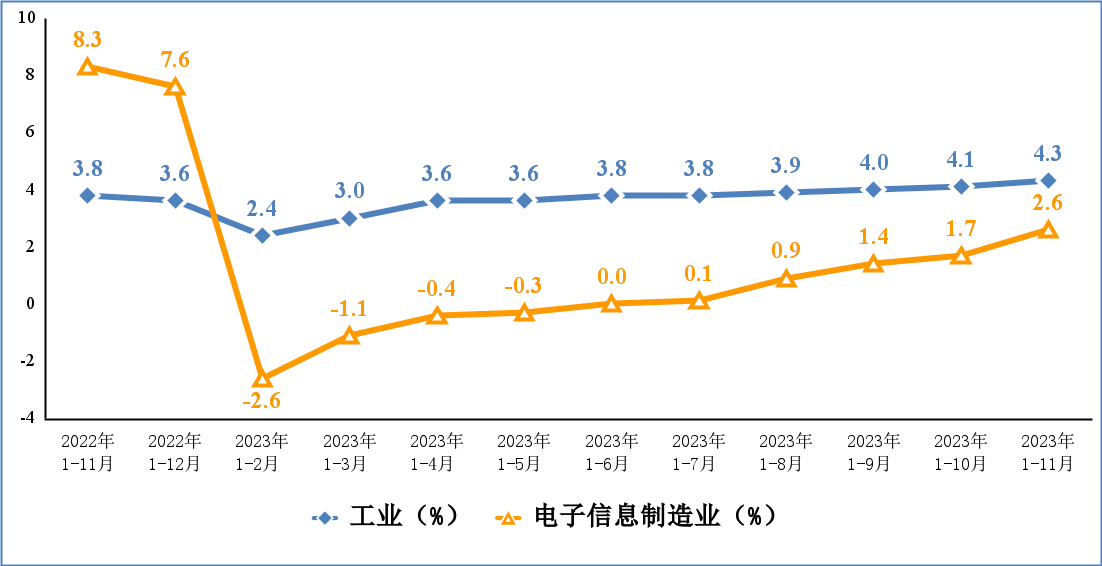

4、1-11月我国电子信息制造业营收13.5万亿元,手机产量14.1亿台

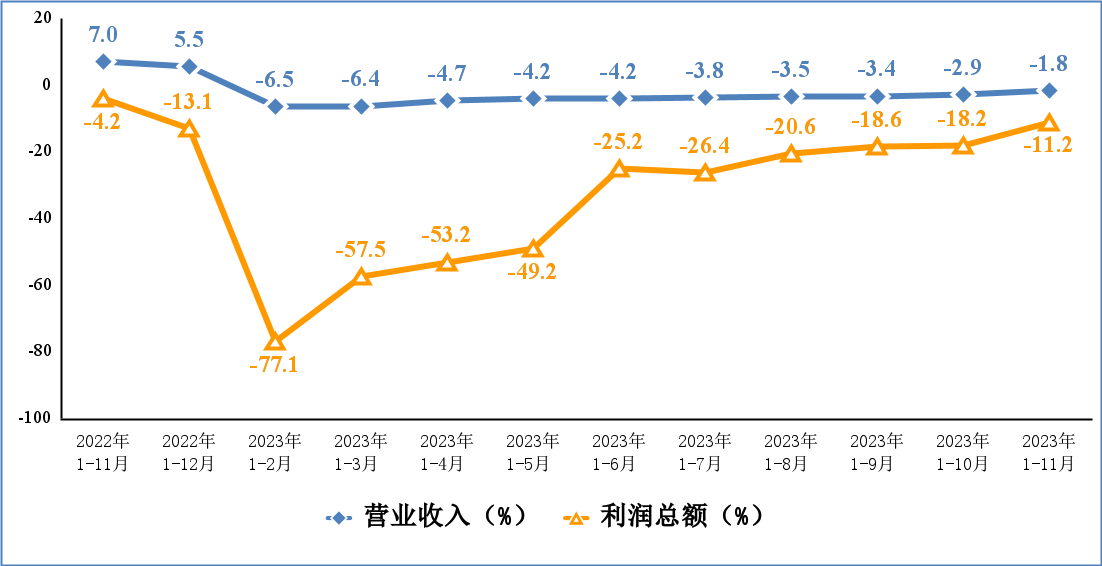

集微网消息,工信部运行监测协调局于2023年12月29日发布我国1-11月份电子信息制造业运行情况。统计显示,1-11月份,我国电子信息制造业生产加快回升,出口降幅持续收窄,效益加快恢复,投资略有下滑,多区域营收有所提升。其中规模以上电子信息制造业实现营业收入13.5万亿元,同比下降1.8%;增加值同比增长2.6%;利润总额5736亿元。

主要产品中,1-11月我国手机产量14.1亿台,同比增长3.6%,其中智能手机产量10.3亿台,同比下降2%。生产微型计算机设备(PC)共3.11亿台,同比下降19.3%;集成电路产量3114亿块,同比增长3.7%。

1-11月我国规模以上电子信息制造业出口交货值同比下降6.4%,降幅较1—10月份收窄0.5个百分点,比同期工业降幅深2.3个百分点。11月份,规模以上电子信息制造业出口交货值同比下降1.6%。

根据海关统计,1-11月我国出口笔记本电脑1亿2849万台,同比下降16.9%;出口手机7.25亿台,同比下降3.8%;出口集成电路2446亿个,同比下降2.7%。

投资方面,统计期内电子信息制造业固定资产投资同比增长9.2%,比同期工业投资增速高0.2个百分点。

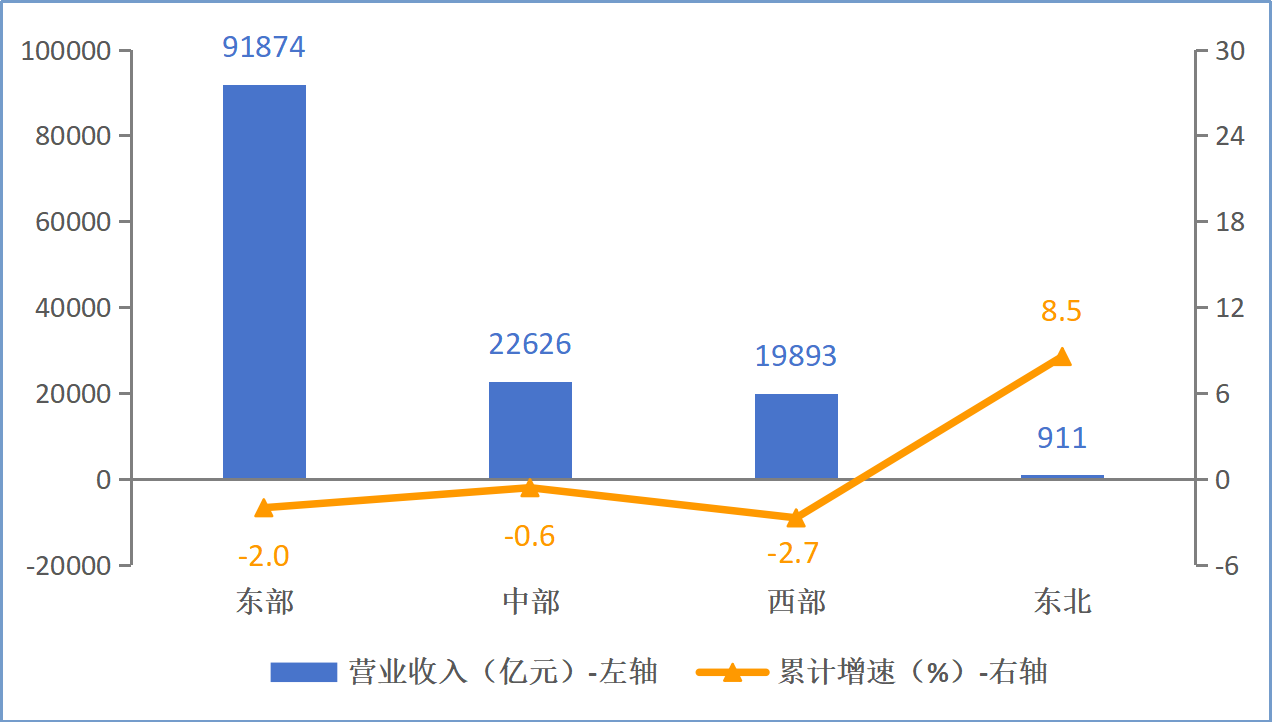

分地区看,1-11月东部地区电子信息制造业实现营业收入91874亿元,中部地区营收22626亿元,西部地区营收19893亿元,均有小幅同比下降。其中,京津冀地区营收6719亿元,长三角地区营收38261亿元。

5、2023年智能手机换机率预计跌至最低点23.5%

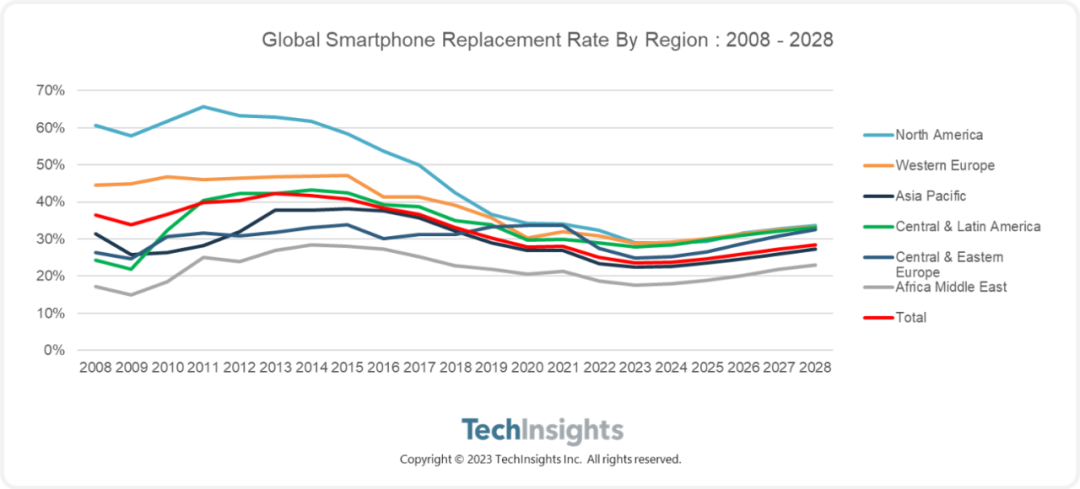

集微网消息,根据研究机构TechInsights统计,过去十年间随着大部分市场补贴减少、低收入预付费用户增加以及手机质量的提升,全球智能手机的换机率一直在下降。根据地缘政治紧张局势和全球经济前景不明朗等关键假设,TechInsights下调了2023年和2024年全球智能手机销量预测数字。

机构预测2023年全球智能手机的换机率可能跌至23.5%(即换机周期为51个月)。从2024年开始,由于经济复苏和5G迁移,换机率将缓慢反弹。

分地区看,2023年亚太、西欧和北美地区的换机率将创下历史最低水平,但北美地区换机周期仍短于其它地区,为全球最活跃。西欧地区随着新冠疫情缓解,换机率在2021年有所提高,但能源危机、通货膨胀和高利率,阻碍了该地区的抵御能力。

亚太地区内部各有不同,预计2024至2028年所有国家都有上升趋势,但韩国、日本、中国、澳大利亚等成熟5G市场的进步将不及新兴市场。

中东及非洲、中拉丁美洲市场的换机率将持续下降,但未来几年随着5G网络建设的完善,这些地区的换机率将提升。此外,近年来中欧和东欧市场起伏不定,从2024年开始,尽管有战争和不稳定的经济,这些地区有望复苏。但机构表示,截至预测窗口期(2028年),这些地区的换机率将不会超过2019年。

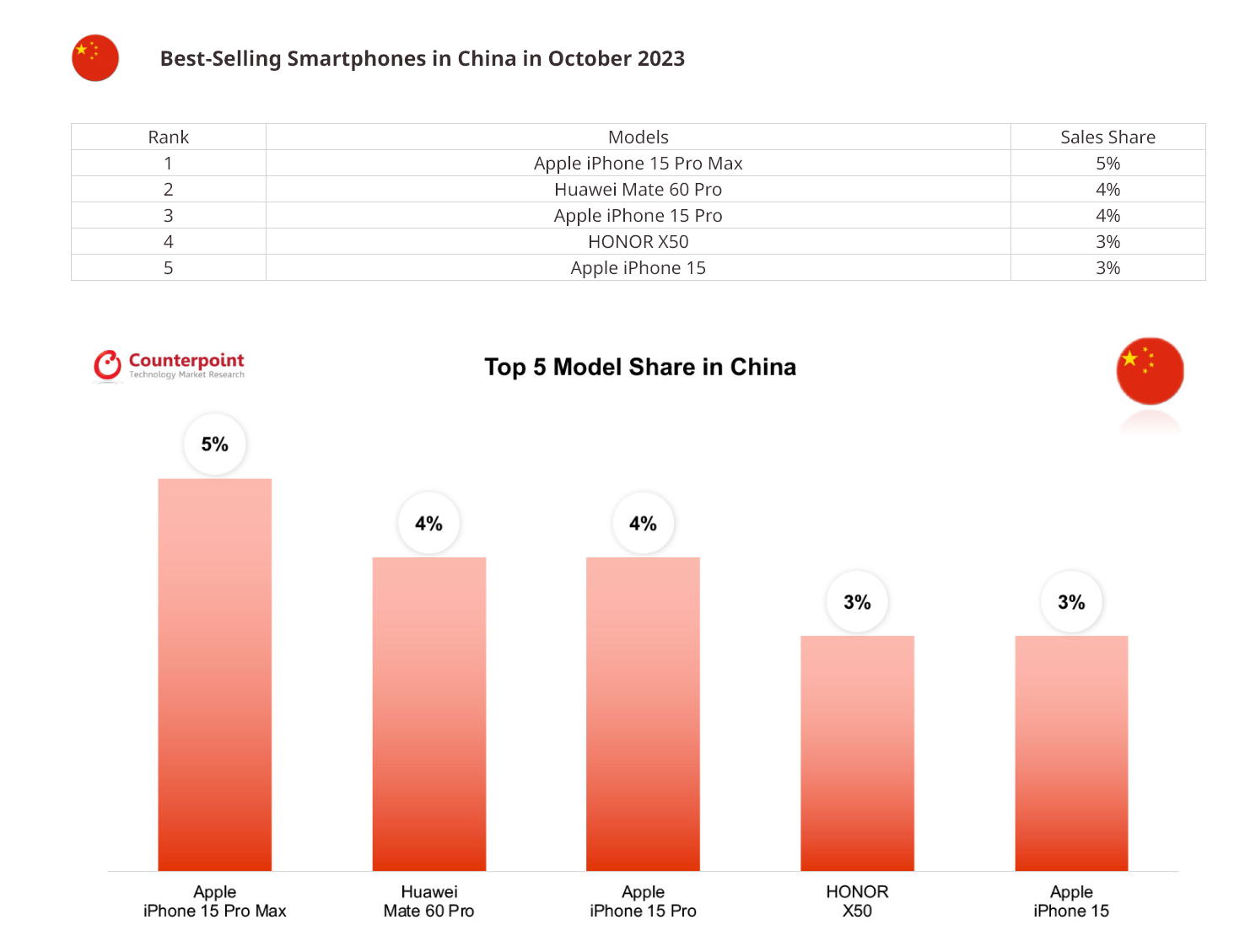

6、中国10月最畅销机型,华为Mate 60 Pro夺得第二

集微网消息,研究机构Counterpoint Research公布了2023年10月世界主要国家最畅销智能手机榜单。其中2023年8月末发布的华为Mate 60 Pro夺得中国市场第二,份额4%;苹果iPhone 15 Pro Max以5%的份额位居第一。

在中国市场中,第三名为苹果iPhone 15 Pro,占比4%;第四名为荣耀X50,占比3%;第五名为苹果iPhone 15,占比3%。最畅销的5款智能手机中,2023年9月末发布的苹果iPhone 15系列占据3席,合计占比约12%。

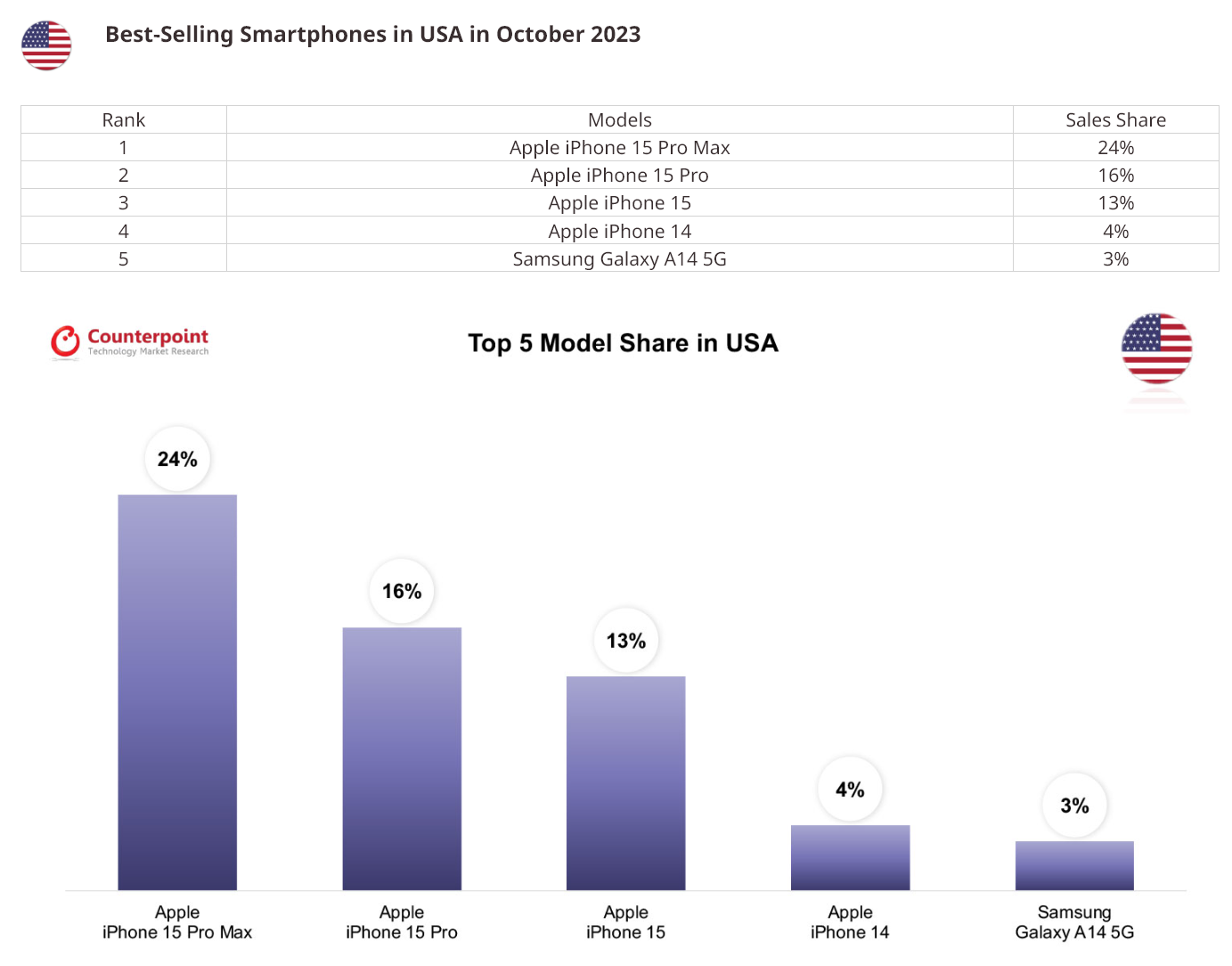

在美国市场中,苹果iPhone 15 Pro Max单款机型销量占比高达24%,位居第一,其次是iPhone 15 Pro、iPhone 15、iPhone 14,三星Galaxy A14 5G是唯一进入榜单的安卓手机。

在印度、德国、英国、法国、日本市场,10月最畅销机型榜首均被苹果iPhone取得。韩国市场有所不同,三星Galaxy Z Flip 5折叠屏手机以12%的占比高居榜首,其次是iPhone 15 Pro Max、iPhone 15 Pro。三星Galaxy A34、A24分别位居第四、第五位。

根据Counterpoint发布的2023年第三季度智能手机应用处理器(AP)报告,高通以40%的收入份额主导AP市场,苹果以31%的营收位居第二,华为海思以3%的份额回归前五。

7、全球显示设施投资2024年将增加82%至85亿美元

集微网消息,市场研究公司DSCC近日预测,2023年全球显示设施投资将减少61%至47亿美元,明年将增加82%至85亿美元,2025年将增加25%至106亿美元。其中,有机发光二极管(OLED)在显示设施投资中的比例预计2024年将达到54%,2025年将达到84%。

DSCC预计,明年OLED设施投资规模预计与2021年相似,2025年OLED设施投资规模预计与2020年相似。

报告称,尽管OLED在设备投资中的比例不断增加,但LCD在全球显示器产能中的比例预计将继续保持压倒性的份额。OLED在显示器总产能中的占比预计仅小幅增长,从2022年的8.4%增至2027年的10.6%。

从地区来看,DSCC预计中国将继续占据主导地位。中国在全球显示器产能中的份额预计将从2022年的65%增加到2026年至2027年的72%。JDI和维信诺对于IT的第8代投资计划也有所体现。

从LCD产能来看,预计2022年中国的份额为67%,2025年至2027年将达到74%。预计2027年中国在OLED领域的份额将达到49%,接近韩国同年该领域50%的份额。到2027年底,预计中国将至少拥有应用和技术领域49%的份额。

8、AI热潮和设备升级将带动2024年PC销量增长8%

集微网消息,分析师称,个人电脑(PC)的销售低迷很可能在2024年结束,因为消费者将购买更新的PC,此外用户对配备人工智能(AI)功能的设备需求将进一步推动市场的发展。

Canalys分析师本·卡迪(Ben Caddy)和基伦·杰索普(Kieren Jessop)在12月20日的一份报告中表示,虽然2023年PC市场不景气,但其对2024年保持乐观。Canalys预计,随着客户寻求更新疫情时期的PC,加上AI设备的热潮,PC市场将在2024年恢复8%的增长。

微软计划在2025年10月14日终止对Windows 10的支持,Canalys表示,这一决定可能导致全球约2.4亿台PC被弃用,进一步推动PC的销售。

市场调研公司IDC称,到2024年,超过四年使用年限的商用PC数量庞大且日渐老旧,预计将需要进行更新,这与向Windows 11转移的迫切需求相吻合。IDC预计,2024年的PC市场将比2023年增长3.4%。

IDC的数据显示,在疫情导致的远程工作和学习转型的趋势下,2020年的全球PC销量创下了2010年以来的最大增幅。

受宏观经济逆风、零售和商业需求疲软以及信息技术预算从设备采购转移等因素的影响,自2022年初以来,PC出货量连续出现季度下滑。IDC数据显示,2023年第三季度全球PC出货量为6850万台,与2022年同期相比下降了7.2%。

Canalys预测,消费者积极寻求AI功能以提高生产力和体验感,可能会促进PC的销售。2027年出货的PC中将有60%具备AI功能。PC是现代工作和生活的核心,必将在软件和硬件领域与人工智能趋势同步发展。

惠普CEO恩里克·洛里斯(Enrique Lores)2023年11月表示,公司具有人工智能功能的新电脑将有助于加速和发展PC市场。

洛里斯在谈到具有AI功能的PC时表示:“这将推动这一领域的强劲势头,2024年、2025年和2026年的势头会有所增强。正如我们之前所说,我们认为从2024年开始,这将使PC领域的增长翻一番。”

IDC分析师表示,虽然具有AI功能的PC起初将面向企业市场的特定细分市场,但随着成本的降低和更多应用,它们可能会进入更广阔的市场。将AI功能集成到PC中预计将成为PC升级的催化剂。

9、DRAM、NAND涨势确定,代表性产品两年半以来首次上涨。

集微网消息,业界数据显示,随着三星、美光等制造商减产效果显现,外加过剩库存消化,半导体存储芯片价格的涨势已经确定。其中代表性DRAM价格出现了两年半以来的首次上涨。

DRAM产品中,11月代表性产品DDR4 8Gb大宗交易价格为每片1.65美元左右,较10月上涨11%,为2021年6月以来的首次上涨;NAND产品中,2023年10-12月代表性TLC产品256Gb价格为每片1.85美元左右,较上一季上涨12%,为9个季度以来首次呈现上涨。

消息称因PC、智能手机需求低迷,三星、美光、SK海力士、铠侠等存储芯片厂商自2022年下半年相继进行减产,试图恢复价格。日本电子产品商社指出,“(存储芯片)库存过剩情况缓解,减产效应终于显现。”

DRAM、NAND买家以稳定采购优先,因此能够接受涨价扩大。某家PC厂商负责人透露,因存储芯片厂商称“价格维持低水平的话,不会出货”,因此别无选择,只能接受一定程度的涨价。

据悉,半导体行业每隔3~4年会出现一次兴衰交替的“硅周期(Silicon Cycle)”,而目前市场普遍认为2023年为周期底部,2024年将好转。

TrendForce集邦咨询近期预计,移动设备DRAM、NAND(eMMC、UFS)存储芯片价格未来将进一步上涨,2024年第一季度环比涨幅将扩大至18~23%。

10、2027年生成式AI智能手机出货量将达5.22亿部

集微网消息,市调机构Counterpoint最近在《生成式AI智能手机出货量和洞察》报告中指出,未来一年将是生成式AI智能手机的关键一年,初步数据预测其出货量将在2024年达到1亿部以上。到2027年,预计生成式AI智能手机出货量将达到5.22亿部,占据40%的市场份额,出货量复合年增长率为83%。

Counterpoint将生成式AI智能手机定义为AI智能手机的一个子集,它使用生成式AI来创建原创内容,而不仅仅是提供预编程的响应或执行预定义的任务。这些设备将运行体量优化的人工智能模型,并配备一定的硬件规格。该机构短期看到生成式AI智能手机OEM厂商路线图涉及四个主要领域,包括信息提供、形象构建、实时翻译和个人助理应用程序。

在市场竞争格局方面,Counterpoint指出,与可折叠手机类似,三星很可能在未来两年占据近50%的市场份额,紧随其后的是小米、vivo、荣耀和OPPO等中国主要OEM厂商。三星早些时候强调了其Galaxy AI在智能手机上的用例。这是OEM厂商如何区分他们即将推出的智能手机的一个例子,生成式AI将在这一差异化中发挥关键作用。

另外在生成式AI智能手机芯片市场上,Counterpoint认为高通很可能在未来两年占据80%以上的份额。联发科可能会凭借其基于天玑9300的设备迎头赶上。