一周数据看点:Q3中国智能手机市场荣耀第一,华为飙升50%;存储涨价从DRAM延伸至NAND;宁德时代全球份额达36.8%…

本周调研、数据报告看点一览(11.06~11.10)

1、宁德时代主导全球电动汽车电池市场 前三季度份额达36.8%

2、今年OLED面板营收预计达389亿美元同比下降7%

3、存储涨价从DRAM内存延伸至NAND闪存

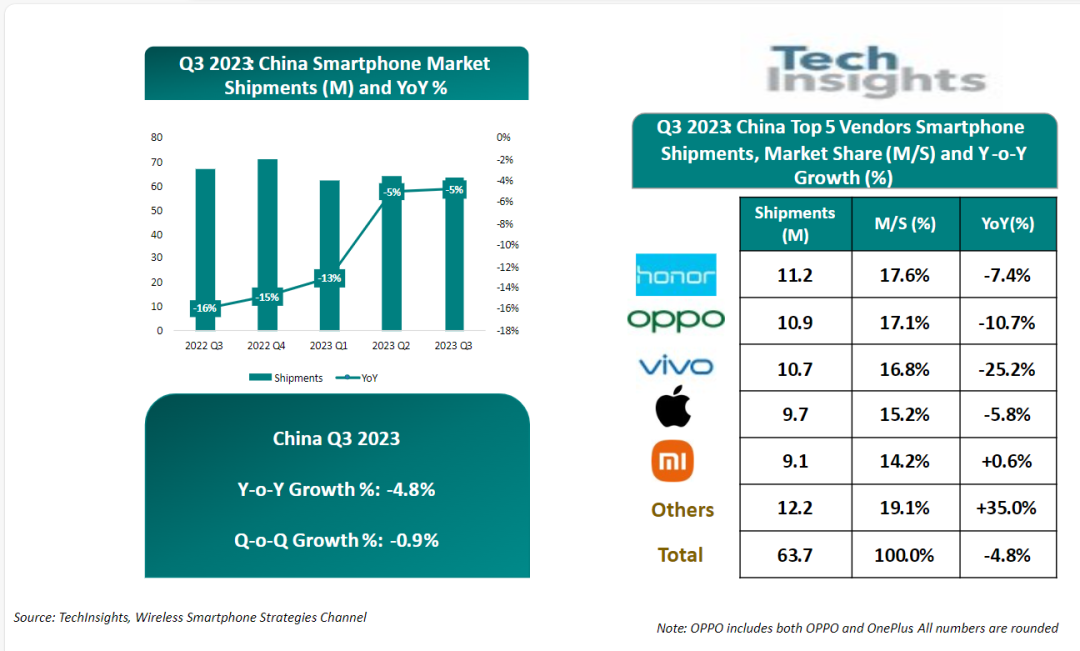

4、Q3中国智能手机市场荣耀第一,华为飙升50%

5、Q3全球平板电脑市场出货排名出炉:苹果第一、华为第五

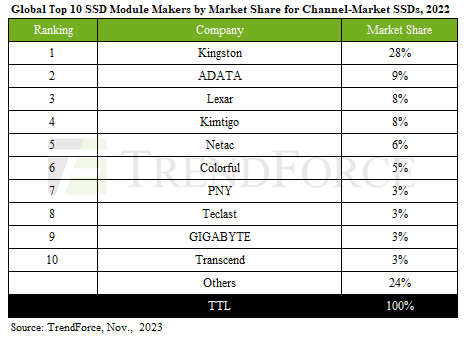

6、2022年全球固态硬盘出货1.14亿块,下滑10.7%

7、5代以上LCD面板产能利用率下滑至72%,明年会更低

8、机构公布Q3全球智能手机厂商排行:小米、传音保持增长

9、小米14系列手机一周销量超100万,预示中国市场回暖

10、机构:“双11”智能终端市场触底反弹,销量增长超预期

1、宁德时代主导全球电动汽车电池市场 前三季度份额达36.8%

集微网消息,11月7日,市场研究公司SNE research在报告中指出,今年前三季度,宁德时代占据了全球电动汽车电池市场的榜首,该公司的份额为36.8%,是唯一一家份额超过30%的全球电池供应商。排在第二位的是比亚迪,其份额为15.8%。

宁德时代曾披露,三季度电池销量近100GWh,环比二季度有增长,储能占比接近20%。目前产能利用率较上半年有所提升至70%左右,在行业内处于较高水平。在海外业务方面,宁德时代德国工厂已经投产;匈牙利工厂规划产能100GWh,一期工厂已开工建设,预计2年左右完成。

SNE Research表示:“宁德时代在除中国以外的各大洲都实现了近两倍的同比增长。随着其OEM电池进入许多世界领先的电动汽车,这家中国电池制造商继续快速增长。”

韩国厂商方面,LG能源解决方案以14.3%的占有率位居第三。SK on和三星SDI分别以5.1%和4.5%的占有率位居第五位和第七位。另外,排名第四的松下(7.0%)是唯一一家进入前10名的日本企业。

2、今年OLED面板营收预计达389亿美元同比下降7%

集微网消息,根据DSCC最新更新的OLED Shipment Report, Counterpoint Research预计2023年OLED面板出货量同比增长1%,营收同比下降7%至389亿美元规模。

Counterpoint Research预计其他OLED应用将在2023年有一些出货量和营收的同比增长,如AR/VR、车用显示、显示器和平板电脑,但是此类应用类别的市场份额仍旧相对较低。2023年,智能手机预计仍将是主导应用,按照出货量和营收收入份额为79%,OLED智能手表仍然是第二大应用,出货量份额为14%,低于2022年的16%,特别是以Apple主导的iWatch呈现了需求下滑。

SDC仍旧是OLED面板供应商里按营收份额占据大比例的供应商,特别是在新兴应用以及中尺寸应用里刚性OLED的主导作用。

3、存储涨价从DRAM内存延伸至NAND闪存

集微网消息,受减产和需求复苏的双重影响,存储价格的上涨趋势从DRAM内存开始,现在已扩展到NAND闪存。预计三星电子和SK海力士的业绩改善步伐也将加快。

市场研究公司TrendForce于11月9日表示,三星电子预计今年第四季度NAND价格将上涨10%至15%。预计明年上半年还会再增长10%至20%。

NAND价格的实际上涨已经开始。根据市场研究公司DRAMeXchange的数据,截至10月份,用于存储卡和USB设备的通用128Gb NAND价格已上涨1.59%。这是自2021年7月以来的首次反弹。

尽管需求复苏仍然缓慢,但减产推动了价格上涨。由于无法承受亏本销售,供应商已将减产幅度扩大到低于成本的水平。据报道,三星电子将在明年上半年将NAND产量削减幅度扩大到40%至50%。

此外,智能手机和个人电脑的出货量也有增长的迹象。据KB证券预测,明年智能手机和PC出货量将比上年增长5%,分别达到12亿台和2.6亿台。

对于智能手机而言,预期累积的换机需求以及中国手机市场需求的复苏将推动增长。至于PC,预计由于2025年“Windows 10”停止支持的影响,企业将出现更换PC的需求。

尤其是美国半导体限制,导致中国的移动企业增加库存,这支撑了价格上涨。

随着DRAM和NAND价格上涨,三星电子和SK海力士的财务业绩有望加速复苏。

4、Q3中国智能手机市场荣耀第一,华为飙升50%

集微网消息,研究机构TechInsights统计显示,2023年第三季度中国智能手机出货量同比下降5%,这由于消费需求疲软以及经济前景不明朗所致。机构表示,第三季度的跌速已经稳定下来,这表明中国市场正在触底,预计未来将开始复苏之旅。

荣耀在Q3以17.6%的市场份额位居榜首,出货量1120万台,同比下滑7.4%;OPPO紧随其后,出货1090万台,市场份额17.1%;vivo出货1070万台,占比16.8%,但出现了25.2%的同比下滑;苹果位居第四,出货970万部占比15.2%。小米是前五大厂商中唯一实现同比增长的,出货910万部占比14.2%。

前五大智能手机品牌的总市场份额为81%,低于前一年的87%,机构表示这部分市场份额被华为蚕食。

机构认为,华为Q3凭借其自给自足的5G智能手机,出货量同比飙升50%,占据13%的市场份额。如华为能够克服供应限制,中国智能手机市场有望在接下来的几个月重新洗牌。

5、Q3全球平板电脑市场出货排名出炉:苹果第一、华为第五

集微网消息,市调机构TechInsights近期发布的研究报告指出,尽管由于疫情后需求的残留和全球主要市场持续的经济挑战,全球平板电脑市场规模仍在下滑,但2023年第三季度,全球平板电脑市场出货量同比下降14%,是今年目前为止最好的市场表现。

从厂商排名上看,苹果排名第一,全球出货量(批发)同比下降13%,至1300万,市场份额为39%;三星排名第二,出货量为600万,同比下降16%,市场份额小幅下滑至18%;亚马逊出货量为300万,比去年同期下降19%,市场份额降至9%,排名第三;联想排名第四,该公司平板电脑出货量同比仅下降4%,至260万,市场份额上升至8%;华为以140万台平板电脑的出货量位居第五,同比仅下降4%,市场份额为4%。

此前另外一家市调机构Counterpoint Research在分析平板电脑趋势时指出,近年来越来越多的消费者喜欢更大屏幕尺寸的平板电脑。这种设备既有便携性,又具备一定的生产力,能够满足消费者的各类应用需求。统计显示,2020年至2023年,平板电脑的屏幕尺寸逐年增加,消费者也越来越倾向于选购11英寸及以上的产品。2022年,这类平板电脑的出货占比为34.0%,预计2023年占比可以达到37.9%。

6、2022年全球固态硬盘出货1.14亿块,下滑10.7%

集微网消息,研究机构TrendForce集邦咨询统计,2022年全球固态硬盘(SSD)供需态势稳定,出货量1.14亿块,同比减少了10.7%。出货量前三的品牌分别是金士顿、威刚、雷克沙。

机构表示,金士顿、威刚地位稳固,市场份额较2021年有所增长;雷克沙的增长主要归功于公司上市对于其销量的推动。2022年,金泰克在拓展工控、OEM市场方面取得了长足进步,从而带动出货量和市场份额的提升。朗科在企业级SSD领域获得了多个政府订单,保持了领先优势,市场份额、排名与2021年保持一致。

其它品牌方面,七彩虹凭借中国产主控芯片和NAND闪存的成本优势,逆市上扬,出货攀升至第六位。PNY通过广泛开发国际市场,抵御了市场低迷,重新进入前十名。

统计显示,2022年,全球前五大SSD厂商占据了近60%的市场份额,并将继续占据主导地位。

7、5代以上LCD面板产能利用率下滑至72%,明年会更低

集微网消息,研究机构TrendForce集邦咨询表示,自2023年Q3起,除了电视品牌之外,IT行业对面板的需求也出现转弱迹象。对此,面板厂为避免库存延续至2024年,于第四季度持续进行生产调控,进行减产。

机构估算,Q4整体第五代及以上LCD面板产能利用率(以面积计算)将相较Q3减少近9.2个百分比,预计为72.2%。

京东方Q3起已开始调控生产,并持续至Q4,预计第四季度稼动率将继续减少7%;华星光电得益于主力客户备货,以及T9新产线产能提升,维持较高产能。不过由于自家TCL、国际一线品牌电视面板采购量减少,Q4产能利用率预计减少17%至76%。

惠科(HKC)仍有两条产线产能尚未满载,其32英寸面板需要去库存,因此需要持续降低生产;友达坚持不囤积库存的策略,预计Q4也将减产;群创受到Fab4关厂影响,预计会影响Q4稼动率。

目前全球OLED面板出货量同比增长,但传统的LCD面板由于在移动市场被替代,外加显示器、电视终端市场不景气等因素,预计2023年产量将下滑。机构预计LCD面板减产将持续至明年,2024年Q1整体5代及以上LCD面板的产能利用率将下滑至70%甚至更低。

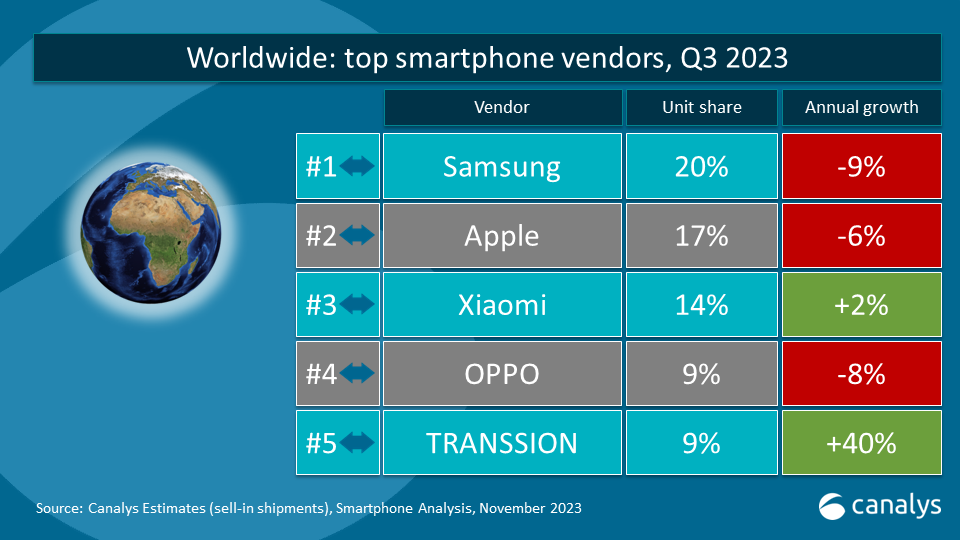

8、机构公布Q3全球智能手机厂商排行:小米、传音保持增长

集微网消息,市调机构Canalys公布了2023年第三季度全球主要市场智能手机品牌排行。Q3全球共出货2.946亿部智能手机,同比降幅收窄至1%。各大厂商二季度库存状况得到改善,并在第三季度推出新品。全球前五大品牌中,仅有小米、传音实现同比增长。

三星得益于折叠屏新品迭代,Q3出货量5860万部,以20%的市场份额保持领先地位;苹果在iPhone 15系列新品的推动下,出货量达5000万部,份额17%排名第二。小米借助在新兴市场的强劲表现排名第三,出货4150万部,并实现2%的同比增长。

OPPO(含一加)位居第四,出货量2640万部,市场份额9%。传音(含Tecno、Infinix和iTel)延续强劲增长势头,以2600万部的出货量同比大增40%,成功维持第五的位置。

西欧市场中,三星以36%的市占率高居榜首,苹果占比27%位居第二,其次是小米、联想、TCL。非洲市场中,传音的份额高达48%,三星占比26%,小米、OPPO、realme真我位列第三至第五。在拉丁美洲和亚太市场(除了大中华区),三星份额第一,联想(Moto摩托罗拉品牌)在拉丁美洲份额达到19%,位居第二。

苹果iPhone在美国、日本市场最受欢迎,市场份额分别达到55%、62%。日本除了苹果iPhone之外,其它安卓智能手机的占比均在10%以下。

9、小米14系列手机一周销量超100万,预示中国市场回暖

集微网消息,分析师称,小米最新旗舰智能手机自推出以来一周销量突破100万部,这是中国智能手机市场低迷期可能即将结束的新迹象。

全球最大智能手机市场的需求长期以来一直在下降,原因是疫情以及随后的经济复苏步履蹒跚,迫使客户在升级手机之前等待更长时间。

小米CEO雷军近日在微博评论里写道:“小米14系列销量确实已超过100万台,但缺货还是严重,正在拼命催单,请大家耐心等等。”

小米14系列机型于10月31日在中国上市,采用高通骁龙8 Gen 3芯片和小米专有的HyperOS系统。

行业研究公司IDC分析师Will Wong表示,此次强劲的推出“强化了市场触底的迹象”。

此前,随着消费者抢购华为Mate 60系列手机,华为的销量大幅增长,这是该公司在2019年美国对其实施出口管制后的卷土重来。

IDC预计,中国智能手机市场在连续十个季度下滑后,第四季度有望实现销售额同比增长。但没有

高通公司近期也表示,看到了智能手机公司的强劲需求,尤其是在中国市场。

小米14系列手机售价为3999元至6499元(550美元-890美元),代表着小米进一步进军高端智能手机市场,并继续与苹果和华为竞争。

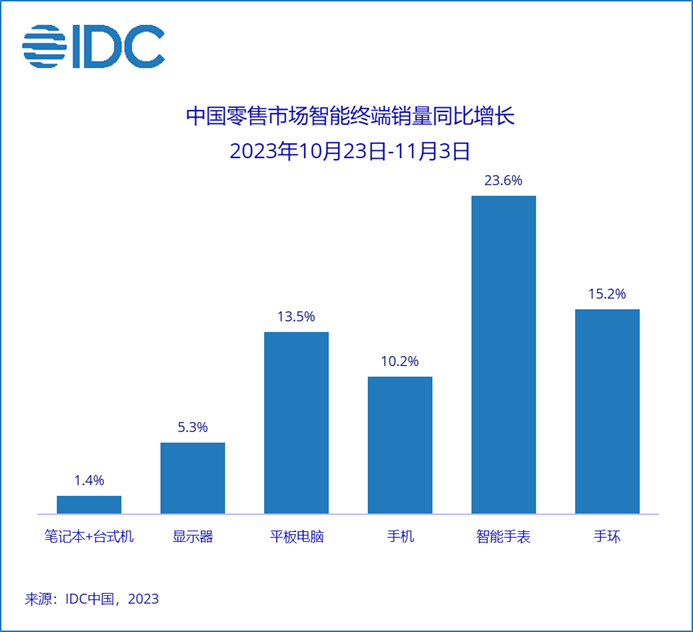

10、机构:“双11”智能终端市场触底反弹,销量增长超预期

集微网消息,研究机构IDC报告显示,2023年“双11”大促期间,PC、智能手机、平板电脑终端的需求均获得超出预期的增长,带动了整体智能终端市场。

10月23日至11月3日期间,整体PC市场(含电商、厂商官网及线下传统渠道的笔记本及台式机市场)销量同比上升1.4%,平板电脑销量同比增长13.5%,手机市场增长10.2%,显示器市场增长5.3%,智能手表(不含儿童手表)市场销量增长23.6%,此外手环市场增长15.2%。

PC市场方面,游戏本备受青睐,受惠于“双11”期间线上、线下各类活动以及大额补贴;另一方面,设计、编程、AI、游戏等重度生产力应用的PC需求提升,也带动了整体游戏PC市场需求量的增长。

手机市场延续过去两个月的热度,机构表示消费者换机意愿好于去年同期,整体市场增长约10%。其中iPhone 15系列展现出强大吸引力,帮助苹果暂居销量第一。

平板电脑市场,iPad九代、华为MatePad以及小米平板6,在低于2000元价位段销量领先。2000~3000元价位,小米平板6 Pro、华为MatePad 11/Air 2023等销量较好。而在3000元以上价位段,苹果iPad 10代、iPad Pro销量领先。

IDC表示,“双11”大促中,价格和质量更加成为了消费者关注的两大重点。分析师称,2023年的“双11”大促更持久、更激烈,各厂商和平台应抓住不同人群的消费特征,来制定相应产品策略。总体来看,可以看出消费者的需求正在回暖。