中芯国际发布2023Q4财报 销售收入环比增长3.6%

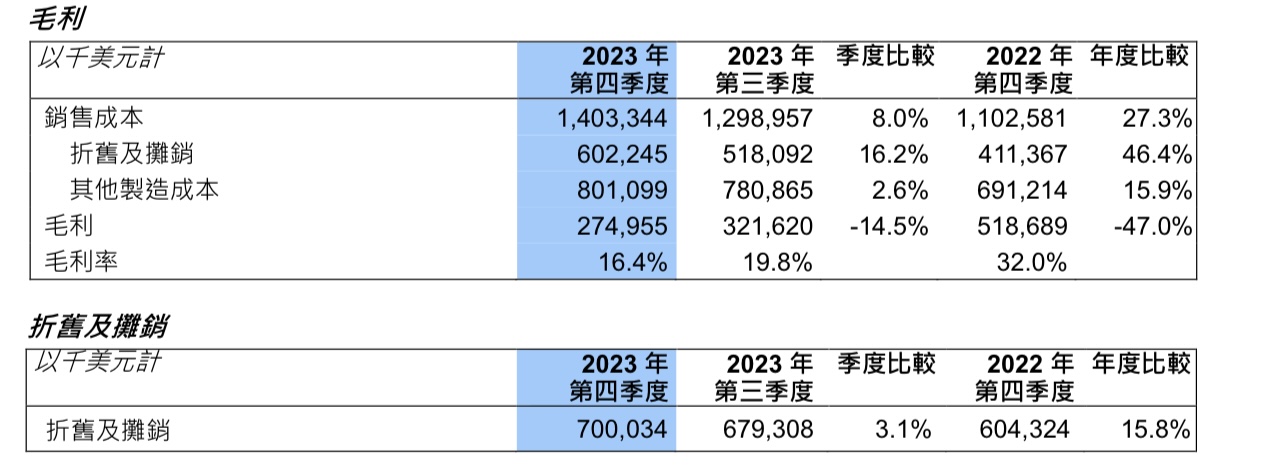

集微网消息,2月6日晚,中国大陆晶圆代工龙头厂中芯国际发布2023年第四季度财报,销售收入环比增长3.6%至16.783亿美元,略高于指引。2023年全年中芯国际销售收入为63.2亿美元,毛利率为19.3%,基本符合中芯国际年初的指引。

财报详解

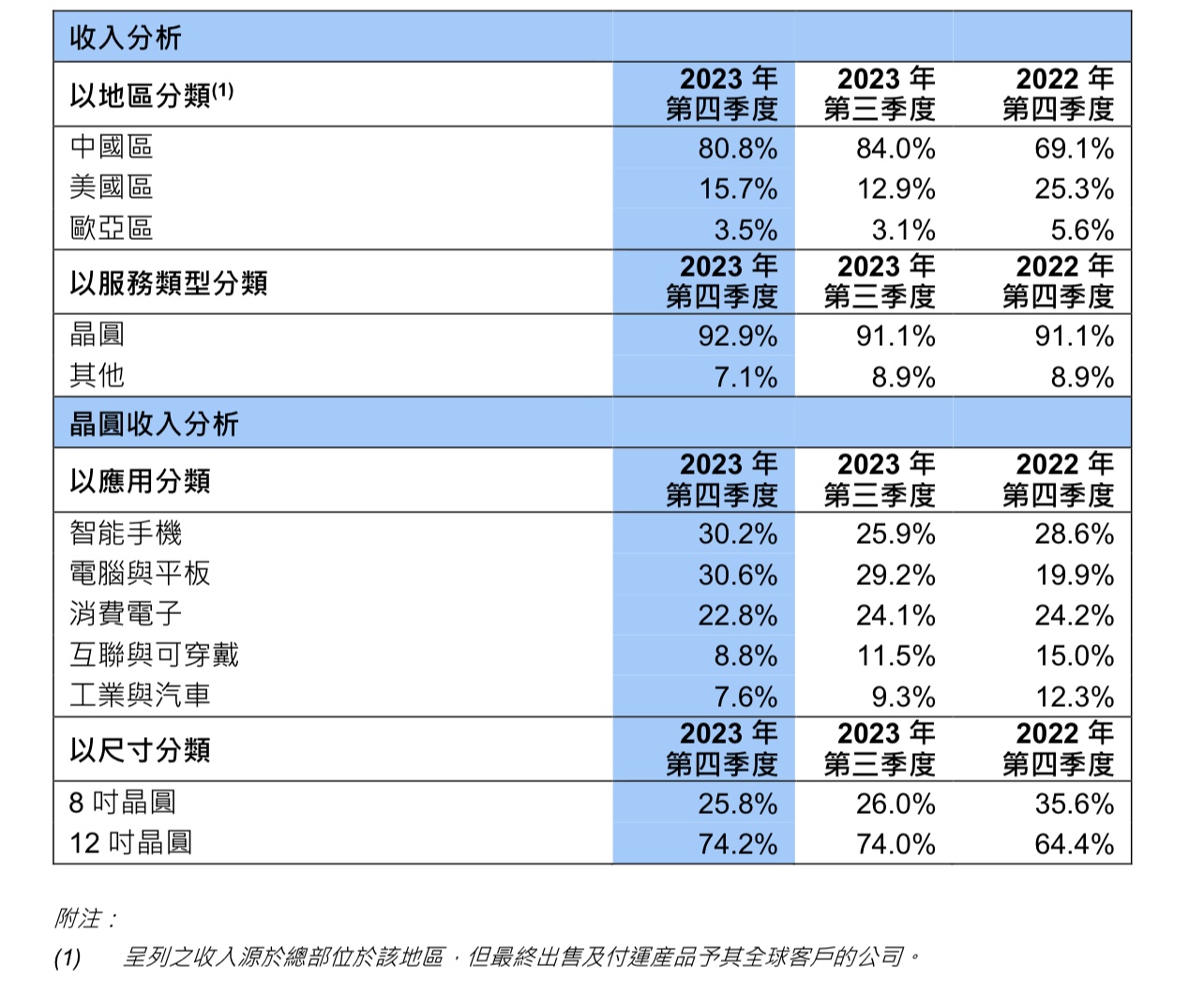

中芯国际第四季度按应用分类,收入占比分别为:智能手机30.2%、计算机/平板30.6%、消费电子22.8%、智能家居8.8%、汽车/工业7.6%。纵观各地区的营收贡献占比,来自中国区的营收占比为80.8%;美国区的占比为15.7%,欧亚区占比为3.5%。

按晶圆尺寸分类,三季度12英寸晶圆营收占比为74.2%,8英寸晶圆营收占比为25.8%。从产能方面来看,中芯国际月产能由2023年第三季的79.575片8吋晶圆约当量增加至2023年第四季的80.55片8吋晶圆约当量,2023全年新增产能9.15万片8吋晶圆约当量。Q4产能利用率为76.8%,年平均产能利用率为75%。

2023年第四季资本开支为23.409亿美元,2023年全年资本开支约为74.7亿美元。

2024年一季度销售收入环比持平到增长2%

中芯国际管理层表示,公司四季度销售收入环比增长3.6%,为16.783亿美元,略高于指引;毛利率为16.4 %,符合指引。2023年全年公司销售收入为63.2亿美元,同比下降13%,毛利率为19.3%,基本符合公司年初的指引。年底折合8英寸月产能为80.6万片,年平均产能利用率为75%。

2023年未经审计的全年中芯国际拥有人应占利润为9.025美元,相较于2022年全年中芯国际拥有人应占利润18.179亿美元减少50.4%,主要是由于:过去一年,半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。受此影响,中芯国际集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。此外,中芯国际集团处于高投入期,折旧较2022年增加。以上因素一起影响了中芯国际集团2023年度的财务表现。

中芯国际预计2024年一季度销售收入环比持平到增长2%,毛利率预计在9%到11%之间。在外部环境无重大变化的前提下,中芯国际给出的2024年指引:销售收入增幅不低于可比同业的平均值,同比中个位数增长。资本开支与2023年相比大致持平。