乘智能网联化东风,唯捷创芯掘金车规级5G射频前端芯片新蓝海

凡涉及信号接收与发送需求的终端,均离不开射频前端芯片的支持,伴随汽车产业加速智能化、网联化发展,尤其是我国智能网联应用试点工作的持续推进,射频前端芯片的应用领域正从手机、AIoT等领域加速向汽车市场延伸,且市场需求日益增强。根据Yole预测,全球车用射频芯片市场规模有望从2021年的9亿美元增长至2027年19亿美元,年复合增速达11.6%。

中国作为全球最大的汽车电动化、智能化市场,正引领射频前端芯片规模上车。受益于市场需求增长及自主可控的双核驱动,本土射频芯片领域头部企业开始切入汽车赛道。其中,唯捷创芯因应国内车用市场应用痛点及未来发展趋势,其推出的高灵活、高性能、高性价比车规级射频前端芯片解决方案崭露头角,预计今年开始实现规模出货。

5G通信模组规模上车正当时

中国作为新一轮汽车百年大变局的主要推动者之一,已经处于网联化的前沿。在这一过程中,智能座舱由于创新难度低于智能驾驶,已成为汽车智能化的重要分支。

与传统座舱相比,新一代座舱集影音娱乐、人机交互、车机互联、地图导航、辅助驾驶等功能于一体,同时融入智能触控、语音识别、手势识别、人脸识别等先进技术,在车载通讯服务能力支持下,大幅提升人们的驾乘体验,并于近年获得快速发展。

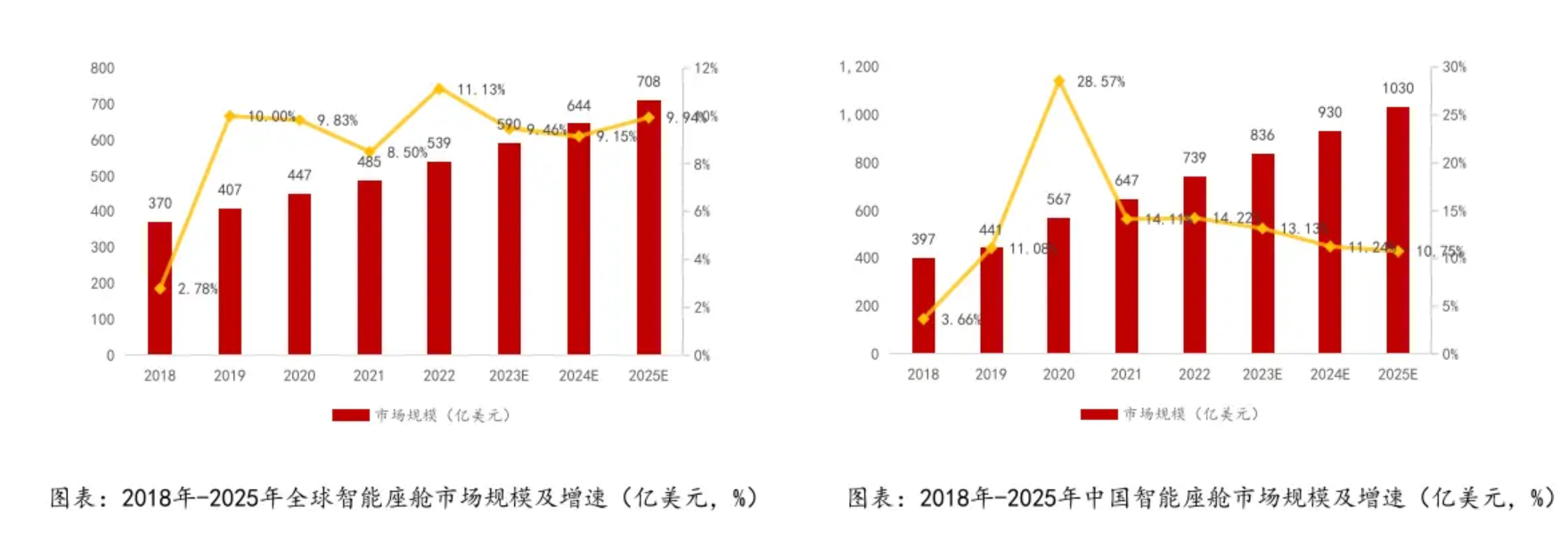

根据方正证券研究数据显示,2022年全球智能座舱市场规模约539亿美元,预计到2025年提升至708亿美元,年复合增速为9.52%;其中,2022年中国智能座舱市场规模约739亿元,预计到2025年提升至1030亿元,年复合增速为11.7%。

借助智能座舱市场的快速增长势头,射频前端芯片迎来新的增量市场。根据Yole数据,2022年全球射频前端市场规模约为192亿美元,预计到2028年提升至269亿美元。Yole另一报告同时指出,车用射频芯片市场规模有望从2021年的9亿美元增长至2027年19亿美元,年复合增速达11.6%。

博通、高通、Qorvo、Skyworks、村田5家公司借助先发优势,占据了全球射频前端主要市场份额,根据Yole数据,这5家公司2019年—2022年全球合计市场份额分别为79%、82%、80%。在汽车领域,因极高的稳定可靠性需求,市场几乎由高通、Qorvo、Skyworks等供应商所垄断。

值得注意的是,伴随汽车网联功能的不断丰富,尤其是辅助驾驶、智能驾驶能力逐步进阶,对时延、带宽、接入量、网络质量等通讯能力提出了更高要求。而目前汽车主要基于4G技术进行传输通讯,在部分苛刻应用环境下,4G技术已无法满足需求,具备更低时延、更高带宽、更广泛接入量、更高网络质量的5G技术则成为智能网联汽车的最佳方案。

根据高工智能汽车研究院数据,2023年中国乘用车(不含进出口)车联网前装标配1653.69万辆,渗透率达78.31%,其中,标配5G车联网车辆达173.73万辆(含部分选装),同比增长272.42%,渗透率激增至8.23%;高工智能汽车研究院同时预测,预计到2025年5G搭载率将超25%。

战略聚焦更灵活、更高性价比5G方案

基于全球化供货需要,一方面,大部分国际供应商为尽可能满足各类数据传输需求,所提供的产品以高集成度方案为主,“大而全”的设计导致产品较为单一,价格普遍较高,有很多频段并不适用于中国市场,让本土模组厂商的选型极为受限,无法满足国内智能网联多样性的创新需求。

另一方面,本土车载通信供应链仍处于建设期,至今尚未形成一套匹配选型标准,导致国内企业选型车用射频传输芯片时只能参照现行的相关标准,如射频性能部分,可参考的标准主要有3GPP、AEC Q100,前者面向的是整个移动通信领域,后者聚焦于所有车规级电子元器件的测试与认证,均不是聚焦于车用射频前端芯片的专用标准,这导致不同的企业采购需求不统一。

基于目前行业痛点,唯捷创芯积极把握车载通信从4G向5G进阶机遇,早在2021年立项之时就战略聚焦于更具长远发展价值的5G射频通信领域,2022年公司与比亚迪、移远通信等公司签订战略合作协议,正式进入车载射频前端芯片市场。公司基于已在手机领域获得成熟验证的Phase 5N架构方案,针对汽车通信需求进行全新开发,致力于满足中高端车型的低时延、高带宽通信需求,力争为车企实现智能网联等功能提供高可靠性及高性价比的解决方案。

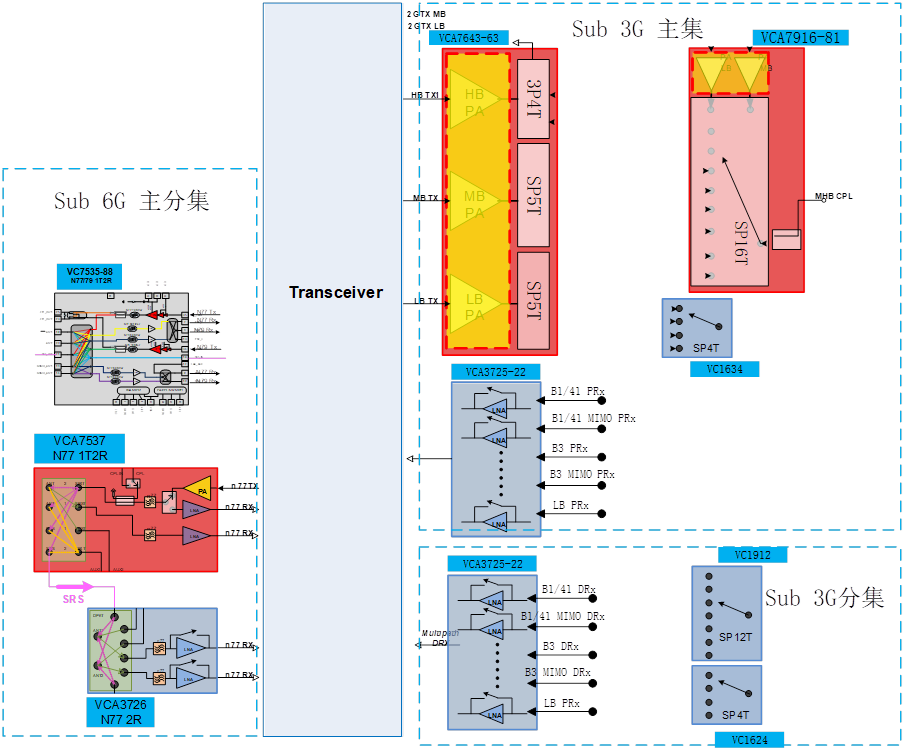

据了解,唯捷创芯的车用射频前端芯片方案主要由6个分立器件构成,分别为Tx Module发射模组(GSM PA、集成天线开关)、MMMB PA多模多频功率放大器、LNA Bank低噪声放大器模组、N77/79 双频L-PAMiF发射模组、N77单频L-PAMiF发射模组、N77 L-FEM接收模组。

唯捷创芯Phase 5N方案如图所示:

众所周知,与Phase 7架构相比,Phase 5N架构的特点是更灵活、更具性价比,基于唯捷创芯方案,客户可根据实际需求对6个分立器件进行自由组合,使得选型更具灵活性,也能有效降低方案总成本。

截至目前,唯捷创芯以上全套5G车规级产品均已通过AEC Q100认证,并进入移远通信、广通远驰等知名车载通信模块方案商,部分订单已于今年陆续进入量产交付阶段,即将应用于多家国内车企的新一代车型中,规模出货可期。

牵头制定标准加速选型规范

正所谓“无规矩不成方圆”,由于没有针对性的标准作为选型规范,市场出现选型需求各异的情况,以工作温度范围指标需求为例:部分厂家对射频前端芯片的工作温度范围指标要求是-40~85℃,也有部分厂家要求提升至-40~105℃。据唯捷创芯市场经理沈丹阳介绍,客户间各种不同的指标要求会降低他们选型的效率和导致芯片厂商增加不必要的开发成本。针对这一现状,国内亟需一部车用射频芯片技术标准来进行指导规范。

唯捷创芯作为率先推出国产车规级射频前端芯片的公司,也是截至目前唯一一家能够提供除滤波器以外全套5G车规级射频前端解决方案的本土企业,从2021年切入汽车赛道开始就积极融合汽车供应链,已与多家模块、汽车厂商开展合作,拥有丰富的产品研发与导入验证经验。

在此前的产品开发及推广工作中,唯捷创芯洞察到行业选型痛点问题,部分企业为了寻找到合适的方案,投入了大量的人力、物力。为此,在中国汽车芯片标准检测认证联盟组织下,唯捷创芯联合上下游多家企业发起制定国内首部团体标准《T/CACC JH0001-2024 车用芯片技术 射频前端芯片技术要求及试验方法》(下称“《标准》”)。

《标准》已于今年4月10日立项,并于5月30日正式启动,从参与制定名单看,《标准》组委会成员涉猎领域广泛,包括国内多家知名整车厂、车载通信模块方案商、车用射频芯片方案商、主控芯片平台提供商、零部件供应商、测试设备供应商、检测机构,如东风、比亚迪、长安、岚图、移远等,具有广泛的代表性意义。

根据计划,今年第二季度,各参与单位主要对车用射频前端芯片的市场需求趋势、产品特点、应用场景、相关标准和评估方法等进行广泛论证,确定评估指标和参数,将于第三季度完成草案拟定,经公示、优化后,计划于今年第四季度正式发布。

唯捷创芯表示,在《标准》制定过程中,公司始终将市场需求放在第一位,也会把自己的产品开发经验和导入经验提交组委会,从全局出发,力争将标准制定成为一部有助于车用射频前端芯片选型的指导规范,助力我国智能网联汽车产业的健康、快速发展。