人形机器人或迎来量产元年

5月23日,《中国电子报》报道:

(来源:中国电子报)

作为未来产业的前沿领域,人形机器人已成为全球科技和产业竞争的新赛道。据高盛预测,到2035年全球市场规模有望突破千亿美元。人形机器人蕴藏着广阔的发展前景,吸引着全球资本、顶尖人才和领军企业的投入布局。

产业呈现强劲发展势头

当前,人形机器人正经历从概念验证到应用落地的技术拐点,无论是核心硬件,还是智能软件,都取得了标志性突破,呈现出强劲的发展势头。

从市场空间看,人形机器人有望成为千亿美元级别的蓝海市场。据GGII预测,2030年全球市场规模将突破200亿美元,中国市场规模将达到50亿美元左右。高盛预测则更为乐观,认为2035年全球人形机器人市场规模有望达到1540亿美元。特斯拉CEO埃隆·马斯克展望,长期来看人形机器人需求量可能达100亿台。综合各方数据,未来10~20年人形机器人市场将保持高速增长,市场规模有望突破千亿美元,成为引领新一轮科技革命和未来产业变革的重要引擎。

人形机器人市场渗透率正在大幅提升,首当其冲的是制造业和家庭服务等领域。据长城证券测算,2035年全球人形机器人在制造和家庭服务领域的销量将达1318 万台,2025—2035年年复合增长率高达98.2%;考虑价格下降因素,市场规模将达1103亿美元,年复合增长率为68.6%。人形机器人有望在未来10~15年成为新一代智能终端的主流形态之一。

从投融资情况看,人形机器人行业的投融资动作频频,呈现出积极活跃的态势。大模型的突破性进展为人形机器人的发展提供了关键支撑,华为、小米、腾讯、三星、特斯拉等国内外科技龙头企业纷纷入局,在人形机器人赛道上加大投入力度。据统计,截至2023年11月底,中国人形机器人行业的投资事件数量已经达到139起,投资金额高达844.62亿元。人形机器人领域的投资热度持续高涨,不仅有通用、英伟达等行业龙头企业,也有IDG、红杉、真格、五源等国内外知名机构,以及国内地方政府产业基金的身影。可以预见,未来几年人形机器人领域的投资热度还将进一步升温,将有更多资本涌入,助推行业加速发展。

制造业场景或率先实现商业化

现阶段,人工智能技术加速渗透、ChatGPT等大模型快速成熟应用,为人形机器人注入了前所未有的智能内核。未来,人形机器人产业将呈现以下发展趋势。

大模型赋能人形机器人使之成为具身智能关键载体。具身智能意味着智能系统或机器具备与环境(物理世界)实时互动的能力,通过感知和交互实现。大模型赋能人形机器人正是“具身智能”当前的落点,以ChatGPT为代表的语言大模型能够模拟近似人类的自然语言交流,而多模态大模型则能让人形机器人通过“视觉”与环境进行交互。这些大模型赋予了人形机器人一个通识大脑,从而能够顺畅地和外界对话,还可以增加对任务的理解、拆分和逻辑推理等“决策”能力。OpenAI在去年10月正式上线GPT-4V这一新版本,在GPT-4的基础上增加了语音与图像处理功能。用户可以直接通过语音与GPT-4V进行交互,并且GPT-4V能够对图像进行推理和分析。根据微软团队对GPT4V的详细评测,具有多模态输入的GPT-4V在面对动态环境时可以很好地与环境交互。

人形机器人产业化进程加速,2024年或将迎接量产元年。在政策大力扶持、龙头企业积极扩产的情况下,人形机器人迈入量产元年。预计2030年人形机器人全球需求量约177万台。我国在人形机器人市场占据先发优势,不仅拥有世界上规模最大、门类最齐全、配套最完备的产业链体系,同时也是人形机器人最大的潜在市场之一,我国新一代年轻人在技术革新中不断受益,更愿意接受和拥抱前沿技术,这在无形中降低了人形机器人商业化的阻力,并加速了其迭代优化的过程,为其形成强大的顶端优势创造了条件。预测2024年会成为中国的“人形机器人元年”。

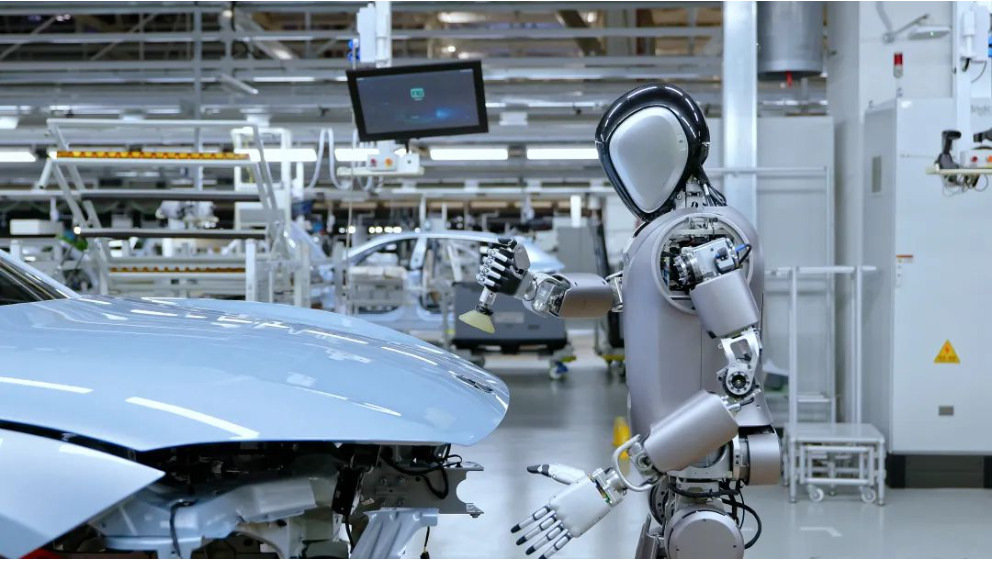

人形机器人有望在制造业场景中率先实现商业化探索。人形机器人的应用落地主要取决于机器人的工作准确率和工作效率。未来人形机器人的应用场景将由To B走向To C,第一步先面向环境相对单纯、风险可控,并且成本和收益容易衡量和对比的工业制造场景,人形机器人将取代工人从事重复性工作,并比传统工业机器人更加柔性和通用。例如,Agility公司人形机器人Digit目前已用于亚马逊工厂,帮助亚马逊仓库员工拾取和移动空手提箱等重复性工作。此外,特斯拉Optimus、智元“远征A1”、1X“NEO”等机器人也均提出应用规划,未来将优先应用于工厂制造,例如从事移动搬运、零部件装配等工作,计划逐步走进家庭,提供清洁整理、老人陪伴等服务。长远来看,人形机器人应用场景丰富,包括家庭保姆、医疗手术、教育娱乐、灾难救援、太空探索等。

四方面推动产业跨越式发展

人形机器人作为智能科技和未来产业的重要方向,发展前景广阔。但不可否认的是,当前人形机器人还处在起步探索阶段,无论在核心技术、商业化进程还是伦理监管等方面,都面临着诸多挑战。为推动我国人形机器人产业实现跨越式新发展,抢占未来产业发展新高地,打造新质生产力,赛迪智库未来产业研究中心提出以下建议。

加强战略引领,制定产业发展规划。进一步细化发展路线图,明确人形机器人产业发展的阶段性目标和重点任务。重点布局机器人感知、交互、控制、执行等前沿关键技术,突破核心零部件“卡脖子”难题。支持龙头企业加大技术创新和产业化应用力度,打造一批掌握核心技术、具备较强创新能力的行业排头兵。在区域布局上,发挥各地比较优势,分工协作,错位发展。在开放合作上,加强国际产业链协同,提升全球资源配置能力。

聚焦关键技术,突破创新发展瓶颈。以相关重大项目等为抓手,针对性地加强关键核心技术攻关,加快实现基础前沿理论、共性关键技术、工程化应用的全链条突破。在感知方面,以计算机视觉、语音识别、自然语言理解等为重点,突破复杂场景下人形机器人对环境的智能感知与理解。在交互方面,以多模态人机共融为导向,突破人形机器人与人的自然交互。在控制方面,以运动规划、多指灵巧操作为重点,突破人形机器人全身实时协同控制。在执行方面,重点开展高功率密度驱动、高性能伺服控制、智能化柔性执行等前沿技术攻关。

优化创新生态,打造产业发展高地。从供给端和需求端共同发力,在基础研究、技术开发、产品创制、融合应用等全流程培育创新主体,壮大产业发展力量。在创新主体培育方面,支持骨干企业做大做强,引导“专精特新”中小企业攻坚突破,鼓励科研院所成果转化,激发高校创新活力。在关键环节布局方面,实施核心零部件产业化工程,突破减速器、控制器、伺服电机等瓶颈制约。在工业机器人产业集中区,支持建设机器人专用零部件产业园,引导上下游企业集聚,打造配套齐全的零部件供应链体系。在创新资源共享方面,鼓励龙头企业、科研机构建立开放式创新平台;推动建立机器人大数据中心,提供大规模训练数据支撑。在融合应用带动方面,发挥应用牵引作用,推动人形机器人向重点领域广泛渗透。在工业制造领域,支持人机协作、智能装配等新场景应用。

加强标准法规,促进行业健康发展。在标准规范方面,加快完善人形机器人通用技术标准体系,明确分类规则、功能规范、接口协议、测试规程等,引导产品有序研发。开展前瞻性、基础性标准研究,提升标准的系统性、协调性。在法律监管方面,明晰人形机器人研发应用的行为规范,界定人形机器人的法律地位与权利义务边界,厘清不同主体的安全责任。构建机器人全生命周期安全管理制度,严格监管研发设计、生产制造、经营使用、报废回收等关键环节,防范系统性风险。