光模块企业“光”速布局喜迎收获期

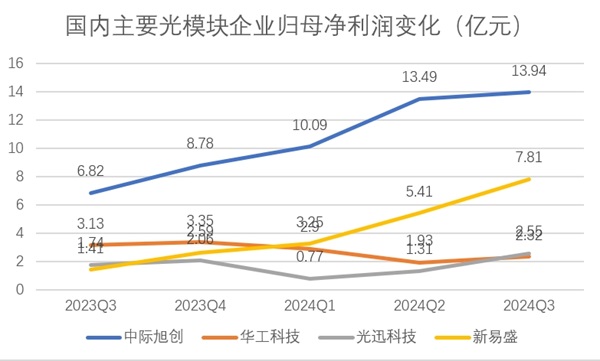

近日,国内光模块企业集中披露第三季度业绩公告,整体业绩喜人。进入全球前十大光模块供应商行列的中际旭创、华工科技、光迅科技、新易盛的第三季度营收和归母净利润均实现同比、环比增长。四家企业中,从营业收入同比增幅来看,新易盛增幅最高,达到207.12%,增幅最小的光迅科技也实现了49.99%的同比增长。从归母净利润同比增幅来看,新易盛增幅最高,达453.07%,增幅最小的华工科技也达到了34.7%的同比增长。

从数据可以看出,我国光模块企业面向数据中心高速产品的布局,迎来强劲增长期。

三季报成绩喜人

我国光模块企业的第三季度报告可谓成绩喜人。

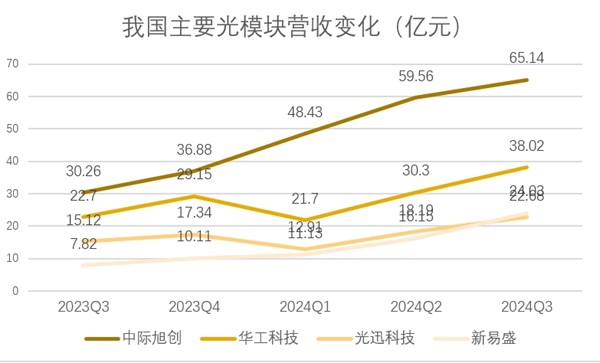

10月22日晚,中际旭创发布2024年年第三季度财报。数据显示,中际旭创该季度营收65.14亿元,同比增长115.25%,环比增长9.37%;归属于上市公司股东净利润13.94亿元,同比增长104.4%,环比增长3.34%。2024年前三季度,中际旭创实现营收173.13亿元,同比增长146.26%;归属于上市公司股东净利润37.53亿元,同比增长189.59%。

10月24日,新易盛发布2024年第三季度业绩公告。该公司在第三季度实现营业收入24.03亿元,同比增长207.12%;归属于上市公司股东的净利润为7.81亿元,同比增长453.07%。年初至报告期末,公司实现营业收入51.3亿元,同比增长145.82%;净利润为16.46亿元,同比增长283.2%。

10月25日,华工科技发布2024年第三季度业绩报告。公司第三季度实现营业收入 38 亿元,同比增长 67.49%;归母净利润 3.13 亿元,同比增长 34.7%。2024年1—9月,公司营业收入 90.02 亿元,同比增长 23.42%,归母净利润 9.38 亿元,同比增长 15.19%。

10月29日,武汉光迅科技股份有限公司发布2024年第三季度报告。其第三季度营收为22.68亿元,同比增长49.99%;净利润为2.55亿元,同比增长45.76%。前三季度营收为53.78亿元,同比增长24.29%;净利润为4.64亿元,同比增长12.26%。

高速率产品“挑大梁”

作为一类用于通信场景的产品,光模块的传输速率是区别产品代际的重要指标。而400G及以上的光模块,主要服务于当前正在建设的AI数据中心,其出货量与交付量的增长,是拉动光模块企业营收增长的重要原因。

第三季度财报发布后,中际旭创表示,营收增长的主要原因为算力基础设施建设和相关资本开支的增长,带来800G和400G高端光模块销售的大幅增加。

华工科技光模块产品示意图

关于业绩增长的原因,华工科技相关负责人表示,公司感知、联接和智能制造三个主要业务板块均保持了良好的增长态势,其中联接业务的通信板块增速最为明显。该部分产品带来的营收增长,一是依靠通信终端设备的增量收入,二是国内数通光模块的放量。

华工科技400G光模块产品从今年6月份开始加速出货,国内云厂商客户需求强劲。

关于为何光模块企业今年第二、三季度的营收、利润增长明显,芯谋研究企业服务一部负责人、研究总监王笑龙在接受记者采访时给出这样的答复:光模块的需求量与算力芯片、算力中心的部署进度关系密切。此前大算力芯片产品受限于产能,而近期产品交货规模有所增长,进而带动了用于连接服务器与存储设备以及跨数据中心互联的需求增长,从而拉高了400G、800G等类型光模块的需求量。

更高速率产品正处备货期

国内企业之所以能把握住市场机遇,实现业务营收的大幅增长,与他们看到光模块市场的强烈需求与提前布局不无关系。

当前,数据中心市场对更高速率光模块的需求仍然存在,国内企业也在积极布局。

华工科技近日在电话会议上表示,海外市场方面,公司已在多家头部客户进行不同的400G、800G以及1.6T产品的测试。800G LPO产品已获得明确需求,目前在测试阶段,1.6T产品正加快送样测试,5nm技术已完全准备好,3nm技术正在研发中,整体进度处于行业第一梯队。公司泰国工厂预计11月投产,正在做好800G LPO产品在年底和明年第一季度上量的准备。

此前,华工科技还发布了多款高速率新产品。9月23日,华工科技在ECOC2024欧洲光纤通信展上发布下一代DCI场景800G ZR/ZR+ OSFP封装解决方案。9月11日,在CIOE2024中国光博会上,华工正源发布了两款全新一代基于自研硅光的1.6T高端模块产品。

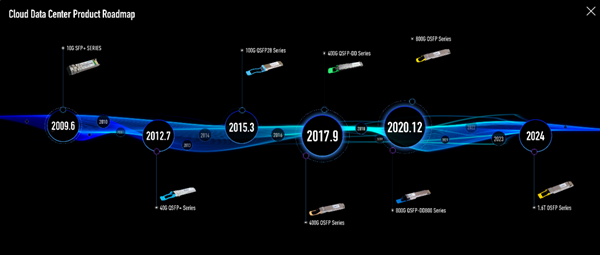

图为中际旭创数据中心端光模块产品路线图

10月23日,中际旭创在投资者关系活动上表示,目前公司正在预研3.2T光模块,但具体的发布时间和推出新产品的时机还需根据客户需求而定。可选的技术路线包括硅光方案和传统的EML方案。硅光方案在BOM结构上比传统方案节省了激光器数量和一些无源器件,具有较为明显的物料成本优势。公司计划进一步加大硅光模块的市场导入和提升出货比例,特别是在800G、1.6T等产品上。

9月30日,光迅科技在投资者互动平台表示,公司800G光模块已批量出货,产能处于爬坡阶段,1.6T光模块已具备小批量交付能力,正在推进送样和客户验证进度。

市场未来预期良好

在国内外持续加码面向AI数据中心场景的背景下,高速光模块市场持续被看好。

山西证券曾在9月发布研报称,在AI基础设施投资拉动、GPU集群从万卡向十万卡拓展规模、英伟达持续推出新款网卡、交换机升级网络端口的背景下,光模块与GPU的配置比例持续增加,800G以上高速光模块市场爆发更为猛烈。

通信市场研究机构LightCounting 发布的最新报告称,2024全球用于AI集群的光模块市场将超过40亿美元,同比翻了一倍以上,2025年则有望超过70亿美元,2029年达到120亿美元。AI市场2023—2026年将持续处于高增长阶段,其后斜率趋缓但继续增长。

10月23日,中际旭创在投资者关系活动上表示:“目前主要客户对公司的硅光产品均反馈不错,预计主要的客户会在明年导入我们的硅光模块。400G和800G两款产品的需求旺盛将持续到年底;明年800G需求会进一步增长,而400G需求可能会逐步减弱。随着硅光出货比例的提升以及光芯片厂商的产能扩张,光芯片的紧张状况将在明年得到有效缓解。”

在接受《中国电子报》记者采访时,国内某光模块企业市场负责人表示,当前仍然能感受到来自AI和云计算行业强劲的市场需求,该需求集中在400G、800G等高速率光模块,预计将有机会刺激企业未来一整年的持续增长。