全球可穿戴腕带设备市场排名出炉

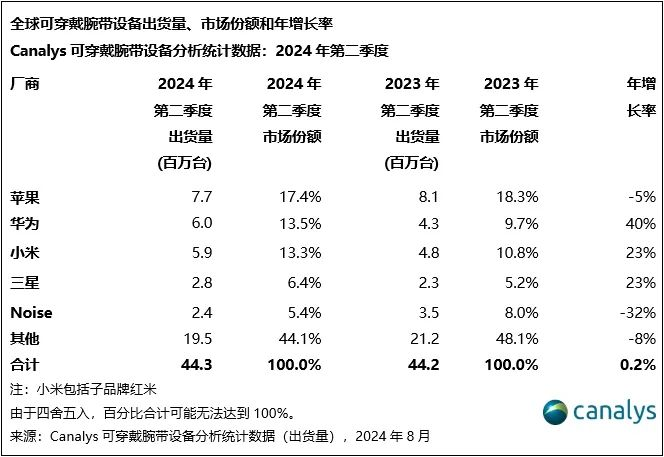

近日,据Canalys披露数据显示,2024年第二季度,全球可穿戴腕带设备出货量增长0.2%,达到4430万台。

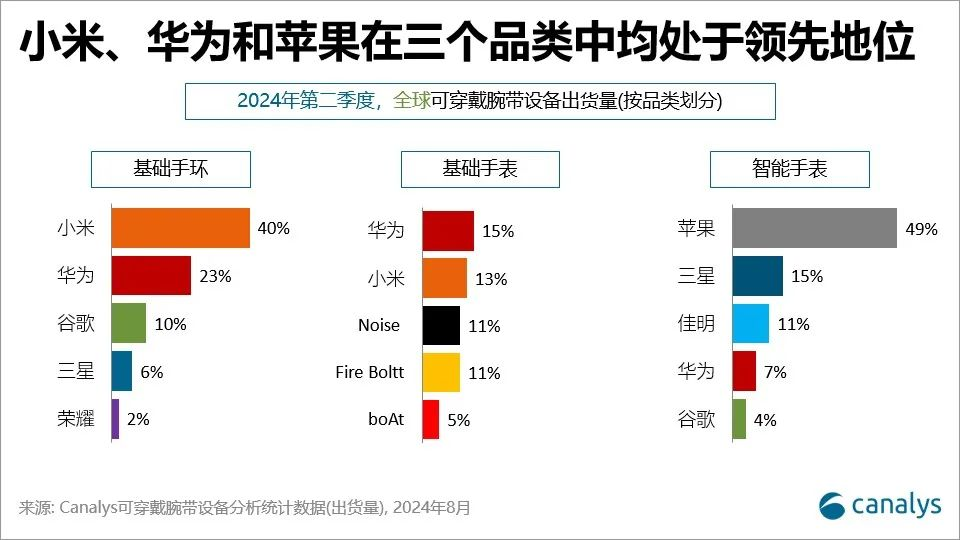

在整个可穿戴腕带设备市场中,基础手表的市场份额达到48%,创历史新高。相比之下,智能手表的出货量与2023年第二季度持平,三星、佳明(Garmin)、华为和谷歌(Google)的出色表现在一定程度上弥补了苹果出货量下滑带来的影响。基础手环的出货量延续下行趋势,同比下跌14%。

Canalys研究经理陈秋帆(Cynthia Chen)表示:“近几个季度,领先的基础手表厂商优先考虑出货量,但仍需更加注重品牌认知度和市场定位,以实现进军高端市场的雄心。而发展战略合作关系也将有利于提升产品质量和品牌定位,例如,小米在自家运动手表中使用颂拓(Suunto)先进算法。”

为了捕获市场新机遇,可穿戴腕带设备厂商正致力于不断丰富其产品组合,重点关注新兴细分市场、技术和软件应用,设备生态系统厂商正逐步探索支持4G/5G连接的eSIM手表,此举旨在深化与电信运营商的合作,并挖掘新的收入来源。

2024年第二季度,尽管各厂商和电信公司对此领域展现出浓厚的兴趣,但蜂窝网络功能的可穿戴腕带设备的普及率仍然保持在45%。谷歌在美国通过Google Fi为新款Pixel Watch 3提供的两年免费蜂窝订阅服务,来验证这一策略是否能够提高产品吸引力。

此外,越来越多的厂商在市场上推出高端运动手表,如小米的Watch S4 Sport和三星的Galaxy Watch Ultra,旨在吸引更广泛的用户群体,进一步提升其高端旗舰产品的市场地位,并争取远超2023年在细分市场中的表现,以占据一席之地。

Canalys研究分析师Jack Leathem表示:“智能手表的出货量在经历连续六个季度的下滑后,2024年第二季度,同比回升0.1%。在市场整体表现较为低迷的时候,佳明却实现逆势增长,其出货量在本季度增长16%,这一成绩得益于强劲的消费需求和加大力度的广告投入。市场在销售季和下半年产品发布季之前出现的再度回暖为厂商们带来一些积极的信号。”

从地区来看,印度是仅次于中国的第二大可穿戴设备市场。有时,它也也会上升为最大的智能手表市场。然而,在第二季度,印度的可穿戴设备出货量同比下降了 10%,降至 2950 万块。分析公司 IDC 本周发布的报告显示,今年上半年的出货量为 5510 万块,同比下降了 4.7%。市场分析师认为,未来几个季度这一下降幅度可能会继续扩大,主要品类就是智能手表。

调查显示,第二季度印度智能手表出货量同比下降 27.4%,从近 1280 万块降至 930 万块。Counterpoint 证实,根据其分析,印度智能手表市场的年同比降幅高达 30%。

今年早些时候,印度智能手表厂商面临着不知名品牌突然崛起的压力。与此同时,知名品牌也未能在市场上脱颖而出。一些厂商开始涉足 其他领域,包括智能手环,以获取收入。

IDC 报告称,智能手表在整个可穿戴设备市场中的份额从上一年的 39% 降至 31.5%。

"创新疲劳或硬件枯竭是印度智能手表市场下滑的主要原因,"IDC智能可穿戴设备高级市场分析师维卡斯-夏尔马(Vikas Sharma)告诉TechCrunch。"大多数本土品牌推出的机型都没有任何新功能。"

印度智能手表市场的前三名都是国内品牌:Noise、Fire-Boltt 和 boAt。它们在第二季度都出现了大幅下滑。由于各品牌纷纷降价清理库存,印度智能手表的平均售价也从一年前的 25.6 美元降至 20.6 美元。

但降价未能吸引顾客。Counterpoint高级分析师Anshika Jain介绍说:"由于功能差异化小,市场创新有限,消费者并不热衷于购买新的智能手表或更换现有手表。"

贾因补充说,智能手表的吸引力主要推动了其过去几年在印度的高速增长。不过,她指出,随着该领域最初的热潮逐渐减退,这一增长阶段目前正在降温。这也反映在增长率下降和前景黯淡上。