分析师:观察ASML,Lam和应用材料过去六年的研发支出,能发现什么?

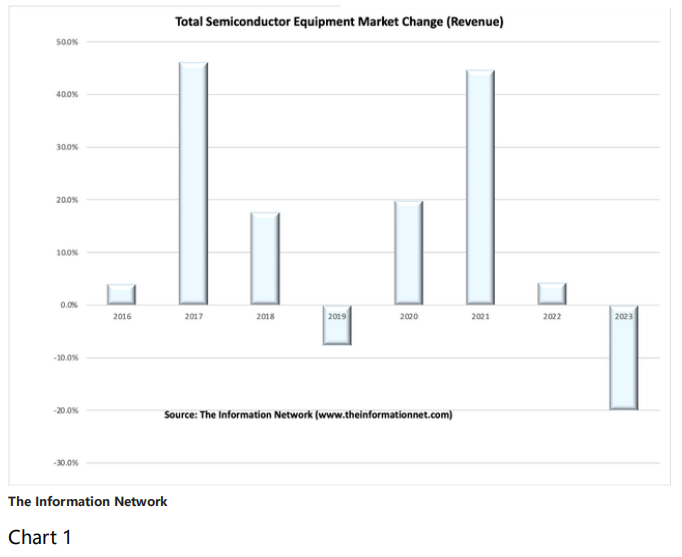

集微网消息,影响收入增长和相应市场份额的因素很多。分析师Robert Castellano根据The Information Network的报告《全球半导体设备:市场、市场份额和市场预测》,在过去八年中,设备收入每年的变化很大,如下图所示。

分析师还讨论了美国设备大厂Lam Research及其研发支出与市场份额之间的关系,比较了应用材料公司和ASML这两家顶级设备供应商的不同。

他认为,研发支出与资本支出不同,资本支出的结果在购买设备一年左右后才会显现。就研发而言,产品可能永远不会投入生产,因此“R”可能是大写,而“d”可能是小写。

分析师还想起了他在贝尔实验室工作的日子,这是当时世界上最重要的研究机构。在新泽西州默里希尔礼堂的入口处上方,有这样一句话:

“研究就是用头脑去理解以前无人知晓的关系。在最典型的例子中,它既是实践性的,也是理论性的。需要具备基本的常识和非凡的能力。”

研发支出越多,公司以流水线方式推出新产品时的市场增长就越大。

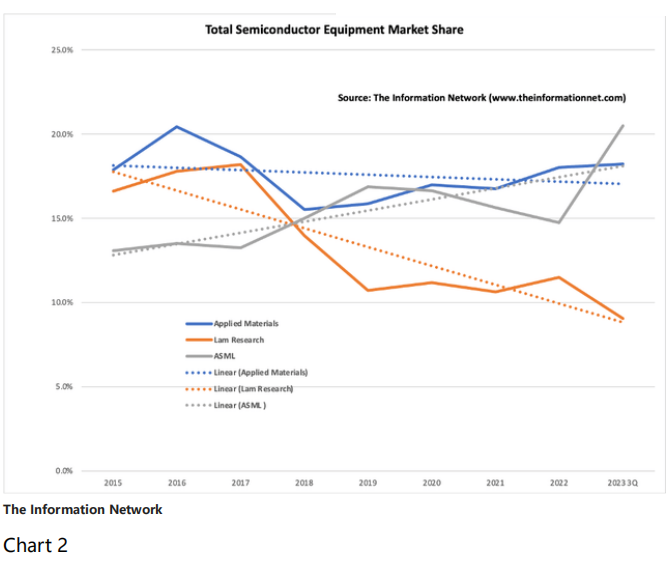

2015-2023年市场份额

下图显示了2015年至2023年的市场份额(根据三个季度收入估算)。Lam Research在2018-2019年内存市场崩盘中的份额一直在下降,2023年再次出现这种情况,因为内存公司在2022年大跌后大幅削减了设备采购量。

在此期间,应用材料公司的市场份额相对平稳,并在2019年被ASML夺走了第一名的位置(尽管从2018年收入中获取了3.11亿美元并将其投入到2019年),并将在2023年再次输给ASML。

但重要的是趋势线(蓝色虚线),它呈下降趋势,表明市场份额不断被竞争对手夺走。

ASML的份额因其EUV的销售量而不断增加,单价达到1.5亿美元,是其DUV系统价格的2倍。过去几年,由于中国公司囤积DUV设备,并最终在2023年支付购买费用(美国制裁禁止进口的预期),过去几年的收入也有所增加。重要的是,该公司的趋势线(灰色虚线)大幅上升。

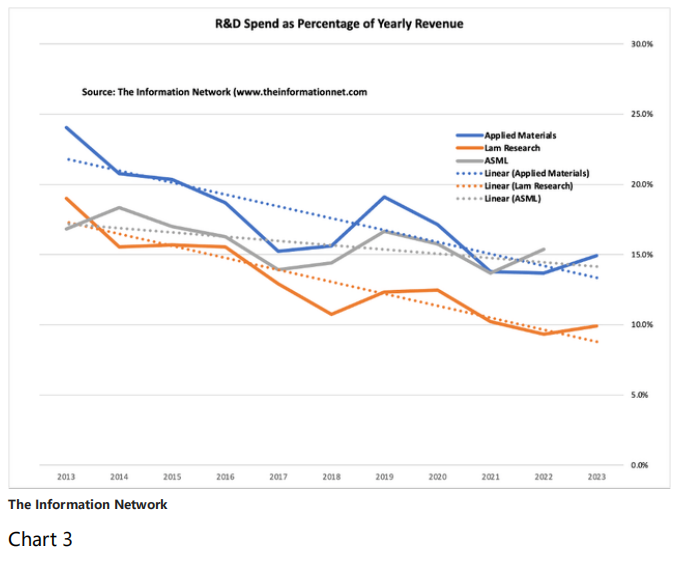

分析师展示了三家设备公司在2013年至2023年期间研发支出占年收入的百分比。

应用材料只包括了半导体设备和显示器部门,而不包括全球服务部门,因为该部门不需要太多的研发支出。2023财年AMAT的比率为14.9%。但如果将全球服务计算在内,该比率将为11.7%。

值得注意的是,应用材料(蓝色虚线)和Lam(橙色虚线)的时间线是平行递减的。应用材料在2023财年的研发支出为31.02亿美元,而Lam为17.27亿美元。

ASML的时间线(灰色虚线)的负斜率较小,但研发支出与之相当。由于ASML的财政年度为日历年,因此尚未报告2023年第四季度。

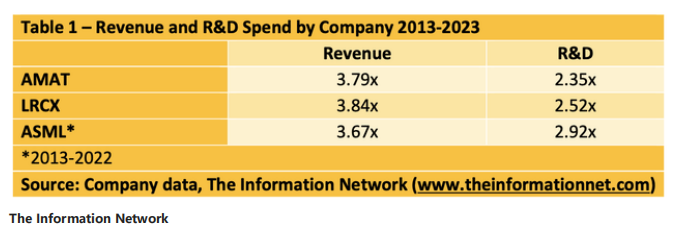

分析师比较了2013年至2023年(ASML至2022年)的实际收入和研发变化。值得注意的是,在这10年间,三家公司的收入增长率相当。同时,应用材料和Lam的研发支出也相当,ASML略高。

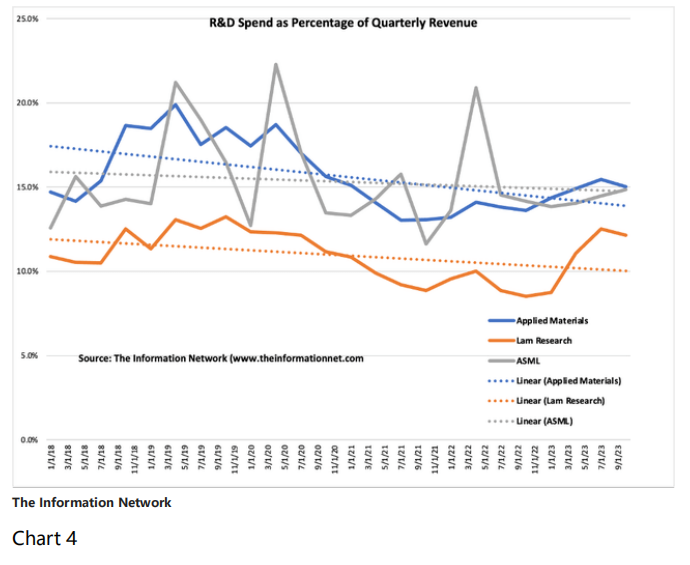

下图展示了三家半市值公司在18年1月31日至23年10月31日期间的研发支出占季度收入的百分比。在这五年期间,我们看到ASML的趋势线持平,因为该公司扩大了研发支出。应用材料和Lam的趋势线均为负值,应用材料的斜率更大,表明与Lam相比,研发费用有所减少。

过去三个季度,Lam研发比率的快速上升并不是因为研发支出的增加,而是因为营收的减少。

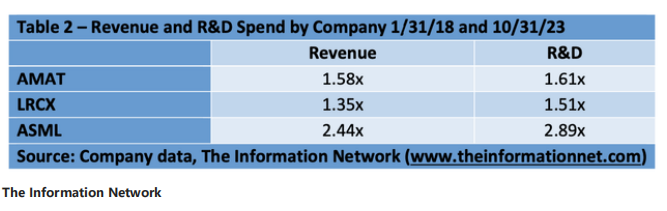

在下表中,分析师比较了18年1月31日至23年10月31日期间的实际收入和研发变化。值得注意的是,应用材料和Lam的收入和研发支出具有可比性。但是,在这5年期间,ASML的收入增长高出50%,研发支出高出85%。

在过去10年中,分析师指出,三家半导体设备公司一直在减少研发支出占收入的比例。现在的情况是,研发支出在增加,但收入增加的增幅更大。

将市场份额与研发费用占收入的百分比进行比较,可以发现Lam和应用材料的趋势类似——所有趋势线的斜率均为负值。

ASML则不同,因为i线和DUV光刻设备方面能和他们竞争的对手有限,而在EUV领域则不存在竞争。然而,需要注意的是,下图中的市场份额数据是整个半导体设备行业的数据,因此任何份额损失都不一定是针对单一竞争对手的。但是,如果一家公司的年增长率低于整个行业,就会导致份额损失。因此,ASML的收入年增长率一直超过整体市场。

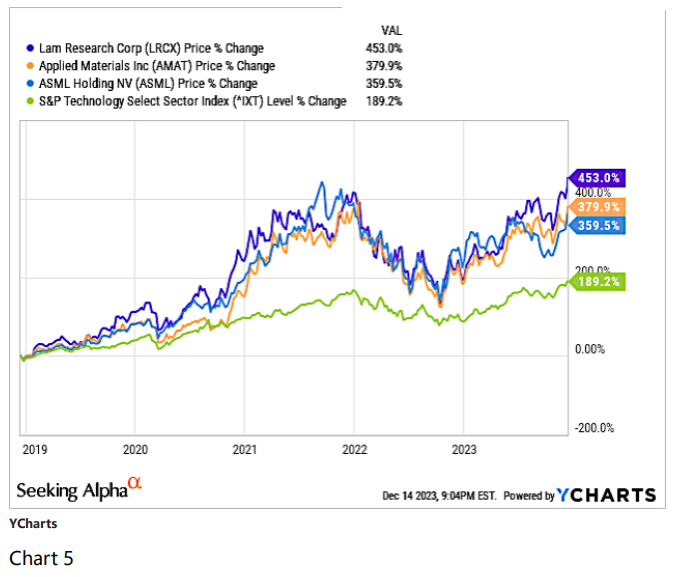

在5年的时间里,Lam的股价上涨了453%、高于应用材料的380%和ASML的360%。

而且增长速度超过了标准普尔科技板块(IXT),仅增长了189%。