双成药业:跨界并购谋求资产升值,奥拉业绩疑点重重

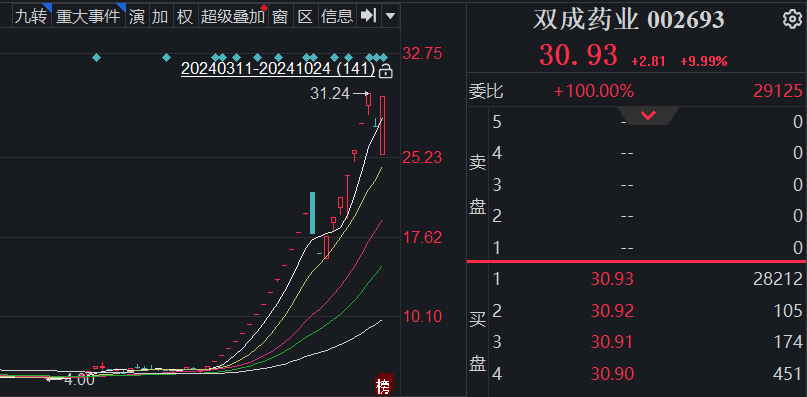

自9月11日宣布并购宁波奥拉半导体股份有限公司(下称“奥拉股份”)以来,双成药业(002693.SZ)股价连续14个交易日呈现“一字板涨停”,后经短暂调整后,再度连续拉出7个涨停,10月23股价出现跌停,于次日再度恢复强势涨停,迄今市值已达128亿。

由于交易对方奥拉投资、宁波双全、Ideal Kingdom为双成药业实际控制人企业,为上市公司关联方,双成药业本次收购为同一控制人下整合,实际控制人预计不会发生变更,因此并不构成重组上市。

虽然此番操作并不构成现行法律规定名义上的借壳上市,但是此次主营业务的全盘置换也同样产生借壳上市的效果,投资者出于对奥拉股份身处半导体行业的追捧,帮助双成药业在资本市场完成1月内五倍市值增幅。然而公司主业从当前的医药行业切换至具有更强科技属性、更有成长潜力的芯片赛道,这种从多肽药到芯片的跨界收购,对于技术、人才能否形成有效整合仍是个巨大挑战。

据悉,奥拉股份成立于2018年,主营模拟芯片和数模混合芯片研发、生产和销售。2022年11月,奥拉股份曾申报科创板上市,计划募资30亿元完成其产业化布局,彼时奥拉股份的估值超过120亿元以上。然而在经历完监管三轮问询、历时一年半之后,公司于2024年5月撤回了上市申请。

对于奥拉股份撤回IPO申请的原因及当前的估值问题,双成药业证券部相关人士表示,“关于标的的情况,我们这边没办法回复,估值方面,由于审计还在评估,相关数据我们还未掌握。”

那么这场并购行为究竟是优秀资产注入实现自我救赎,还是上市寒潮下双方股东协力套现离场,这些疑问十分值得玩味。

多重隐患并发,曲线上市成孤独一掷

奥拉股份在半导体领域取得了显著的成绩。其首款去抖时钟芯片于2018年9月成功流片,并于次年3月开始批量销售,成为国内顶尖基站和通信设备厂商的时钟芯片战略供应商。目前,奥拉股份的产品线已经拓展至时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类,其中多类产品已经实现量产销售,并获得了客户的订单。

然而,在对奥拉股份招股书等公开资料完成梳理后,公司存在多重隐患,奥拉股份撤回上市的主要原因或将归于以下几点:

持续的亏损性经营问题。奥拉股份在报告期内虽然实现了营收的持续性增长,但是净流润却表现为连续亏损。公司在2021年-2023年及2024年1-7月的净利润分别为-10.49亿元、-8.56亿元、-9.62亿元、3.07亿元,显示出连年巨亏的情况。公司解释称,亏损的主要原因是实施股权激励而确认的大额股份支付费用所致。

据了解,奥拉股份在2020年末对员工进行了大额股权激励,由于股权激励价格低于公司股票公允价值,导致需要确认的股份支付费用总额达30.71亿元,而这些费用需要进行分期确认,计入到公司经常性损益。而剔除完股份支付影响后,公司2021-2023年的净利润分别为0.98亿、0.68亿元、0.35亿,仍然呈现逐年递减趋势。

客户集中度高,业绩可持续性问题。招股书显示,奥拉股份核心产品是时钟芯片,用于提供、调制时钟信号维持各类电子系统能高效、稳定运行,该产品多年来贡献了公司超过86%的营收。根据招股说明书介绍,奥拉股份的多款去抖时钟芯片,成功大规模商用于5G通讯基站、光传输网设备、光模块、路由器、服务器、交换机、数据中心等信息通信基础设施。

根据Market Data Forecast数据统计,以2021年时钟芯片产品销售金额计算,奥拉股份在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为10.19%,在中国同类时钟芯片市场份额为23.51%,在中国去抖时钟芯片市场份额为61.27%。

奥拉股份在2023年末将时钟芯片IP授权给北美半导体公司SiTime,预计获得总价最高不超过2.7亿美元收入,其中有1.5亿美元为一次性收入。按照双方约定,该部分收入将确定比例于2023年至2025年三年间分批支付,其中2024年SiTime确认已经向奥拉股份支付了0.69亿美元,而在奥利股份披露的2024年前七个月的经营数据显示,公司净利润同比增长777.14%至3.07亿元,短期内的变脸业绩或均缘于此次出售IP所得。因而,奥拉股份所所展现的业绩持续性或将面临拷问。

核心产品单价走低,库存周转恶化,销售毛利率却在不断走高的经营性问题。据了解,奥拉股份核心产品去抖时钟芯片近年来产品单价不断降低,2019年至2022年间,单价已33.6元/颗下降至23.07元/颗,降幅超30%。与核心产品单价持续走低相悖的是,公司的销售毛利率却在不断上升,2019至2022年上半年,公司销售毛利率分别为66.55%、68.41%、74.89%、73.58%。

据悉,奥拉股份毛利率水平显著提升的主要原因仍归结于SiTime公司的一次性授权收入,未来公司能否凭借提高销量和增强品牌影响力仍犹未可知。结合公司业绩在连跑输行业多年之后,突然爆发性增长的反常迹象,财务数据的真实性有待考证。

较为蹊跷的清仓式分红行为。在奥拉股份推出大额股权激励钱,公司有尚未分配的利润金额2.13亿元,于2020年11月,股东会决议分红1.35亿元,而当期公司的经营净利润为-8.56亿,公司股东全然不顾经营现状进行的清仓式分红尤为蹊跷。

从以上种种行径来看,奥拉股份在完成清仓式分红、大额股权激励支出、主业经营持续性亏损之后,意欲募资30亿谋求产业化升级自然也就成了一纸笑谈,转而投向双成药业怀抱,以图曲线上市也就成为了孤注一掷。

半导体行业并购频发,挑战与机会并存

虽然奥拉股份整个经营形态和上市意图疑点重重,但是对于双成药业来说,此次跨界并购奥拉股份也同样是国家政策鼓励下,通过并购重组提升投资价值的典型案例。

从2024年中国资本市场的并购趋势来看,在“新国九条”等政策的推动下,并购重组活动更加注重产业价值和协同效应。监管层对跨界并购保持审慎态度,要求企业不仅要追求规模扩张,更要关注产业整合的逻辑和商业合理性。“硬科技”企业的并购受到政策的支持,科创板上市公司收购未盈利的科技企业也得到鼓励,以促进科技创新。

除开双成药业,中巨芯、光智科技、富创精密等标的资产立足半导体材料,富乐德、炬光科技、百傲化学等并购标的分布在半导体设备领域,芯联集成拟收购的芯联越州则分别处于中游的芯片设计和晶圆制造。

2024年并购重组的审核效率有所提升,审核周期缩短,市场对跨界并购的预期逐渐明确。监管层虽然审慎对待跨界并购,但对具备战略协同效应的并购持开放态度。尽管双成药业的这一举措符合国家政策的鼓励方向,但它同时也面临着巨大的挑战。在上市圈钱发展无望后,公司即刻转向市场化经营,公司能否投入大量的研发保证技术更新,以适应市场需求,这仍需要时间去证明。