国芯科技:车规MCU芯片锋芒渐显,2024或是放量元年

高歌猛进的新能源汽车时代的全面来临,带来了新的汽车电子芯片需求;智能化电动车的快速发展促使单车芯片搭载量持续提升,对车规级MCU芯片的需求也进一步增长。尤其是中国作为全球新能源汽车的领跑者和最重要推动者,不仅对车规级MCU芯片需求巨大,还对汽车电子芯片产业的自主化、国产化提出了新的迫切需求。

过去数年,公共疫情事件造成的全球供应链和库存管理的紊乱,致使多数零部件厂商和终端企业增加芯片库存以防备未来的需求波动,在一定程度上加剧了供需错配。然而随着全球汽车芯片的短缺问题得到缓解,多数企业进入汽车电子芯片去库存周期。

由于整车厂商对产量预测的不稳定性,使得零部件企业对芯片的整体需求也出现了很大的变化。但是,短期来看,前期产业链去库存当前已基本结束,各企业陆续开展补库周期以应对今年下半年的汽车销售传统旺季,各环节有望进入排产量增阶段。而从中长期来看,国内新能源汽车在驱动力由政策端向市场端逐步转变的过程中,新能源汽车进入加速渗透阶段,海外整车厂商大规模电动化的决心也十分明确,全球新能源汽车发展实现共振。

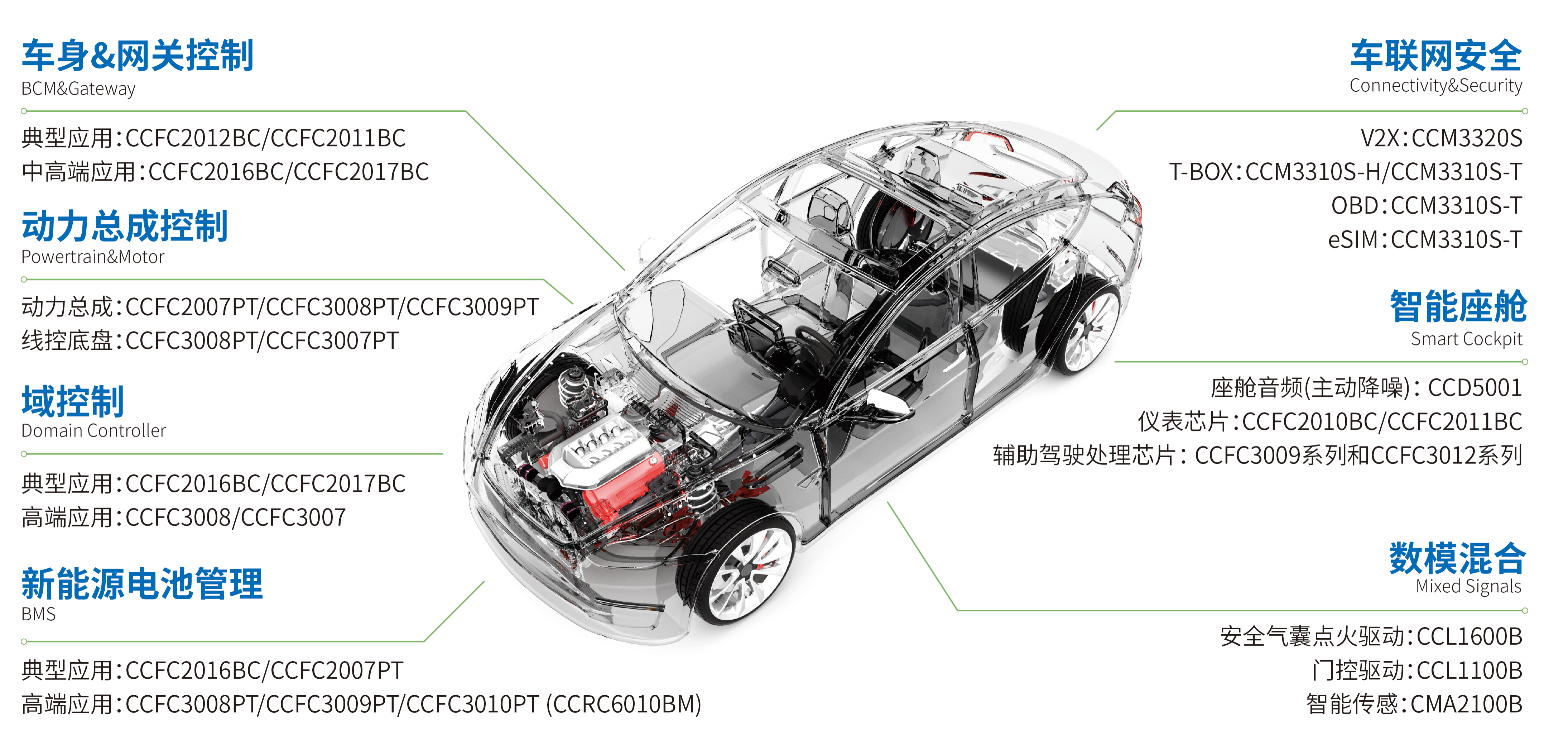

在电动化、智能化、网联化的发展趋势下,汽车的架构集成度、功能复杂度不断发展, 32位车用MCU成为主流,具有更高算力、更高信息安全等级和更高功能安全等级的多核架构芯片需求持续上升。在此背景下,国内供应商正逐步从低端控制领域向车载MCU市场加速渗透。国芯科技2023年大幅度增加对汽车电子芯片研发和市场开拓方面的投入,公司在车规MCU、DSP、信号链、传感器、驱动及混合信号等技术方向上均有积累,产品覆盖汽车车身和网关控制芯片、动力总成控制芯片、域控制芯片、新能源电池管理芯片、车联网安全芯片、数模混合信号类芯片、主动降噪专用DSP芯片、安全气囊芯片、线控底盘、仪表、辅助驾驶芯片和智能传感芯片等12个方面,应用领域涵盖车身域、动力域、底盘域、座舱域和智驾域等,形成了较为丰富全面的产品线。

中高端车规MCU芯片批量应用

国芯科技近期陆续推出了中高端汽车电子MCU芯片CCFC3007PT和CCFC3008PT、汽车电子PSI5收发器专用芯片CIP4100B、安全气囊点火驱动专用芯片CCL1600B、汽车智能座舱音响和主动降噪DSP芯片CCD5001等新产品,均按照汽车电子等级进行设计和生产,具备可靠性与功能安全性。上述产品的推出不仅进一步丰富了公司的汽车电子芯片产品线,更将推动公司产品向动力集成、底盘类高阶应用的渗透,持续提升公司的竞争力。

当前,公司的汽车电子MCU芯片已应用于比亚迪、奇瑞、上汽、长安、吉利和东风等著名自主品牌汽车,在几十款自主及合资品牌汽车上实现批量应用。而新产品在市场拓展方面也表现出积极态势:(1)一汽解放商用车开发院在动力总成项目中首次选用了国芯科技的CCFC3007PT芯片,双方从系统需求端共同完成国产主控芯片规格定义,实现了高端国产主控芯片的深度定制,共同打造出共性问题平台化解决方案,项目已经通过一期验收。(2)已获浙江埃创科技服务有限公司70万颗芯片的订单,其中,公司的安全气囊控制器双芯片配套方案(包含安全气囊点火驱动专用芯片CCL1600B2L4)获首批15万套订单、高端动力底盘域控MCU芯片CCFC3008PCT获首批2万颗订单。(3)高端动力底盘域控MCU芯片CCFC3008PT获天津易鼎丰智控科技有限公司50万颗芯片订单。

据悉,国芯科技也同步与埃泰克、易鼎丰、经纬恒润、英创汇智、科世达(上海)、奥易克斯和浙江埃创等Tier1模组厂商,与中电普华、东软睿驰、诚迈等操作系统软件厂商开展紧密合作,同时与潍柴动力等多家发动机厂商保持业务协同创新与合作,持续向其提供汽车电子芯片产品,获得了订单支持。值得提及的是,公司中高端汽车电子MCU芯片在埃泰克的多个模组中获得规模化量产应用和2024年新的应用批量订单,而埃泰克已经基于国芯科技的CCFC3007BC芯片开发域控制器,并获得国内汽车主机厂定点,双方签署了战略合作框架协议,进一步加速推进汽车电控领域高端域控芯片的国产化应用,打造具有行业竞争力的国产化汽车电子解决方案。

此外,国芯科技今年将有更多在研的高端产品MCU、SOC推出面向市场。公司目前在研的重要产品包括多核高性能汽车电子MCU(用于高端的动力控制和域控制等)CCFC3012PT、底盘驱动芯片CCL2200B、智能传感芯片CMA2100B、门控专用芯片CCL1100B芯片、无刷电机控制CBC2100B和NFC射频收发CN7160芯片等,特别是国芯科技正在开发的CCFC3009PT芯片,是面向辅助驾驶领域和滑板底盘应用而设计开发的MCU芯片,采用高性能 RSIC-V 架构 (6个主核+4 个锁步核),算力更高可达到6000DMIPS以上。以上新芯片产品的开发将进一步推动公司在汽车电子领域实现芯片产品系列化和系统化的全面布局,提升公司汽车电子芯片竞争力。

值得关注的是,随着国芯科技汽车电子芯片产品在研发和市场上的持续推进,国芯科技自2023年以来受到资本市场的广泛关注,2023年以来国芯科技接待的投资机构调研数量超过1500家,其中投资机构关注的最重要的问题就是汽车电子业务的进展情况,特别是中高端汽车电子MCU、SOC产品的快速发展,这显示了国芯科技在国产汽车电子MCU厂商中具有强大吸引力和竞争力。

中国电动汽车正在全世界所向披靡,相关产业链在最近两年的国产替代浪潮下,国内芯片厂商开始快速量产上车,汽车芯片领域也开始有了国内企业的身影,但实则中国汽车芯片的国产供给率仍较低,对外依赖度仍然较高,因而国产替代趋势未发生改变,正在持续推进。

产业链自主化有迫切需求

三年前,工业和信息化部首次发布《汽车半导体供需对接手册》,以推动汽车企业、芯片企业供需对接,缓解芯片短缺问题。目录覆盖计算芯片、控制芯片、功率芯片、通信芯片、传感芯片、信息安全芯片、电源芯片、驱动芯片、存储芯片、模拟芯片等10大类产品,对汽车芯片供需信息进行全景式展现,指导要求全面打造自主“国产芯”。

今年年初1月上旬,由工业和信息化部办公厅编制印发的《国家汽车芯片标准体系建设指南》新鲜出炉。这份文件提出,到2025年,中国要制定30项以上汽车芯片重点标准;到2030年,制定70项以上汽车芯片相关标准。文件称,通过建立完善的汽车芯片标准体系,引导和推动我国汽车芯片技术发展和产品应用,培育我国汽车芯片技术自主创新环境,提升整体技术水平和国际竞争力,打造安全、开放和可持续的汽车芯片产业生态。

从《汽车半导体供需对接手册》到《国家汽车芯片标准体系建设指南》的文件实施,我国汽车芯片各个产品类别和标准体系也实现了从0到1的突破。而汽车芯片标准和检测体系的缺失,严重制约了我国汽车芯片产业的发展,如何解决我国车规芯片在标准方面的卡脖子问题、共同探讨我国汽车芯片标准体系架构、协同梳理汽车芯片标准体系下我国汽车及芯片产业的迫切需求,对于汽车芯片行业的健康发展具有十分的意义。

尤其是与国外相比,国内芯片公司起步晚,技术积累时间不长,车规级半导体国产化率还比较低,供应链高度依赖国外半导体大厂。其中绝大部分基础芯片,都绕不开恩智浦、英飞凌、瑞萨电子等国外芯片巨头的供应,尤其是中高端MCU芯片和以IGBT模块为代表的功率半导体。

但随着新能源车的渗透率提升以及汽车智能化、网联化、电动化的发展,汽车电子芯片的使用越来越多,车规级芯片的重要性也日益提升,国际关系的日渐复杂与不稳定使得“缺芯”痛点仍在持续暴露,国产率不足的问题受到国家层面的高度重视,主机厂也意识到芯片供应链自主化的重要性,因此,国产汽车电子芯片厂商的机会越来越多,更多参与到本地化产业链建设中,共同定义芯片功能和性能,而以国芯科技为代表的本土化汽车电子芯片企业在未来必将具备更大的优势和成长空间。

国芯科技早在2009年就启动了面向汽车电子芯片的关键技术研发,推出适合汽车电子芯片应用的嵌入式CPU内核C2002及相应的SoC芯片设计平台。2014年,国芯科技承担核高基国家重大科技专项项目“车身电子控制器SoC芯片研发与产业化”,推出CCFC2002BC芯片。2015年起,发动机控制应用领域芯片CCFC2003PT、CCFC2006PT(第二代)陆续上马。近年来,随着国芯科技12条汽车电子芯片产品线的成功设立并逐步进入国内一线品牌汽车,由国芯科技牵头与苏州高新区、狮山商务创新区共同建设苏州汽车电子芯片技术研究院,以国产化为抓手,化“缺芯”需求为“向芯力”,面向智能网联和新能源车等不同应用场景与各模组、软件和主机厂商合作,国芯科技不断联合各方力量共同开发智能汽车电子芯片,实现苏州以及长三角区域汽车电子产业链的延伸,形成新的经济增长点,为推动在苏州建设具有全国影响力的汽车芯片产业集群贡献力量。