年终盘点 | 2023中国汽车业:一面烈火烹油,一面血雨腥风

【编者按】2023年,半导体行业面临宏观经济和地缘政治等多重挑战。迎接2024年,《集微网》推出回顾展望系列,邀请行业代表企业总结过去一年的产业链发展、热点话题,并展望未来。通过这一系列,为半导体行业提供有深度的参考,助力企业更好地应对新的发展趋势。

集微网报道(文/杜莎)2023年的中国汽车市场,一面是复苏后的热闹繁华,一面是竞争中的血雨腥风。这一年,中国汽车整体销量将毫无意外的冲破历史高点,自主品牌市占率持续提升且锋芒耀眼于全球,并开启大航海时代,我国正加速从汽车大国迈向汽车强国。但身处“烈火烹油”般的繁荣之下,为抢占更多市场份额,车企与供应链企业内卷不止,饱受价格战的煎熬,部分甚至如热锅上的蚂蚁,命运也由此陷入跌宕起伏中。

2023年中国车市的三大亮点

纵观市场,2023年的中国车市呈现三大亮点:一是汽车产销创新高;二是新能源汽车增势好于年初预测;三是汽车出口大爆发,全年有望达到490万甚至500万辆规模。

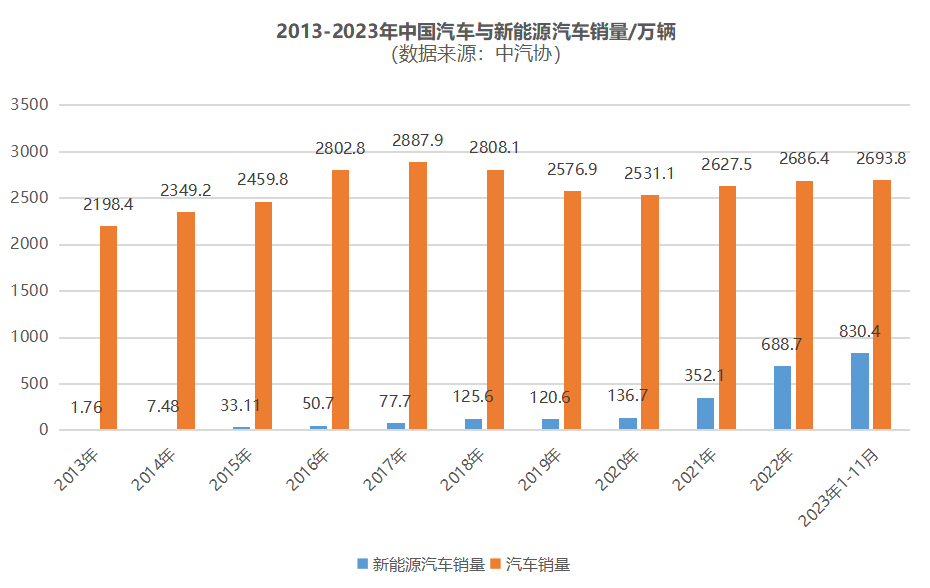

从中汽协发布的产销数据来看,2023年1-11月,中国汽车产销累计完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%。随着稳增长、促消费政策效果持续显现,加之车企年末加大营销力度冲刺年度销售目标,12月销量仍继续延续向上趋势。由此,中汽协预测今年中国汽车销量有望进入3000万辆级别的新阶段。

从2693.8万辆到3000万辆只有不到307万辆的差距,虽然前几个月均未超过300万辆的销量,但11月已攀升至297万辆,因此今年冲破2017年2888万辆的历史至高点将是意料之中,且只要延续增长态势,跨过3000万辆门槛的可能性也极大。

在中国车市即将迈向新阶段的背后,新能源汽车的突破及汽车出口的拉动是强有力的两大支撑点。

发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路。近年来,在政策和市场的双轮驱动下,我国新能源汽车产业实现了跨越式发展,产销已连续8年位居全球首位。2023年1-11月,中国新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%,市场占有率达到30.8%。11月,新能源汽车产销分别完成107.4万辆和102.6万辆,市场占有率达到34.5%,且单月产销量首次突破百万辆,实现了里程碑式的发展。中汽协方面表示,新能源汽车连续7个月市占率超过30%,说明市场在稳步增长。整体来看,2023年新能源产销总体规模会超过900万辆,超出了年初的预期。

汽车出海更是我国汽车销量2023年不断冲高的重要拉动力。中汽协发布的最新数据显示,2023年1-11月,我国汽车出口量为441.2万辆,同比增长58.4%。中汽协预估,2023年中国汽车销量或接近3000万辆,同比增长可能超过10%,超过2017年的2888万辆创历史新高。整个市场都超过此前预期,里面的主要贡献还来自出口。

中国汽车出海不断加速,仅仅两年时间,接连突破200万辆、300万辆大关,2023年汽车出口更将带动中国汽车行业攀上新的高峰。这都要归因于中国品牌产品竞争力的大幅提升,步入新能源汽车时代,中国车企相对于外国车企在价格和技术上均具有优势,且国内车型已经过市场检验,产品更具竞争力,自主品牌的形象也得到了重塑,从而影响车企市场竞争。同时,自主车企“抱团出海”,更大大增加了中国汽车品牌在国际上的影响力。

车企新合资时代来临

从燃油汽车时代到电动汽车时代,全球汽车产业变革正大刀阔斧进行,在天时地利,以及历经多方多年的共同蓄力下,2023年中国自主汽车品牌强势崛起,并在全球汽车市场展露锋芒,他们聚集积累的势能更是未来推动中国走向汽车强国的中坚力量。麦肯锡的报告显示,凭借在智能电动汽车领域的领先地位,中国自主品牌市占率2023全年有望突破50%,相比2020年的市占率提高近20个百分点,且有望在2025年前后达到60%左右的市占率。

步入智能电动汽车时代,车企之间的合纵连横、合资合作也呈现出不同以往的景象,中国汽车技术主导的新合资时代来临。

众所周知,自2001年中国加入WTO后,汽车工业也随之开放,几乎全球所有知名车企均在中国设立由外资主导的合资汽车生产企业。燃油车时代,外资汽车品牌和由外资主导的合资汽车品牌在中国市场优势突出,而自主汽车品牌在国内外均势弱,因此一直以来都是由外资车企巨头向中国市场输出先进技术与创新产品。但步入智能电动时代,合资车企在燃油车领域建立的技术壁垒逐步被削弱,在电动车领域的技术能力、产品力和品牌认知尚未形成。这些合资甚至外资车企,在产业转型中也面临着产销下滑、产能闲置、利润下降等诸多压力。因此,近年来世界汽车巨头频频主动寻求与中国新能源车企合作,开启新合资时代竞合格局。

2023年7月,小鹏汽车与大众汽车两大新旧势力的联姻,震惊整个车圈。百年汽车巨头认可中国造车新势力,并进行股权合作,中国车企从技术输入方变成输出方,业界充斥着犹如见证历史般的喜悦,直呼这是中国汽车工业崛起的里程碑事件。

在小鹏牵手大众之后短短的几个月之后,10月下旬,零跑汽车与Stellantis集团的合作再度成为汽车圈的大新闻,国产新势力再一次获得国际认可,且本次合作与之前大众投资小鹏汽车不同,更加深入也更加彻底甚至是打开了全新合资模式的大门,Stellantis集团和零跑汽车将以51%:49%的比例成立一家名为“零跑国际”的合资公司。除大中华地区以外,该合资公司独家拥有向全球其它所有市场开展出口和销售业务,以及独家拥有在当地制造零跑汽车产品的权利。

国内企业间的生态合作也成为主旋律,如长安与华为,蔚来与长安、吉利等,在合作中竞争将成为新的行业圭臬,车企应通过合作加速创新,拥抱竞合,持续提升中国智能网联新能源汽车的全球竞争力。

麦肯锡的报告也显示,中国车市的整合趋势将在2024年换挡提速。随着中国智能新能源汽车行业竞争的深化,越来愈多的外资车企会认识到拥抱中国相关产业链并展开深入合作的极端迫切性。同时,中国企业之间的整合也有望提速,无论是相对弱势企业之间的“抱团取暖”,还是头部车企与技术创新型企业之间的强强联合,都有望成为新一年中国汽车工业的主题词。

持续一年的无差别价格战,鲜少有赢家

中国汽车工业不断向上发展的路上,置身其中的玩家大都饱受生存的挑战。麦肯锡表示,虽然中国车市一派热闹,但“增收又增利”的企业仍属凤毛麟角。全行业持续“失血”的情况尚未得到扭转,中国智能电动汽车市场的热闹景象仍然建立在对车企盈利能力的严重消耗之上,虽然中国车市规模达到了全球汽车产业约三成,但中国本土汽车企业在全球汽车市场的“蛋糕”中分得的利润却不足5%。

2023年初,特斯拉率先在中国市场掀起的价格战更是将全行业卷入其中,无一能幸免。1月5日,为持续获得更多订单量,特斯拉中国宣布下调Model 3和Model Y的全系车型售价。其中,Model 3后轮驱动版的价格由26.59万元降至22.99万元,Model Y后轮驱动版的价格由28.89万元降至25.99万元。随后数月,一众电动车厂商和燃油车厂商跟进,包括豪华车型,一场无差别的汽车价格战在全行业打响。至2023年12月,这场价格战已经持续近一年时间,激烈程度超出预期,且远还未到结束之时。

今年1月,在特斯拉之后,问界、小鹏两个品牌迅速跟进降价。其中,问界M5、M7的价格下调2.88万-3万元不等。小鹏汽车启动G3i、P5、P7的降价,三款车型的价格整体降幅在2万-3.6万元之间。

3月,燃油车市场的价格战尤为惨烈,彼时让业界纷纷侧目。当时,湖北省政府宣布对产自当地的部分燃油车型提供补贴,东风集团旗下包括东风雪铁龙、东风日产、东风风神、东风标致等7个汽车品牌的56款车型推出“限时促销”政策,政府叠加企业综合补贴最高可达9万元。这一事件成为合资燃油车参与价格战的导火索,近40家车企在较短时间内陆续跟进。一时间几乎所有燃油车厂商都打起了价格战,但效果甚微。

另一面,除了直接降价,也有部分车企选择了推出新产品和调整服务来直面价格竞争。理想汽车在2月推出了价格更低的入门版车型。理想L7、理想L8 的Air版上市,相较于Pro版价格低2万元,拉低了购买门槛。

比亚迪选择增补入门款车型。2月,比亚迪推出秦PLUS DM-i 冠军版,起售价下探至10万元以内,变相降价1.4万元。受此影响,2月20日,与秦PLUS DM-i同级别的燃油车日产轩逸开启7.98万元起售的 “限时降价” 活动,降价幅度为2万元。后来,基本比亚迪品牌的所有主流款型都推出了冠军版。

6月12日,蔚来宣布调整全系新车的价格及首任车主用车权益。全系车型起售价减30000元,用户质保、换电、车联网等权益有所缩水。

8月,理想延续此前的做法,推出L9车型的Pro版,价格相较于L9 Max低了3万元。同期,理想还面向在一个月内新定购理想L9、L8、L7中任一车型的用户推出了限时1万元的保险补贴政策。

9月,小鹏G9官方售价区间在26.39万-35.99万元。相比老款,售价直降4.6万。同期,问界M7官宣改款,售价24.98-32.98万,相比现款降低4万。

不止于此,步入年关,车企为了年底冲销量降价力度大幅增加。11月30日,刚上市就降价的极越01宣布全系直降3万元。特斯拉也再次官宣,年底提车Model 3/Y,最多可享2.1万优惠。继11月大促之后,12月1日,比亚迪宣布旗下王朝系列主力车型降价。其中,比亚迪秦PLUS DM-i冠军版直接降至8万元区间。

豪华车市场也不例外迎来普遍降价,宝马iX3、奔驰EQE的降价幅度超15万以上。更让人意想不到的是,素来价格坚挺的保时捷,Taycan、Macan已经有了8折的优惠。

由此可见,2023年的汽车价格战是一场前仆后继的长期竞争。自新能源汽车的星星之火,在传统燃油汽车市场成燎原之势,最终还波及到平时鲜受影响的高端市场,堪称无差别的价格战,关键在这场硝烟弥漫的战争中,鲜少有赢家。

2023年的价格战被业内视为中国汽车市场新能源转型所经历的必经过程,也是必须越过去的阵痛期,且预期会延续到2024年。多位车企高管也公开表示,价格战仍然是2024年车市的主旋律。

(校对/武守哲)