手机品牌持续加单 国产OLED面板进入“创新收获期”

集微网报道(文/邓秋贤)近年来,随着中国OLED厂商的崛起,韩系厂商的市场份额逐年下降,其出货量占比已从2022年的66.2%降至2023年的51.8%。而以京东方、维信诺为首的中国OLED厂商得益于产品良率及技术的提升,使得其在全球市场上的竞争力不断提升,推动国产OLED面板出货量保持快速的增长,2023年出货占比已超过四成,2024年有望首次超过韩国。

至此,OLED产业将进入高质量发展阶段,从过去的“卷价格、拼出货”转变为“拼技术、追求高溢价”,新一轮的竞争,创新为王。

市场复苏,OLED面板量价齐升

2023年8月以来,随着华为Mate 60系列回归以及苹果iPhone15发布,手机市场被激活。随后荣耀、vivo、OPPO、小米、realme、一加等终端品牌陆续推出了新机。而在国产高端旗舰手机持续热销下,中国智能手机迎来一波久违的“小阳春”。除了终端厂商的努力外,国内面板厂“屏”实力的增强,也为国产手机复苏提供助力。

数据显示,在2023年第四季度中国手机市场上,小米手机销量同比增长38%,达到1180.21万台,以15.7%的市占率登顶国产手机第一。紧随其后则是华为,其凭借销量飙涨79.3%的出色成绩拿下了15.4%的市场份额,位列国产手机第二。而荣耀手机销量也同比增长12.9%,达到1111.16万台,市占率为14.8%……一连串数字背后,表明智能手机市场正在复苏。

数据来源:CINNO Quarterly Mobile Phone Panel Value Chain Report

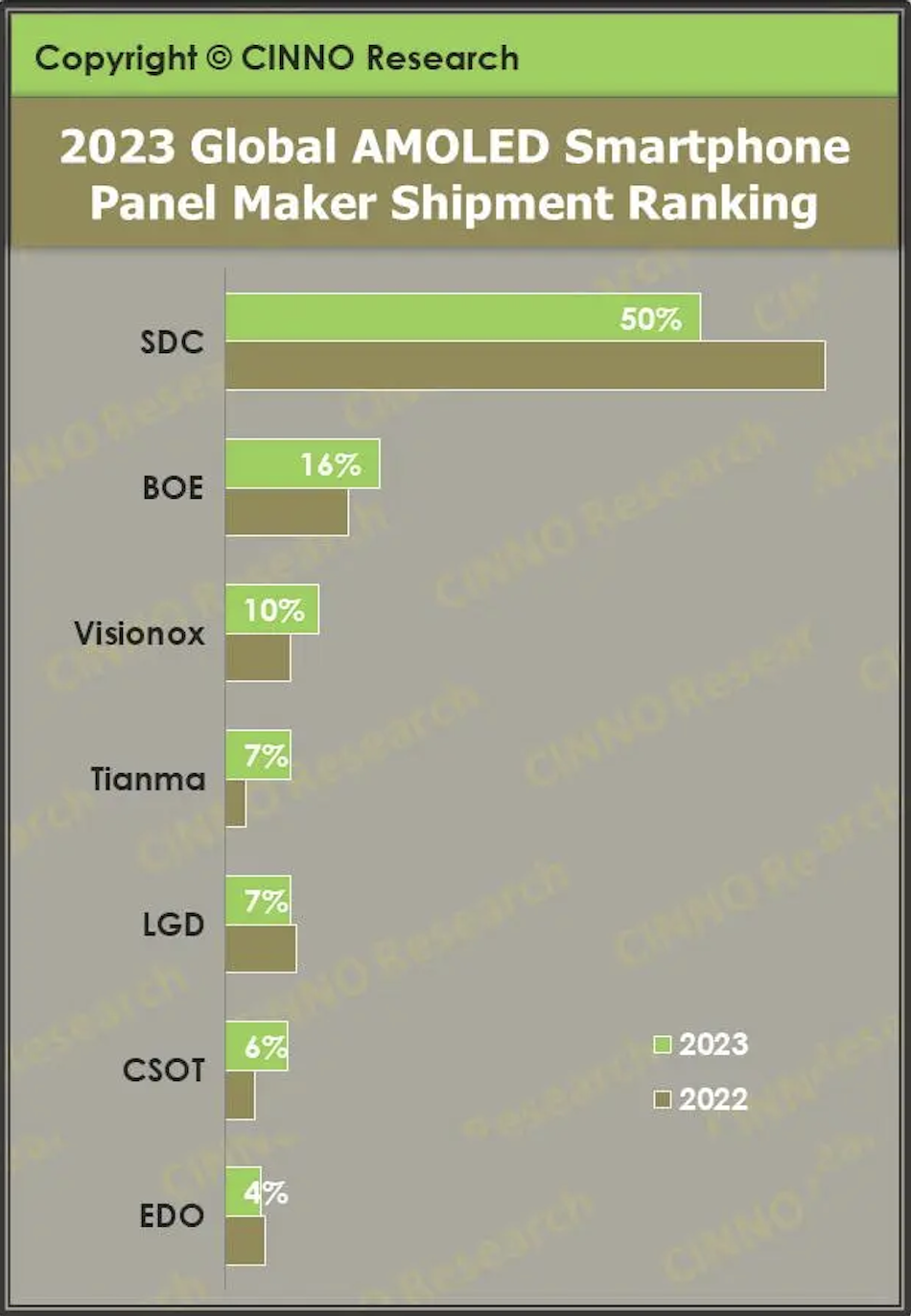

CINNO Research最新数据显示,2023年全球市场AMOLED智能手机面板出货量约6.9亿片,同比增长16.1%,其中第四季度出货量同比增长30.9%,环比增长35.1%。国内厂商方面,2023年出货份额占比同比增加13.9个百分点至43.2%。其中,京东方出货量同比增长44.7%,以16.2%的市场份额位居全球第二;维信诺出货量同比增长68.4%,市场份额9.9%,位居全球第三;深天马出货量同比增长259.4%,市场份额6.9%,位居全球第四。

谈及国内OLED厂商市占率迅速提升的原因,业内认为主要有两方面原因,一是国内面板厂产能、产品良率及技术均不断提升,产品定价更具有优势。二是手机和面板厂商加强合作,例如京东方、维信诺和荣耀、OPPO、一加等,双方共同设计产品,进一步绑定,建立更深入的合作关系。

业内人士指出,2023年下半年发布的热门机型基本采用国产OLED面板,其中还包括折叠、2K、LTPO等此前三星显示占据绝对领先地位的产品。国内面板厂商越来越受市场青睐,市场份额迅速增加。以维信诺为例,其以中高端机型OLED显示产品为重点方向,通过创新技术和稳定的交付赢得荣耀、vivo等头部品牌客户旗舰系列产品订单,在高端机型上的市场份额显著提升。

伴随着Mate 60系列、小米14系列等高端手机持续热销,手机品牌也加大柔性LTPO OLED采购量,使柔性LTPO OLED需求陡增,造成柔性OLED结构性短缺,LTPO OLED的供应处于紧张状态。

而在柔性LTPO OLED供应紧张状态下,终端品牌愿意加价获得更多柔性LTPO OLED产能。集微网了解到,2023年9月柔性屏低价产品价格开启涨价潮,10月国内柔性OLED面板开始全面上涨,涨幅在10%以内。CINNO Research数据显示,11月、12月柔性OLED产品保持小幅涨价的节奏。

TCL华星相关人士对集微网表示,自2023年9月以来,手机行业进入新机发布旺季,厂商对新机屏幕配置不断升级,中高端OLED面板需求快速增长,造成了近期OLED供需出现结构性紧张,产品价格出现回升趋势。

高端手机拉货,国产厂商进入“创新收获期”

进入2024年,随着全球智能手机市场全面反弹,多家手机厂商纷纷调高出货量目标。据供应链厂商透露,2024年预计传音手机出货目标增加3000万台,华为新机销售增加2000万台至3000万台,荣耀增加2000万台。而三星电子、OPPO等也计划在2024年提高产量,涨幅在6%至9%之间,高端细分市场涨幅更高。高端市场意味着高技术、高品质,同时溢价空间也更大。谁的创新能力更强,谁将获利更丰,面板厂商进入“创新收获期”。

有分析师透露称,国产手机厂商追加的订单更多集中在折叠屏等中高端手机领域。其中华为折叠屏手机出货量目标计划从2023年的260万部大幅提升至700万部至1000万部。这将对苹果的市场份额形成挤压,并为今年转暖的手机市场带来新的变化。

除了华为外,荣耀、OPPO、vivo、小米等国内手机厂商也加快布局折叠屏手机领域,2023年出货量均有大幅度增长。中信建投报告指出,华为折叠新机上市引发关注,折叠机整体迭代至更成熟,带动折叠机市场迎来爆发。目前渗透率仅个位数,正处于1~N爆发增长阶段。全球出货量将从2022年的1310万部增至2027年的1亿部,复合年均增长率达51%。

折叠手机市场的爆发,有望进一步打开国产柔性OLED的市场空间。Omdia报告指出,2023年是折叠屏手机爆发的一年,共有18款折叠屏新机发布,其有16款为中国品牌生产,13款采用了中国制造的柔性OLED面板。京东方、维信诺等国产厂商的LTPO、折叠等高端产品已获得众多品牌的认可,OLED LTPO等面板需求不断增长。

目前各大手机品牌对柔性OLED面板仍保持积极的拉货节奏,群智咨询称,进入2024年,终端对柔性OLED面板的需求仍然积极,国内面板厂的产线产能仍然相对紧张,因此,柔性OLED面板在一季度寻求新一轮的价格调整。

伴随着OLED出货量及价格双双提升,国产面板厂商开始进入“创新收获期”,头部厂商的盈利能力持续增强。光大证券研报指出,基于消费电子的复苏,OLED行业的高成长性,以及国产厂商份额的提升,全面看好国产OLED产业链,行业有望开启新一轮的景气周期。

维信诺相关人士对集微网表示,OLED面板产业正在积极向更健康的经营状态转变,将逐渐从比出货量进入比创新,追求更高溢价的创新驱动增长阶段。只有面板产业处于良性发展,才有机会更专注地通过创新进行产品创新和产业升级,进而促进显示产业可持续健康发展。