机构:2024年晶圆制造设备平稳增长,2025年收入将激增

尽管2024年第一季度收入环比下降了12%,但预计2024年全年晶圆制造设备(Wafer Fab Equipment, WFE)的收入将同比增长1.3%,达到1081亿美元。

市场研究机构Yole报告指出,预计2024年WFE收入将同比增长1.3%,达到1081亿美元。这主要得益于先进逻辑以及NAND和DRAM存储器的WFE支出增加,同时旧工艺节点投资依然强劲。由于全球晶圆厂利用率的增加,预计2024年服务和支持收入将增长6%,达到235亿美元。

长期来看,预计2024-2029年WFE收入的年复合增长率(CAGR)为4.3%,到2029年将达到1337亿美元,而服务和支持收入将达到276亿美元,年复合增长率为3.3%。

较温和的增长率是由于2021-2022年WFE收入大幅增加,这与半导体设备的巨大需求有关。随着2023年设备收入的下降,WFE收入占半导体设备收入的比例高达19%。

特别是,对大中华区(国内和国外)的投资确保了2023年整体WFE收入没有下降,预计2024年将继续保持类似的投资水平。

然而,芯片制造商如此高的投资在长期内是不可持续的,预计会因持续的WFE买断、产能超过生产需求、政府激励措施以及芯片生产成本的普遍增加而逐渐下降。

WFE设备供应商将2024年视为过渡年,预计2024年和2025年出货量将增加。设备供应商仍在增加库存以满足这些需求,并发布新的设备解决方案以应对即将到来的工艺挑战。在亚洲,主要是大中华区,都有持续的首次公开募股(IPO)活动,而全球并购(M&A)活动则停滞不前。

关于WFE收入,Yole预计2024年下半年WFE账单将增加。2024年第一季度WFE收入环比下降12%,至252亿美元。预计2024年第二季度将小幅增长至253亿美元,环比增长1%。之后,Yole预计2024年第三季度将加速增长9%,第四季度增长8%。

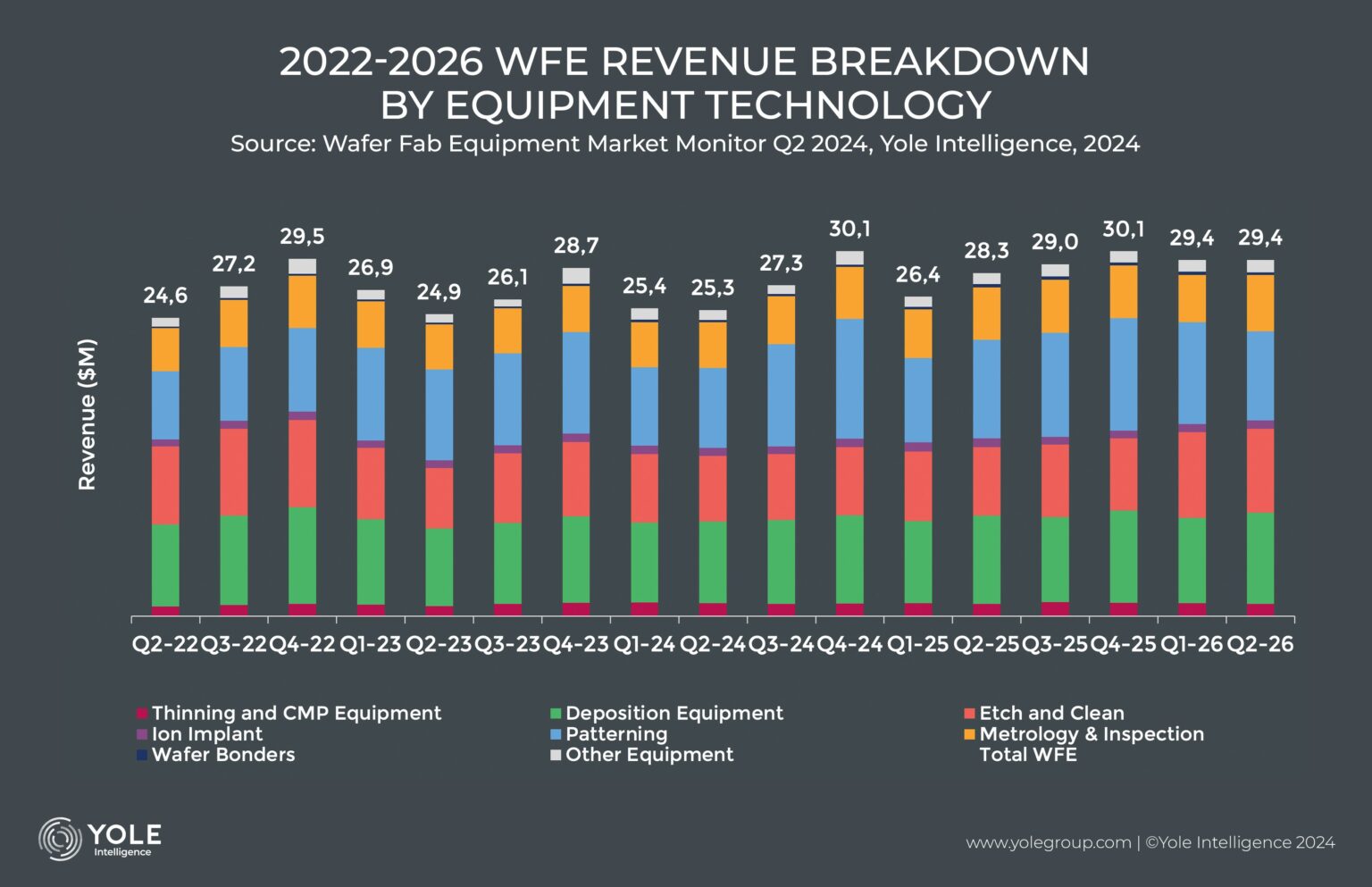

图案化WFE部分占2023年WFE总收入的29%,ASML成为WFE市场领导者。尽管2024年第一季度收入环比下降25%,Yole预计图案化部分将保持其市场份额。沉积WFE部分预计在2024年将持平,同比增长0.9%,占整体市场的25%,预计2026年将恢复到2022年的收入水平。

蚀刻和清洗部分(包括干法和湿法工艺)在2023年因NAND资本支出下降而遭受了显著的收入损失,同比下降16.7%,主要设备供应商Lam Research、东京电子有限公司和应用材料受到影响。

在2024年,NAND资本支出仍处于缓慢复苏阶段,这可能会再次影响该部分的收入。另一方面,Yole预计2025年蚀刻和清洗部分将同比增长5%,2026年将增长27%。

与图案化WFE部分类似,沉积WFE和蚀刻WFE部分在2024年第一季度分别下降了7%和8%。测量和检测WFE部分在2023年仅下降了1.0%,并准备在2024年增长4.1%,达到157亿美元。2024年第一季度的收入下滑3.7%应在接下来的季度中得到缓解。

离子注入WFE市场份额有所缩小,尽管供应商数量有限且应用组合良好,预计2023年和2024年收入将增加。同样,减薄和CMP WFE部分以非常好的应用组合为特点,并且正在逐年增长,而季度变化与日本和美国主要供应商的财务年度有关。

其他设备部分,包括晶圆厂自动化,在2023年同比下降了6%,原因是多个晶圆厂建设延迟和晶圆厂利用率降低。在2024年,这一部分预计将增加。最后,晶圆键合WFE部分在2023年同比增长了13.8%,预计在2024年将进一步增长26%,由于供应商数量有限。

事实上,晶圆键合部分仅占WFE总收入的1%,但对于制造多层堆叠的CMOS图像传感器、堆叠NAND和使用电源输送网络的先进逻辑设备至关重要。