直击股东大会丨华勤技术:业务结构持续优化,“四象限”构建核心竞争力

5月16日下午,华勤技术股份有限公司(证券简称:华勤技术,证券代码:603296)召开2023年年度股东大会,就关于《2023年度董事会工作报告》的议案、关于《2023年年度报告》及其摘要的议案、于《2023年度财务决算及2024年度财务预算报告》的议案、关于变更部分募集资金用途、增加实施主体、调整内部投资结构及延期的议案等11项议案进行了审议和表决。

作为华勤技术机构股东,爱集微参与了本次股东大会并对各议案投赞成票,同时就其2023年的业绩经营和产品规划等方面等进行了交流。其中,在2023年“增利不增收”的基础上,华勤技术预计2024年营业收入能够完成10%的增长。而为了实现这一目标,华勤技术将持续推进“2+N+3”产品战略,通过同步发力成熟和新兴业务线来推动业绩增长。

经营业绩为何“增利不增收”?

鉴于2023年消费电子行业面临严峻挑战,许多主流品牌选择将智能手机等产品的设计与制造外包给ODM厂商以在市场中保持更强竞争力。基于此,华勤技术作为国内ODM行业龙头,凭借先进的智能硬件研发制造与生态平台构建能力,仍然取得了较为稳健的经营业绩。

日前,华勤技术发布的2023年年报显示,报告期内公司实现营收853.38亿元,同比下降7.89%;归母净利润27.07亿元,同比增长5.59%;扣非归母净利润21.63亿元,同比增长15.77%。此外,2024年第一季度,华勤技术实现营收162.29亿元,同比下降3.52%;归母净利润6.06亿元,同比增长2.59%;扣非净利润5.30亿元,同比增长43.14%。

对于为何出现增利不增收,华勤技术副总裁、董事会秘书王志刚对集微网表示,“首先,在营收方面。2023年,在消费电子需求较为低迷背景下,华勤技术以手机、平板为代表的智能终端销量仍然保持增长,但由于上游原材料降价,以及整机 ASP(平均售价)出现降低,导致这两个板块的营收出现了下降。不过,我们的笔记本电脑、服务器以及新兴业务都呈现高速增长,对冲了手机大盘下降带来的影响,最终使营收出现了远低于同行的小幅下降。”

其次,至于净利润的增长主要在于三个方面。第一,过去几年,华勤技术一直致力于通过加强研发来进一步提升产品竞争力,不断导入零部件让整体的BOM成本竞争力变得更强,从而改善了毛利率。第二,2023年,上游原材料的降价也促使公司的毛利率有所提升。第三,华勤技术以智能穿戴和AloT为代表的新兴业务实现了快速发展,这些产品的毛利率平均水平高于手机和平板等成熟业务线,即产品结构的变化也推动了公司毛利率改善。

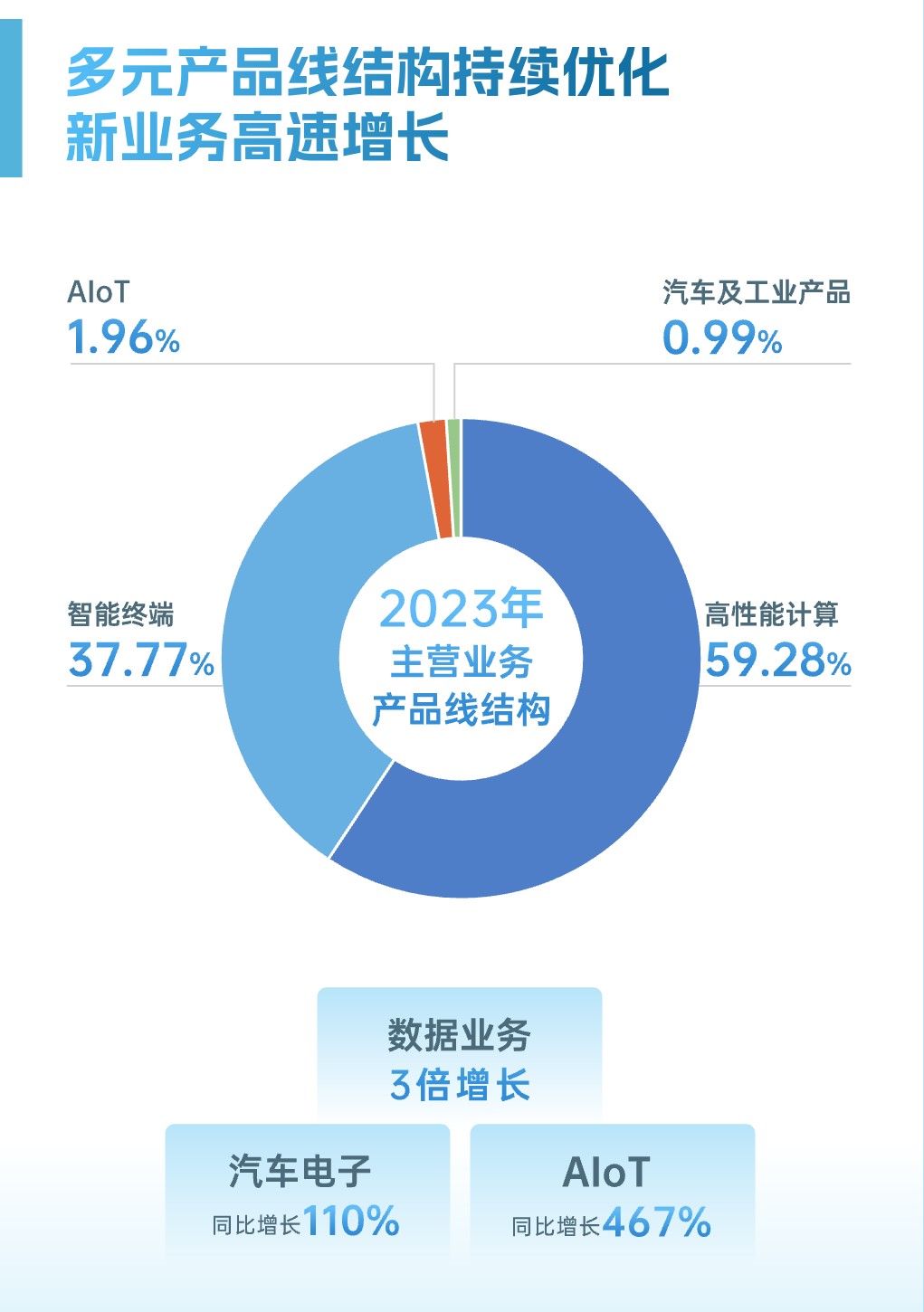

华勤技术2023年主要业务营收构成

王志刚还称,“无论是产品结构还是客户机构,华勤技术的经营正变得更加稳健和完善,例如公司的非手机业务已经上升到65%以上,同时前五大客户的营收占比降至65%以下。”

目前,华勤技术正通过打造“2+N+3”(“智能手机+笔记本电脑”+“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的产品结构,以智能手机、笔记本电脑双硬件为基石,努力拓展数据中心业务、汽车电子业务和软件业务三个新赛道的业绩增长。

展望将来发展路径,华勤技术日前在接受机构调研时表示,在过去十多年里,公司将手机领域深厚的技术积累快速迁移至笔记本电脑、智能穿戴、AIoT等新领域,进行行业横向扩张,不断开拓并形成服务器、汽车电子、软件业务等业务的多个增长曲线,这也进一步完善了公司的发展战略,并支撑自身在发展的长河中逆流而上。未来,公司将充分发挥全球智能硬件平台优势,实现研发资源在不同产品品类上高效复用和模块化设计带来的研发效率优势。

“四象限”构建核心竞争力

随着消费电子复苏以及新兴业务快速发展,华勤技术设立了更为理想的预期。在2024年度财务预算方案中,华勤技术称,根据2023年生产经营发展计划确定的经营目标,公司经过对市场信息的收集、总结和分析,结合公司2024年的发展计划、资产状况、经营能力对各项费用、成本的有效控制和安排等因素,预计2024年营业收入能够完成10%的增长。

对于华勤技术如何在2024年力争实现10%的营收增长,王志刚称,“根据当前的行业竞争格局,我们将持续推进‘2+N+3’的产品战略落地和升级,其中成熟业务中的手机和平板已经形成稳健的市场地位,过去几年在ODM行业中一直保持行业领先。同时,我们的笔电业务也已成为主力增长品类之一,是唯一打破中国台湾同行垄断的并形成千万级年度出货量的大陆公司。2024年,我们将不断夯实这些产品线的行业地位并扩大市场份额。”

与此同时,华勤技术将通过服务器、交换机,以及存储、AI和通用服务器等产品组合,为头部互联网厂商提供算力设备,以构建其智算中心基础设施。王志刚表示,“通过推动成熟业务和新兴业务两大板块的高增长,华勤技术的整体营收将能实现稳健和可持续的增长。”

目前,在国内智能终端ODM市场格局中,行业头部厂商地位稳固,其中华勤技术、闻泰科技、龙旗科技三大ODM厂商依托各自具有特色和优势的业务领域,在相互蚕食传统业务“阵地”同时,不断发力汽车、AI服务器等新兴市场寻找新的业绩增长点。

对于华勤技术在激烈竞争中如何进一步建立起行业优势,王志刚表示,“在过去十几年中,我们已经构建起了自身的系统核心竞争力,并提炼成‘ODMM’四个象限。”

第一,Operation,高效运营能力。基于全球业务流程再造和数字化赋能,不断提升存货周转率等指标,以及供应链管理能力和高效的仓储、物流运行能力。第二,Development,研发效率提升。通过模块化的设计和研发效率的提升等,进一步增强研发管理效率,提升研发价值,促进产品竞争力提升。第三,Manufacturing,先进制造能力。针对全球市场需求的淡旺季、大批量和少量多样等需求,华勤技术持续完善生产自动化、规模化、准时化和精益制造等投入。第四,Mechanical,零部件整合能力。通过收购两家零部件厂商,华勤已经有40%的智能手机出货是自供料,未来将在智能穿戴等产品和整机设计上做更多整合。

王志刚进一步称,“华勤技术是行业内为数不多拥有智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT 产品等众多品类的公司,同时我们跟全球的多家科技公司,包括手机品牌、互联网客户、笔记本电脑厂商等行业和企业客户都形成了非常强的战略合作粘性,这类深度合作也是我们相对同行的优势。因此,我们有信心在未来打造出更强的产品竞争力,同时在推进‘2+N+3’产品战略过程中为客户创造更多的价值。”