直击股东大会 | 纳芯微2023业绩承压,汽车电子稳健增长

5月16日下午,苏州纳芯微电子股份有限公司(证券代码:688052,证券简称:纳芯微)召开2023年年度股东大会,就《关于公司<2023 年度董事会工作报告>的议案》《关于公司<2023年度监事会工作报告>的议案》《关于公司<2023年年度报告>及其摘要的议案》等进行审议和投票。

爱集微作为纳芯微机构股东参加此次股东大会,并对议案投赞成票,同时就“业绩表现、库存现状、产业趋势”等话题与董秘姜超尚作沟通交流。

纳芯微2023年年度报告显示,报告期内,营业收入13.11亿元,同比下降21.52%;归属于上市公司股东的净利润为-3.05亿元,同比下降221.85%;归属于上市公司股东的扣除非经常性损益的净利润为-3.93亿元,同比下降332.08%。

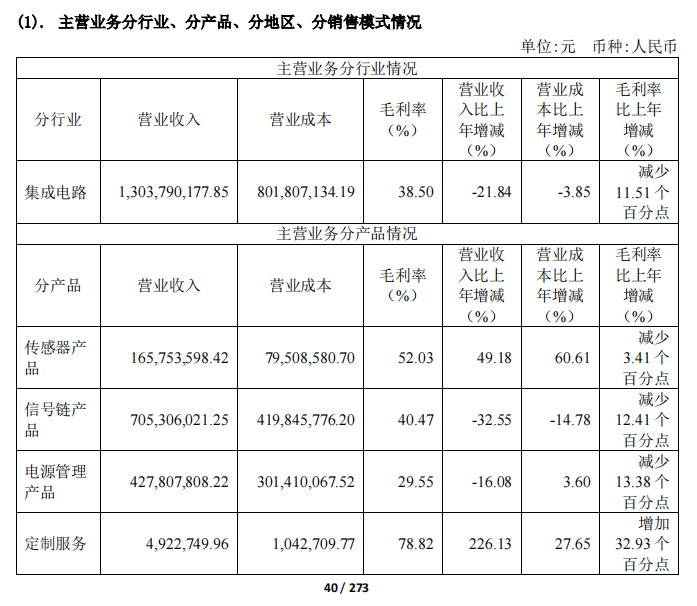

可喜的一面是,得益于汽车电子领域整体需求稳健增长和2023年消费电子领域的景气度改善较为明显,纳芯微销售量呈现增长:报告期内汽车电子领域出货量达1.64亿颗,该领域收入占比30.95%,较上年提升约7.82个百分点,并在车身电子、汽车智慧照明、新能源汽车热管理等领域实现市场突破。

图源:纳芯微2023年年度报告

分产品看,传感器、信号链、电源管理分别实现营收1.66亿元、7.05亿元、4.28亿元,同比分别变化49.18%、-32.55%、-16.08%。传感器产品是当中唯一的正增长,“主要系磁传感器新产品导入客户端进展顺利,从去年开始进行放量”,这与汽车电子市场的蓬勃发展有所联系——纳芯微2023年度研发费用5.21亿元,同比增长29.17%。其中,在磁传感器方向,推出符合汽车电子应用的磁线性电流传感器,广泛应用于汽车主驱电机电流检测场景;推出0.27mohm低导通阻抗、抗浪涌电流20kA的大电流集成式电流传感器,已大规模发货。

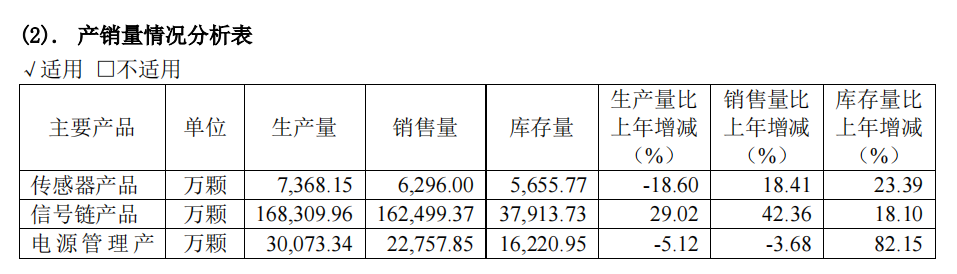

而从“产销量情况分析表”看,纳芯微库存量也较高。传感器、信号链、电源管理三大产品库存量分别为5655.77万颗、37913.73万颗、16220.95万颗,同比分别增加23.39%、18.10%、82.15%,生产量均超销售量。

姜超尚表示:“由于去年国内需求较弱,导致了库存的问题,我们很快进行了供应端的管理。目前随着市场需求的逐步上升,已经消化了一部分库存。”

图源:纳芯微2023年年度报告

就净利润下滑,纳芯微归纳了四项原因:1、受整体宏观经济以及市场竞争加剧的影响,产品售价承压,毛利率有所下降;2、工业市场和光伏、储能市场仍处于去库存和逐步恢复阶段(泛能源领域收入占比59.52%,同比下降约10.17%);3、多方面持续的资源投入,致使销售费用、管理费用、研发费用持续上升;4、上市后实施限制性股票激励计划等影响。

客观而言,纳芯微汽车电子领域、泛能源领域、消费电子领域在营收中的占比大约为30%、60%、10%的水平,而泛能源领域在过去一年恰恰遭遇了去库存和行情不景气的巨大冲击,因而拖累业绩。

2023年,纳芯微实施了新一期的股权激励计划,关于股权激励目标,外界出现不同的声音。姜超尚回应:“2023年的市场经历了非常复杂的变化,为了激励团队,我们设置了一个相对有挑战性的目标,并且也取得了不错的结果。我们今年仍然定下了营收不低于23亿元的目标,外界也很关心如何达成,目前公司内部正通过一系列的努力来实现。”

需要警惕的是,纳芯微2024年第一季度实现营收3.62亿元,同比下滑23.04%;归属于上市公司股东的净利润-1.50亿元,同比下滑9677.28%,大力提升业绩已成为纳芯微的当务之急。

2013年,纳芯微成立;2022年4月,登陆上海证券交易所科创板,是我国高性能高可靠性模拟及混合信号芯片公司,其产品广泛应用于汽车、泛能源及消费电子领域,目前可提供1800余款可供销售的产品型号。