集微咨询发布《中国射频前端器件行业分析与展望(2023)》

中国射频前端器件行业分析与展望(2023)

本文核心要点:

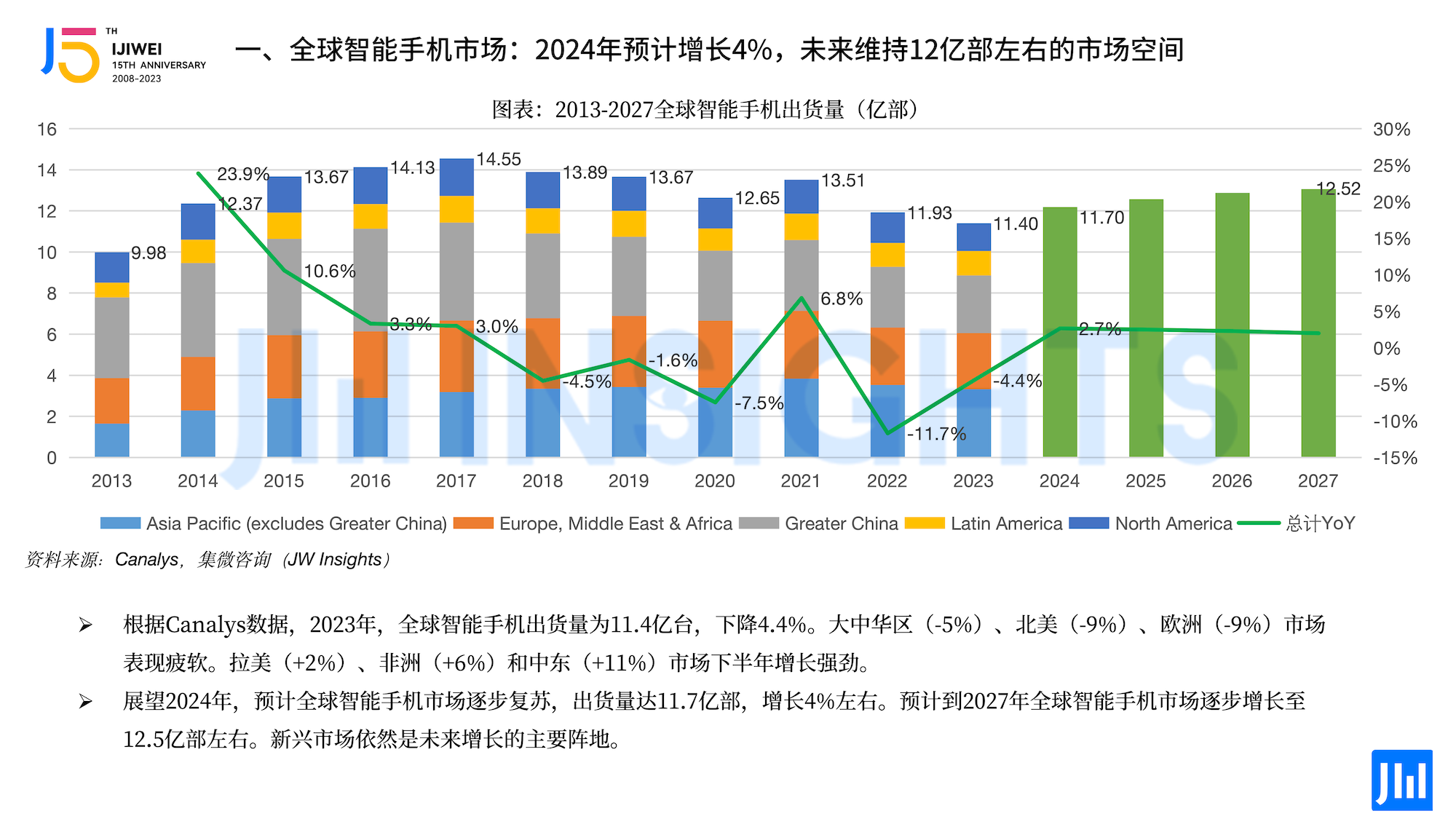

1. 全球智能手机市场

全球智能手机市场2023年表现疲软,2024年将逐步复苏。预计2024年全球智能手机出货量将达11.7亿部,有望小幅增长4%左右,未来将长期维持12亿部左右的市场空间。

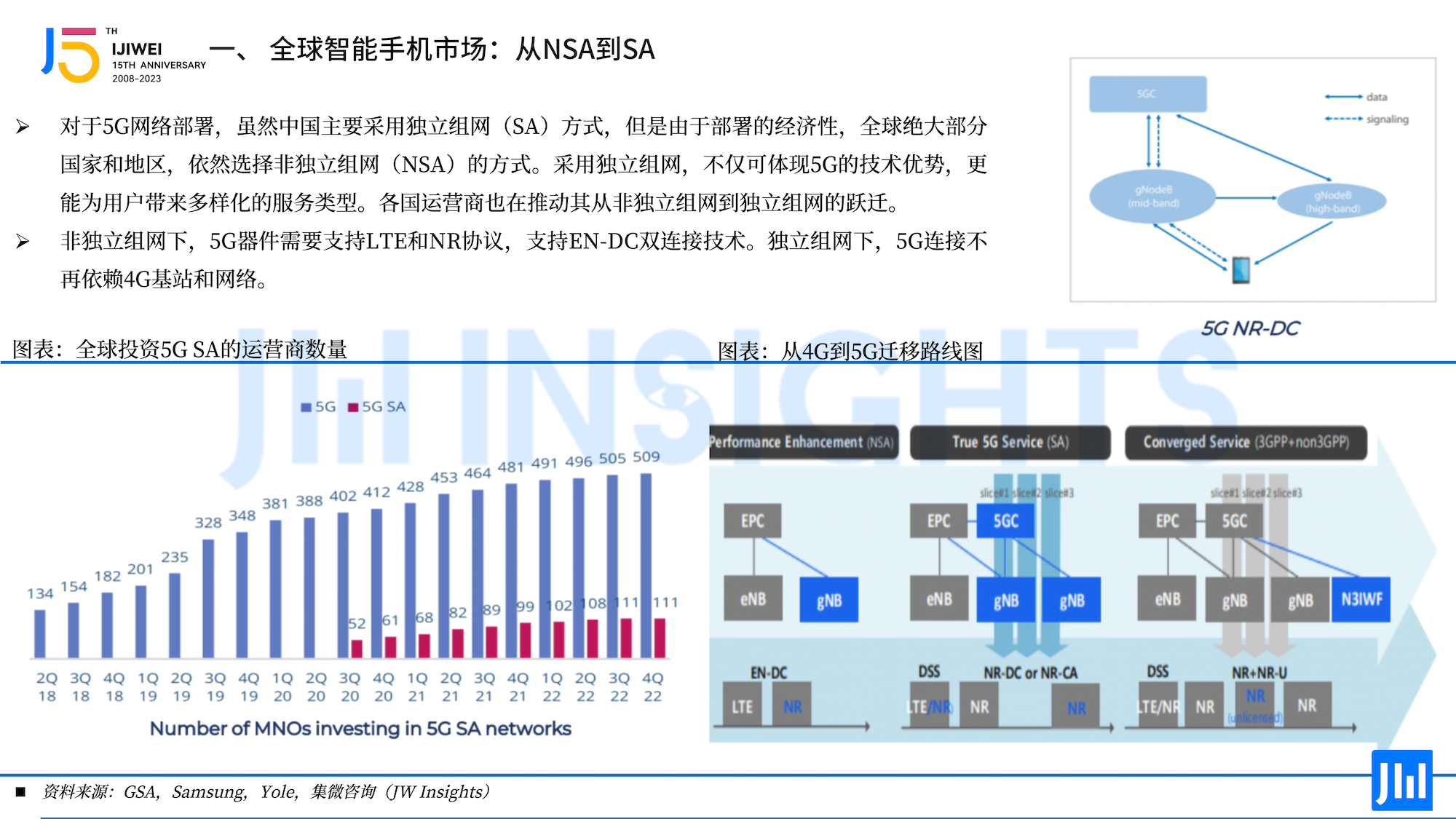

5G智能手机渗透率在欠发达地区提升空间依然较大。5G已成为智能手机主要的通信技术领域,2023年5G智能手机占比预计达到63.6%,而随着5G技术发展、5G智能手机价格下探,全球各地区5G智能手机渗透率有望稳步提升,未来市场增量以及5G渗透率提升的重点在于拉美、非洲、中东等地区。

中国智能手机出货量2023年同比下降5%,但第四季度市场跌幅呈进一步收窄。国内市场5G手机出货量已达同期手机出货量的82.8%。

2. 射频前端器件市场发展动向

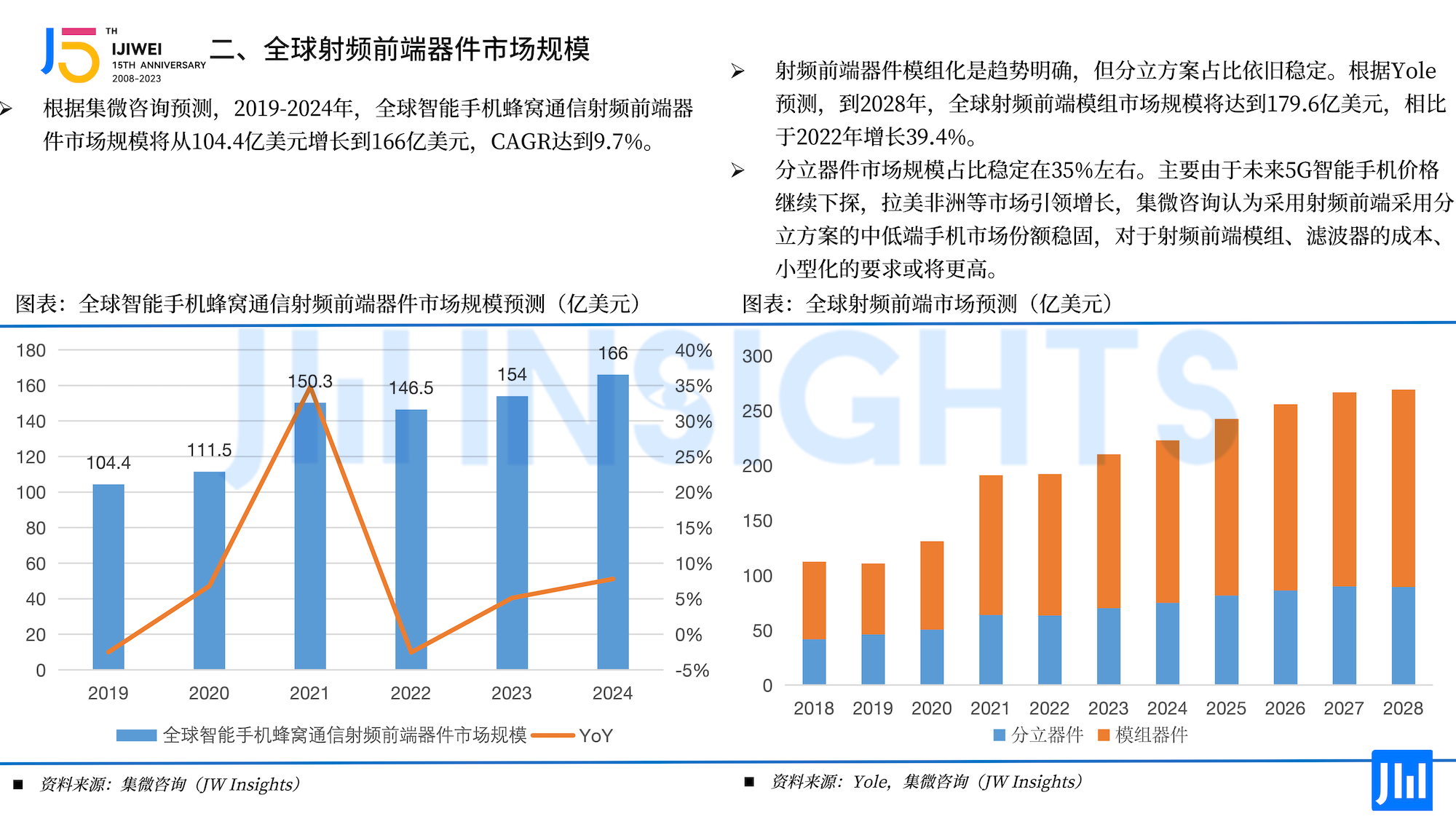

集微咨询(JW Insights)预计,2024年,全球智能手机蜂窝通信射频前端器件市场规模将达166亿美元,2019-2024年CAGR达到9.7%。

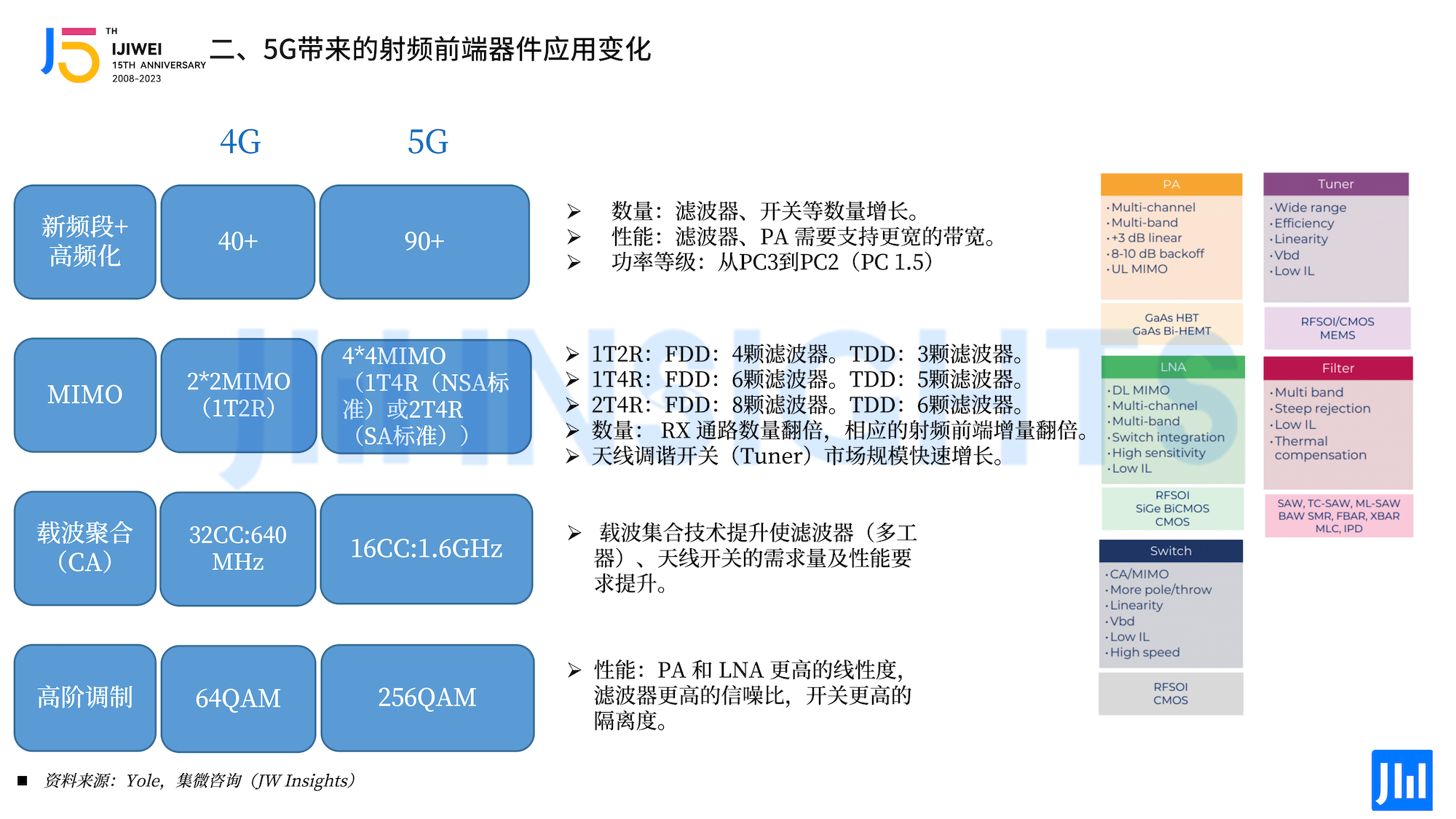

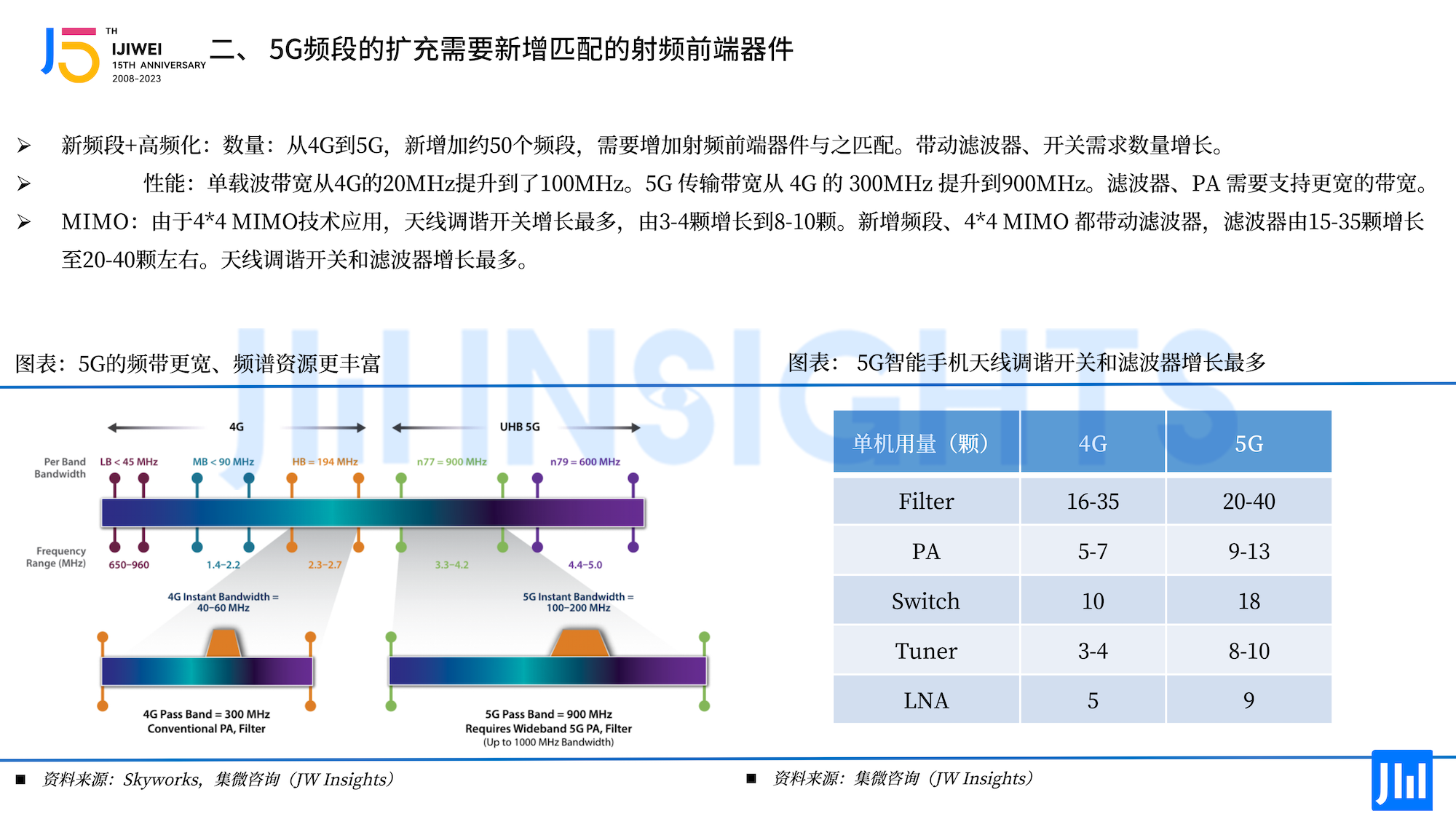

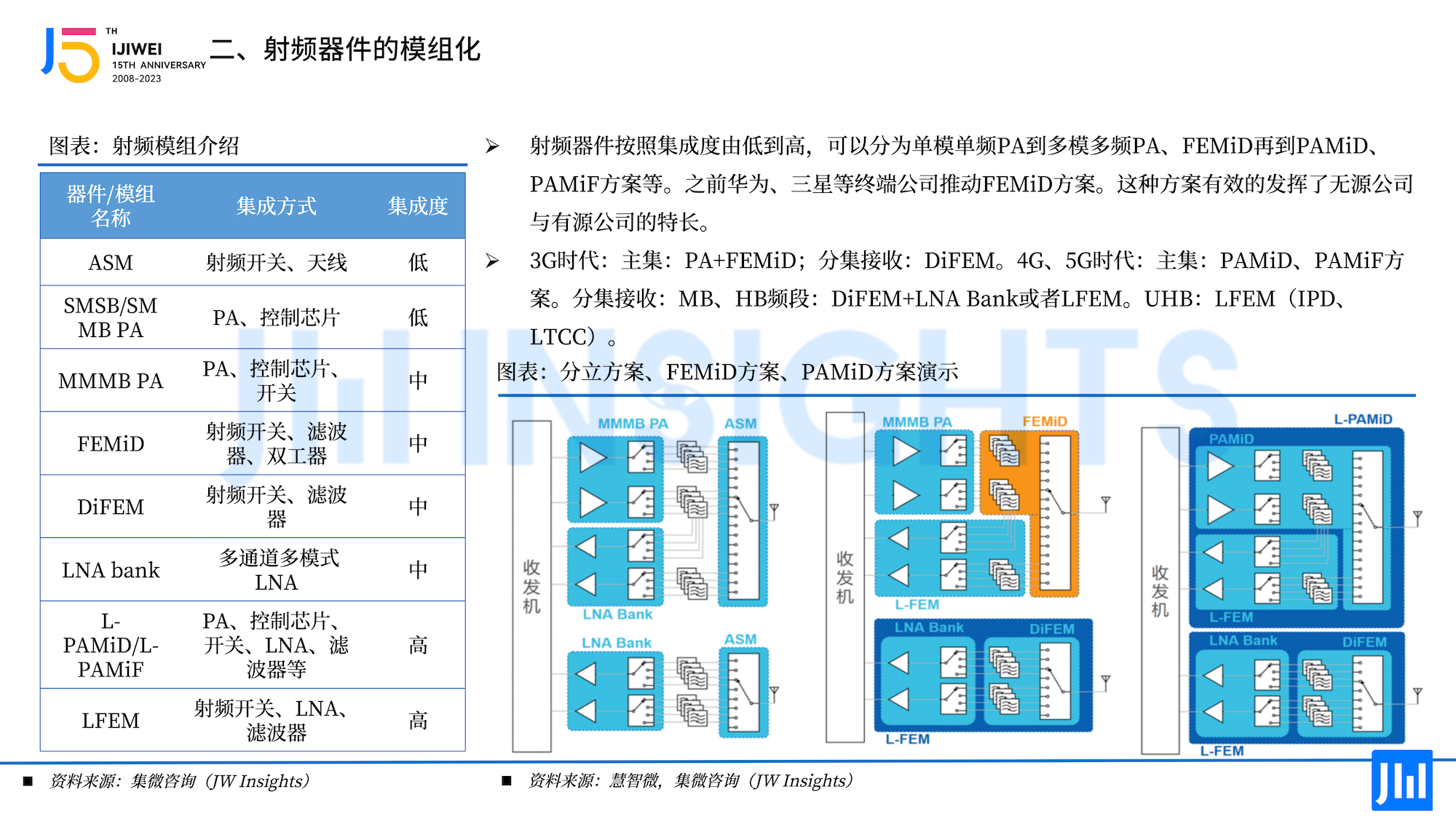

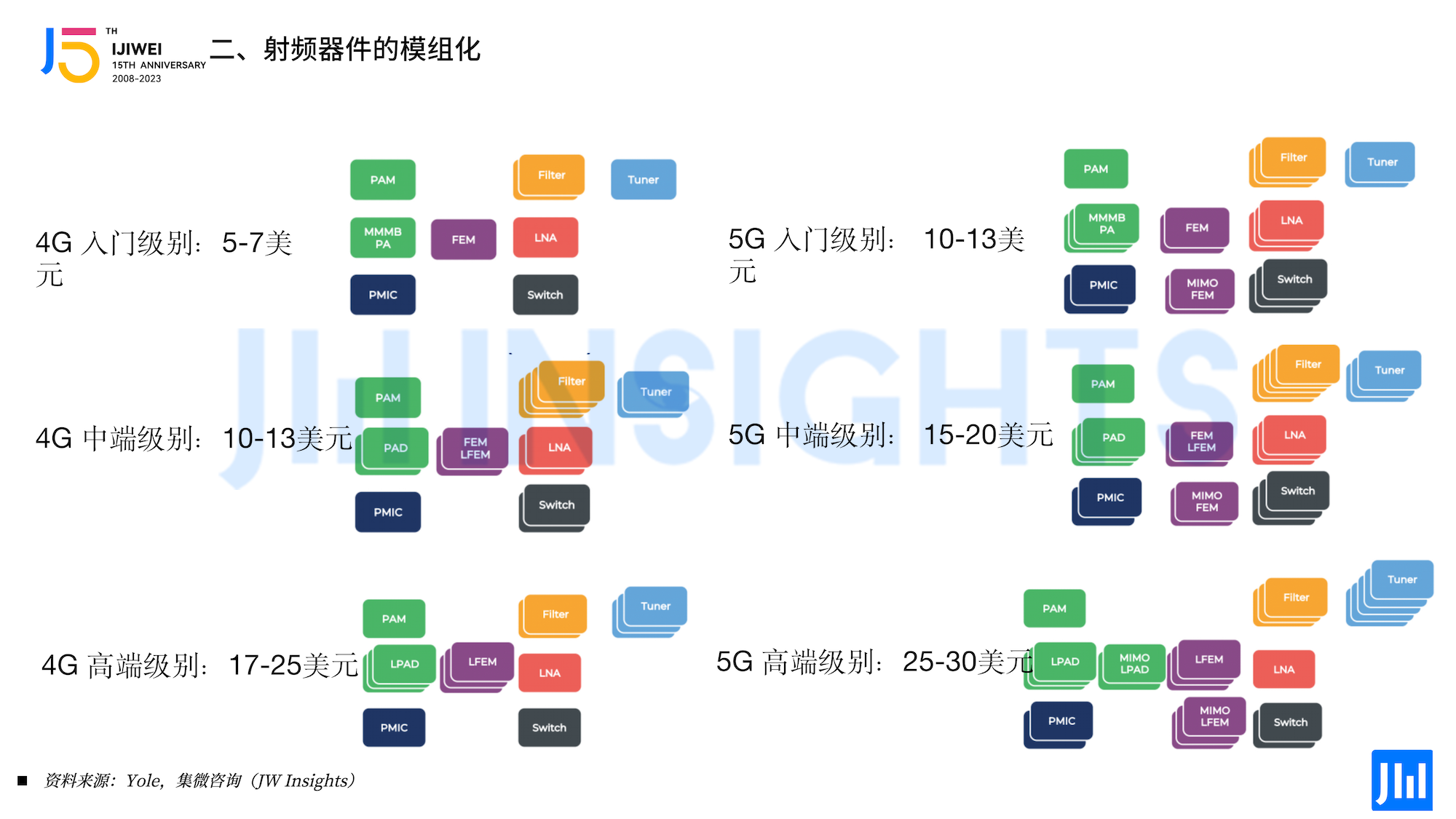

射频前端器件模组化是趋势明确,但分立方案占比依旧稳定。根据Yole预测,到2028年,全球射频前端模组市场规模将达到179.6亿美元,相比于2022年增长39.4%。分立器件市场规模占比稳定在35%左右。主要由于未来5G智能手机价格继续下探,拉美非洲等市场引领增长,集微咨询认为采用射频前端采用分立方案的中低端手机市场份额稳固,对于射频前端模组、滤波器的成本、小型化的要求或将更高。

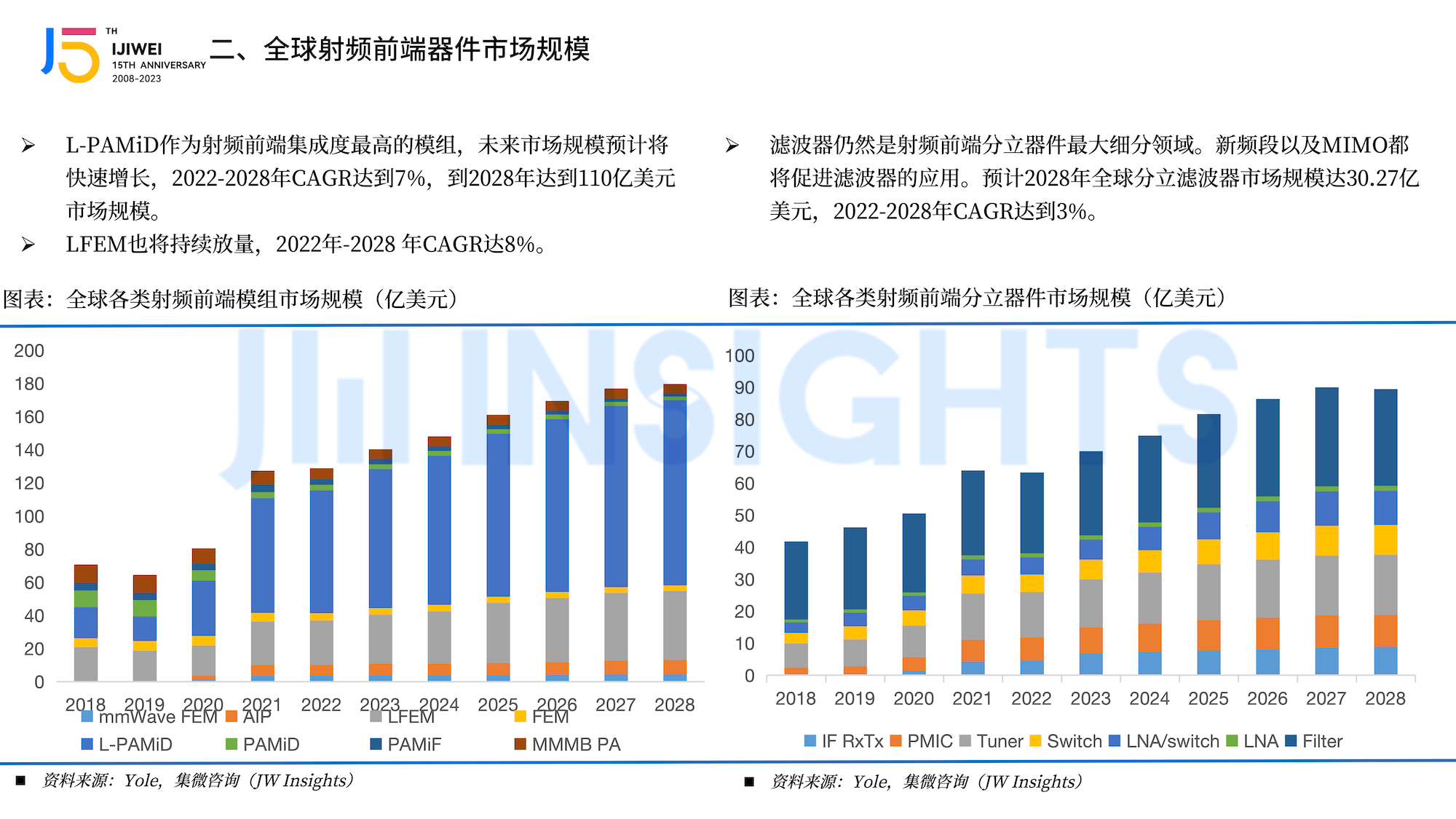

L-PAMiD作为射频前端集成度最高的模组,未来市场规模预计将快速增长,2022-2028年CAGR达到7%,到2028年达到110亿美元市场规模。LFEM也将持续放量,2022年-2028 年CAGR达8%。

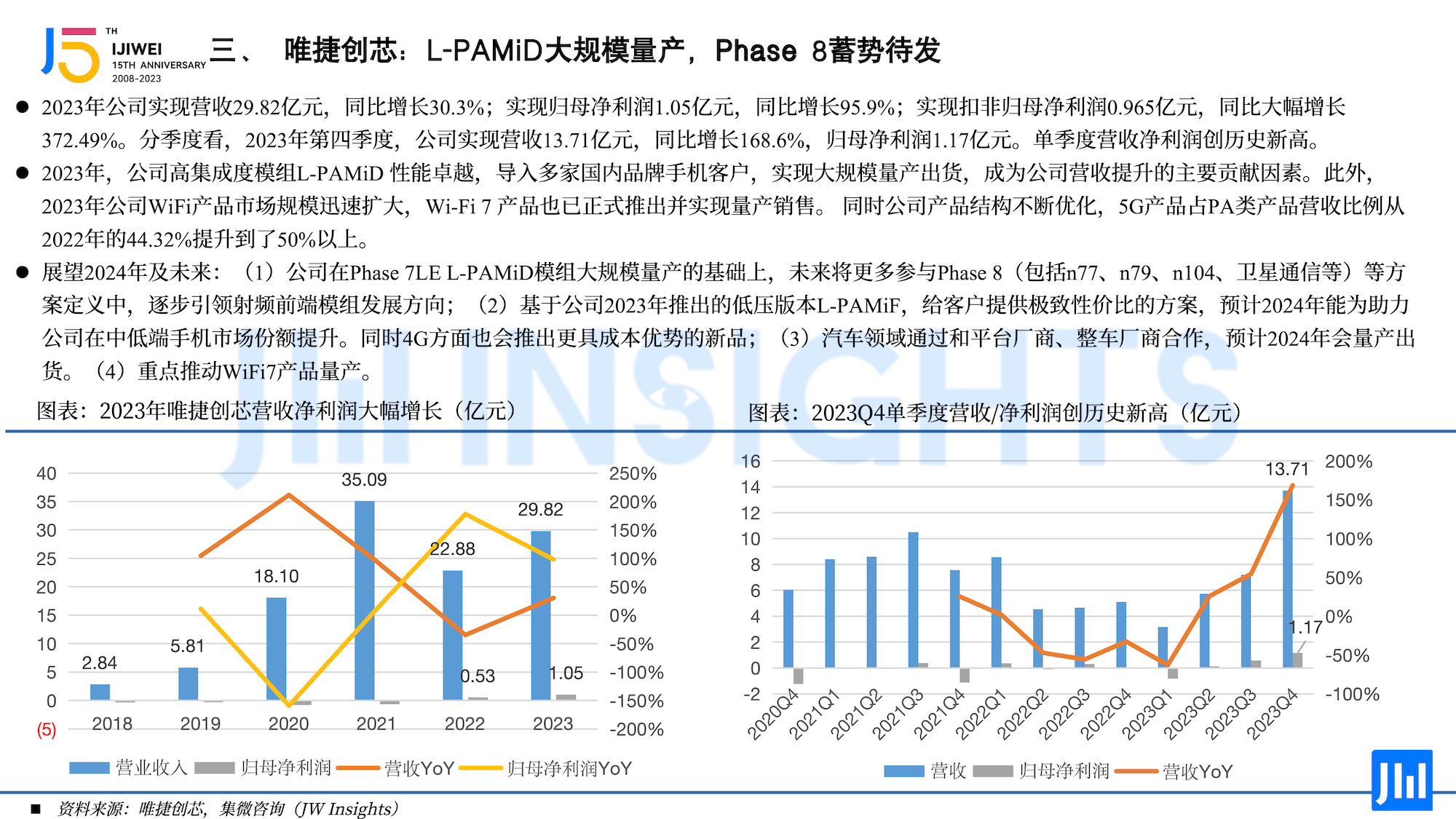

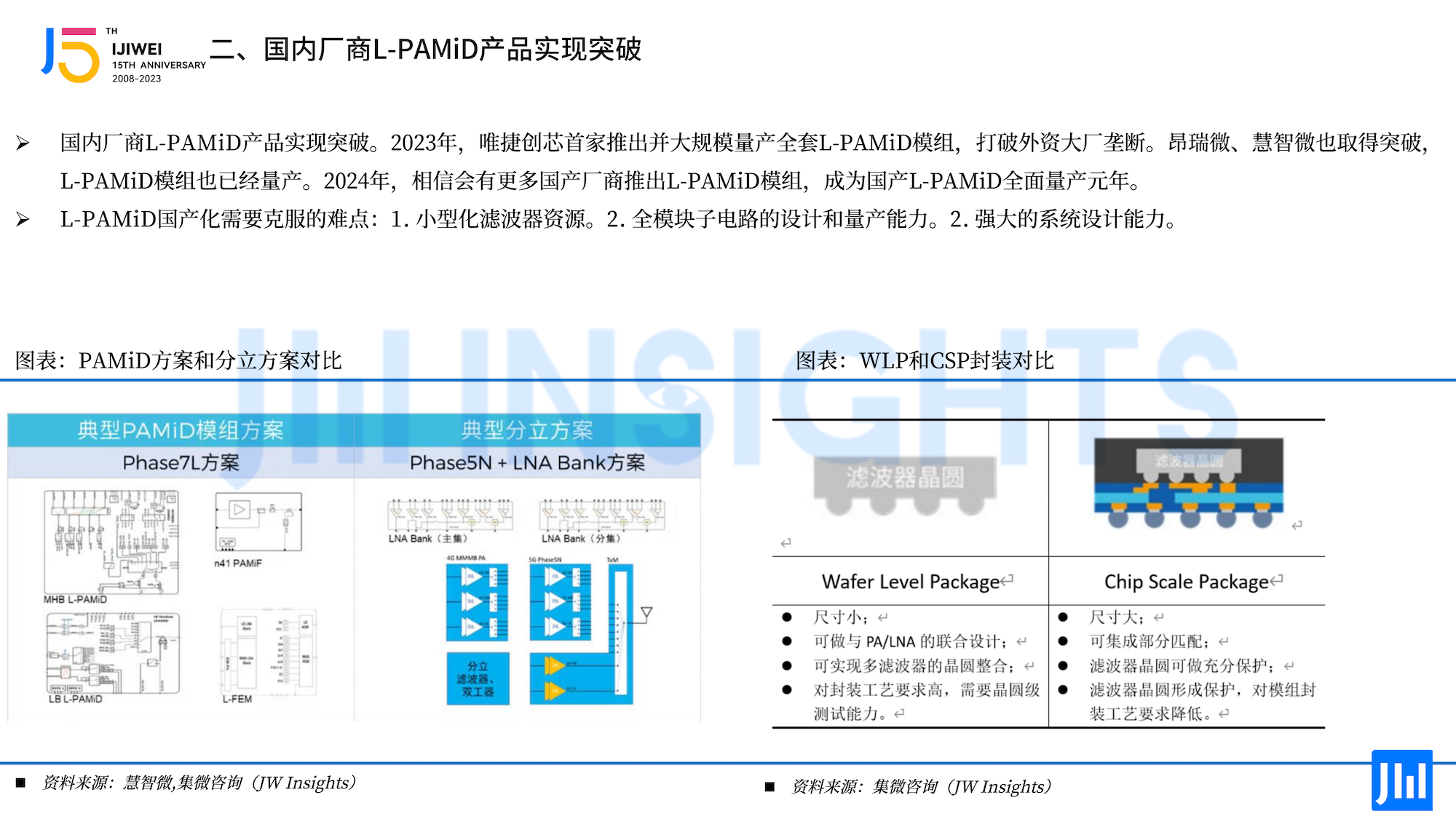

国内厂商L-PAMiD产品实现突破。L-PAMiD国产化需要克服的难点主要包括:1. 小型化滤波器资源。2. 全模块子电路的设计和量产能力。2. 强大的系统设计能力。2023年,唯捷创芯首家推出并大规模量产全套L-PAMiD模组,打破外资大厂垄断。昂瑞微、慧智微也取得突破,L-PAMiD模组也已经量产。2024年,相信会有更多国产厂商推出L-PAMiD模组,成为国产L-PAMiD全面量产元年。

Phase 8方案为国产射频模组带来新契机。Phase8L方案使得射频模组化有望向低端市场下沉。Phase8L方案考虑的是处于2,000-4,000元价位手机的需求,减少了方案面积,也降低了方案实现成本,有望将射频模组方案引入到中低端手机市场,从3000元价格段下沉到2000元。Phase 8L方案预计将会在2024年推出。Phase 8/Phase 8M主要针对高端旗舰手机。未来Phase 8/8M将接棒Phase 7LE,预计2025年推出。在Phase 8方案定义中,国内厂商如唯捷创芯开始参与方案的讨论中,Phase 8方案的提出为国产射频模组带来新的契机,国内外差距将由Phase 7LE时代的两年缩短到一年之内。

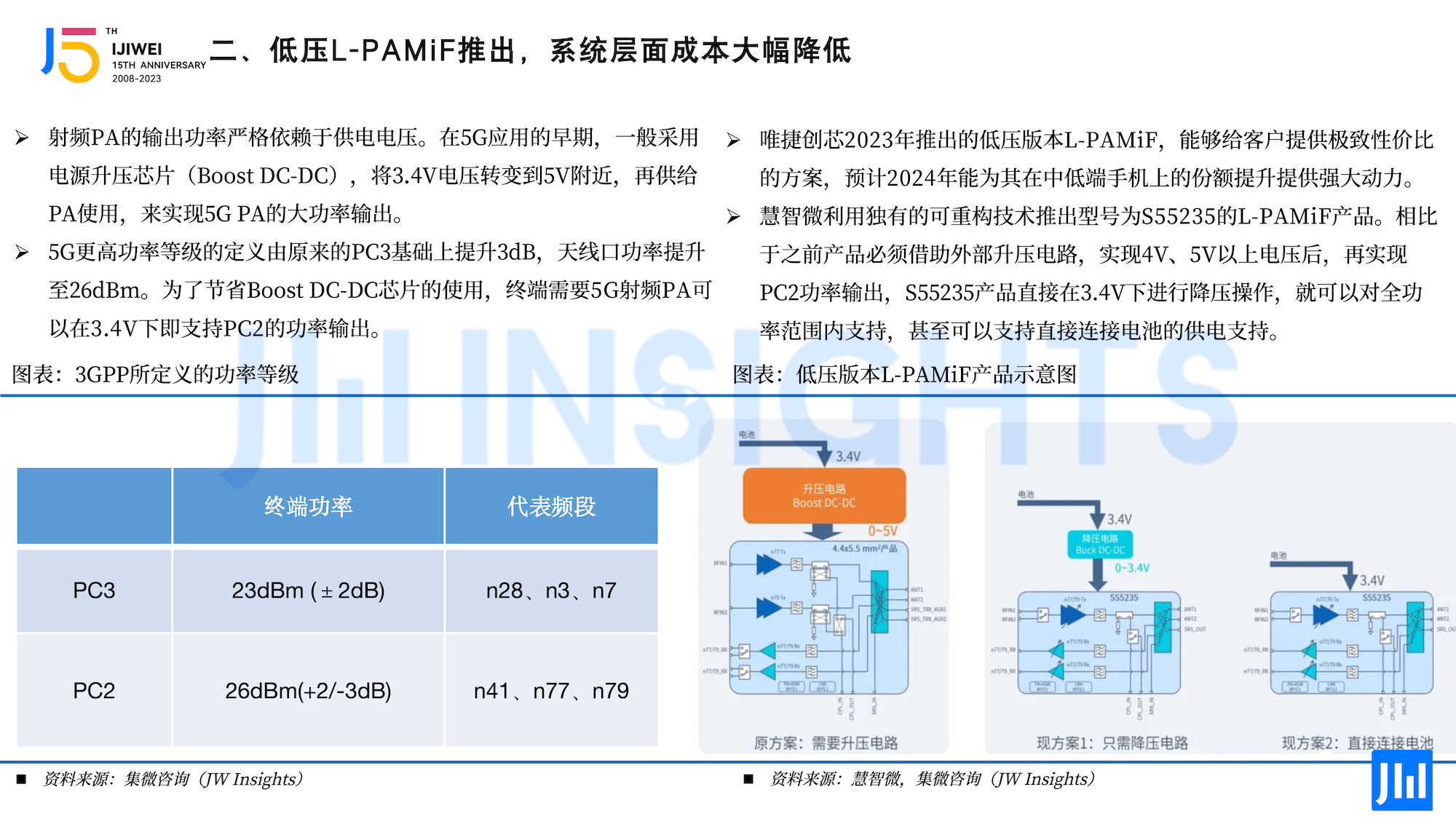

低压L-PAMiF推出,系统层面成本大幅降低。唯捷创芯2023年推出的低压版本L-PAMiF,能够给客户提供极致性价比的方案,预计2024年能为其在中低端手机上的份额提升提供强大动力。慧智微利用独有的可重构技术推出型号为S55235的L-PAMiF产品。相比于之前产品必须借助外部升压电路,实现4V、5V以上电压后,再实现PC2功率输出,S55235产品直接在3.4V下进行降压操作,就可以对全功率范围内支持,甚至可以支持直接连接电池的供电支持。

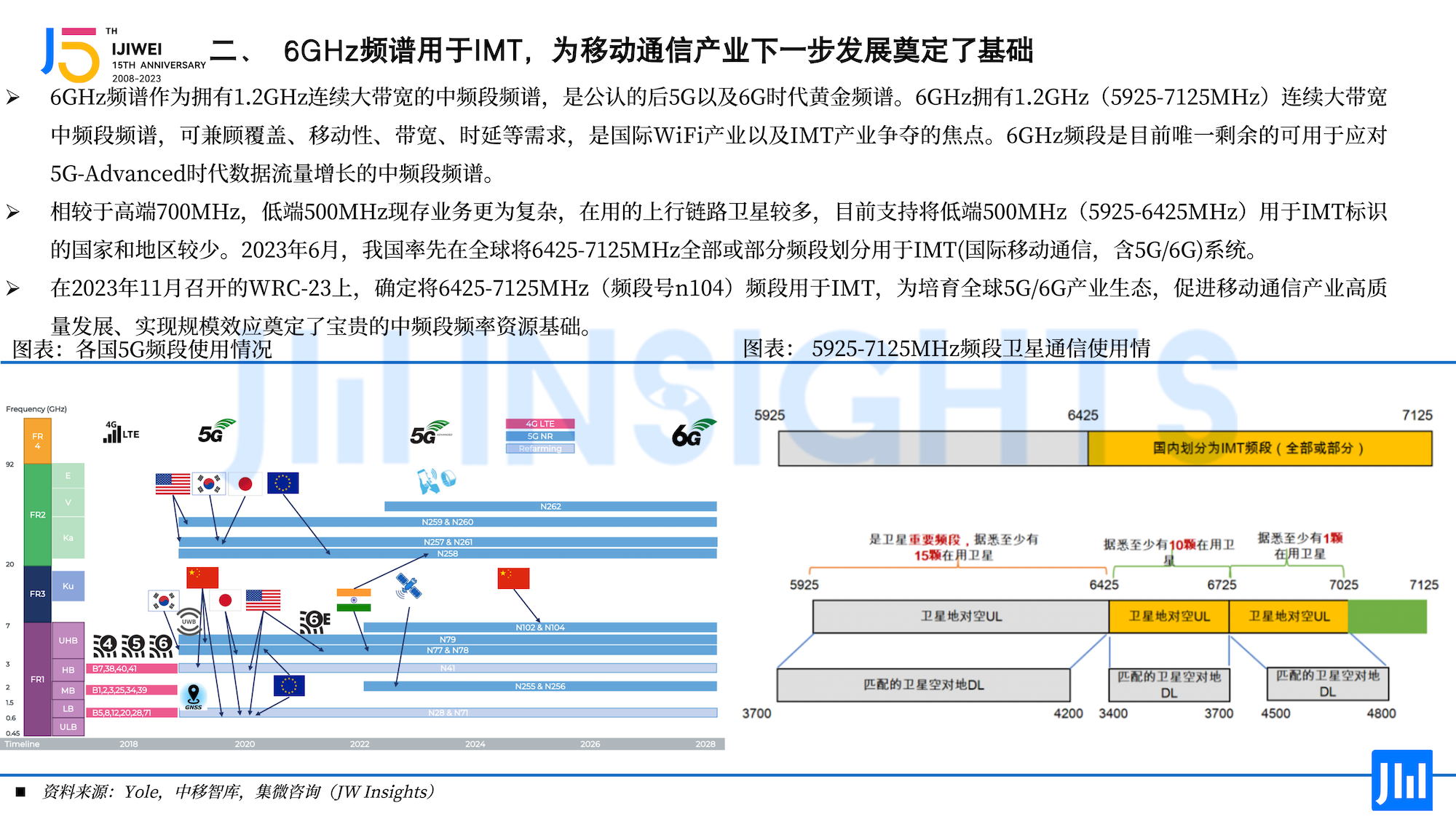

6GHz频谱用于IMT,为移动通信产业下一步发展奠定了基础。在2023年11月召开的WRC-23上,确定将6425-7125MHz(频段号n104)频段用于IMT,为培育全球5G/6G产业生态,促进移动通信产业高质量发展、实现规模效应奠定了宝贵的中频段频率资源基础。

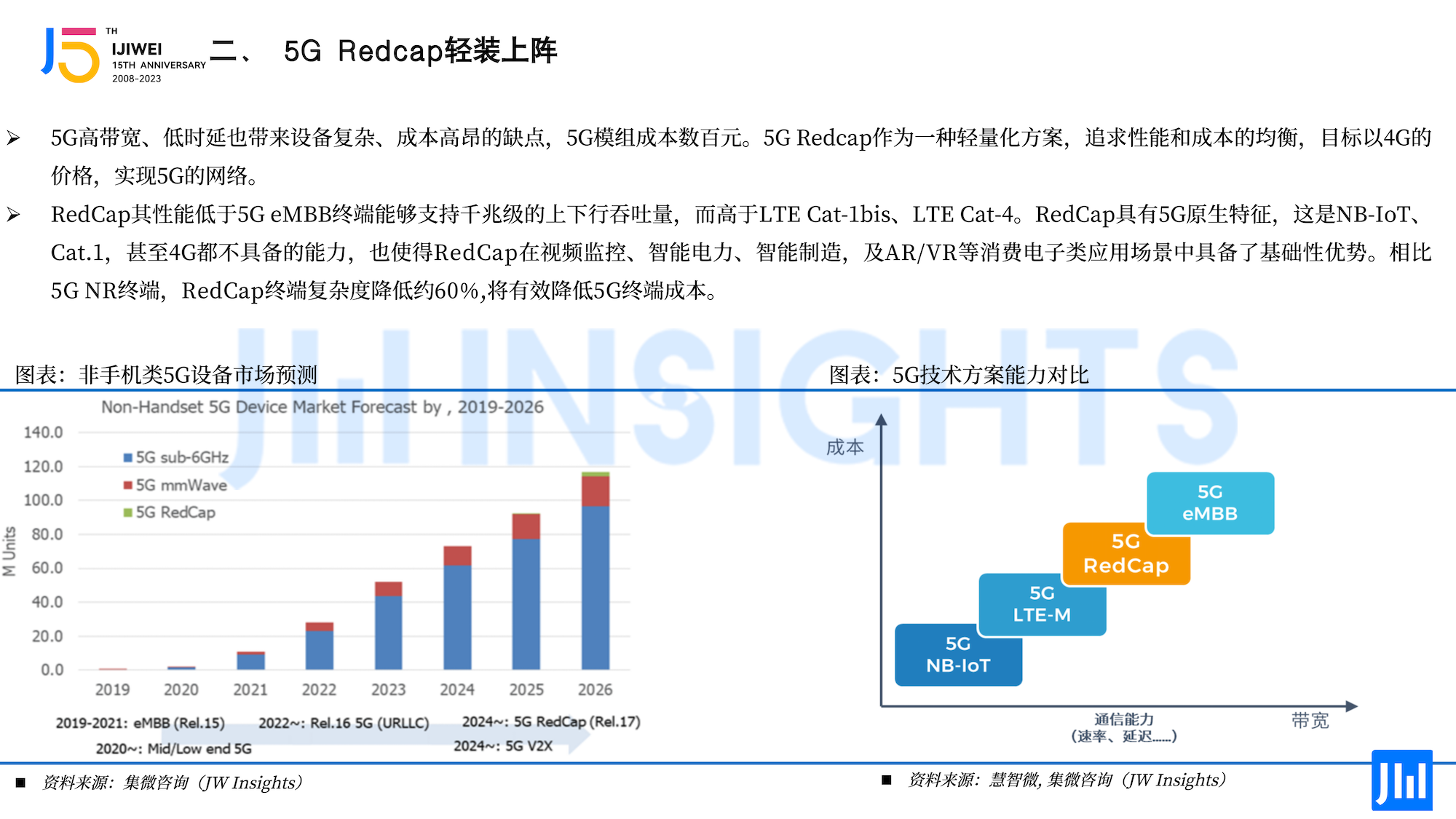

5G Redcap作为一种轻量化方案,追求性能和成本的均衡,目标以4G的价格,实现5G的网络。RedCap其性能低于5G eMBB终端能够支持千兆级的上下行吞吐量,而高于LTE Cat-1bis、LTE Cat-4。RedCap具有5G原生特征,这是NB-IoT、Cat.1,甚至4G都不具备的能力,也使得RedCap在视频监控、智能电力、智能制造,及AR/VR等消费电子类应用场景中具备了基础性优势。相比5G NR终端,RedCap终端复杂度降低约60%,将有效降低5G终端成本。

3.国内外主要射频前端器件厂商经营情况

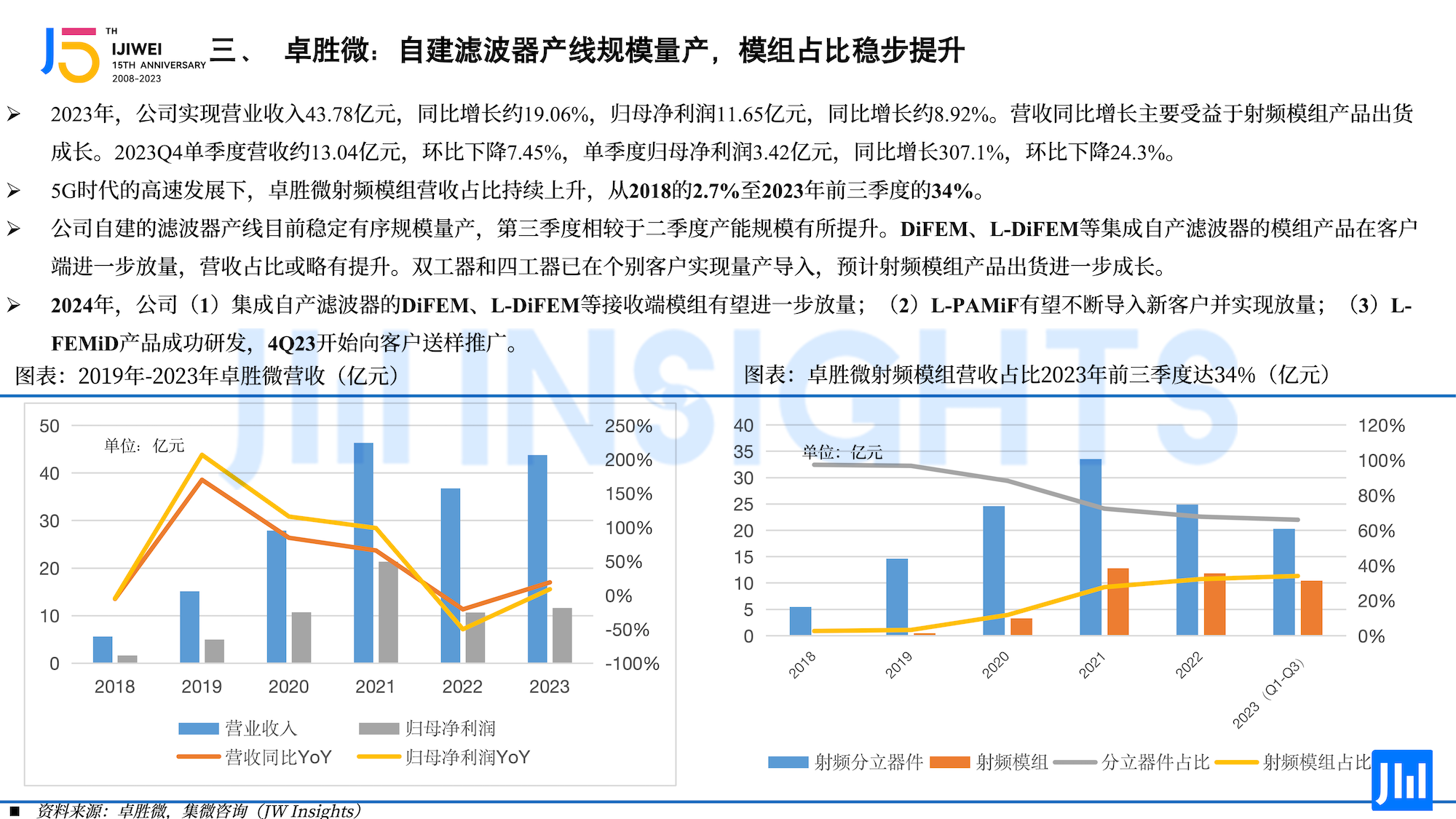

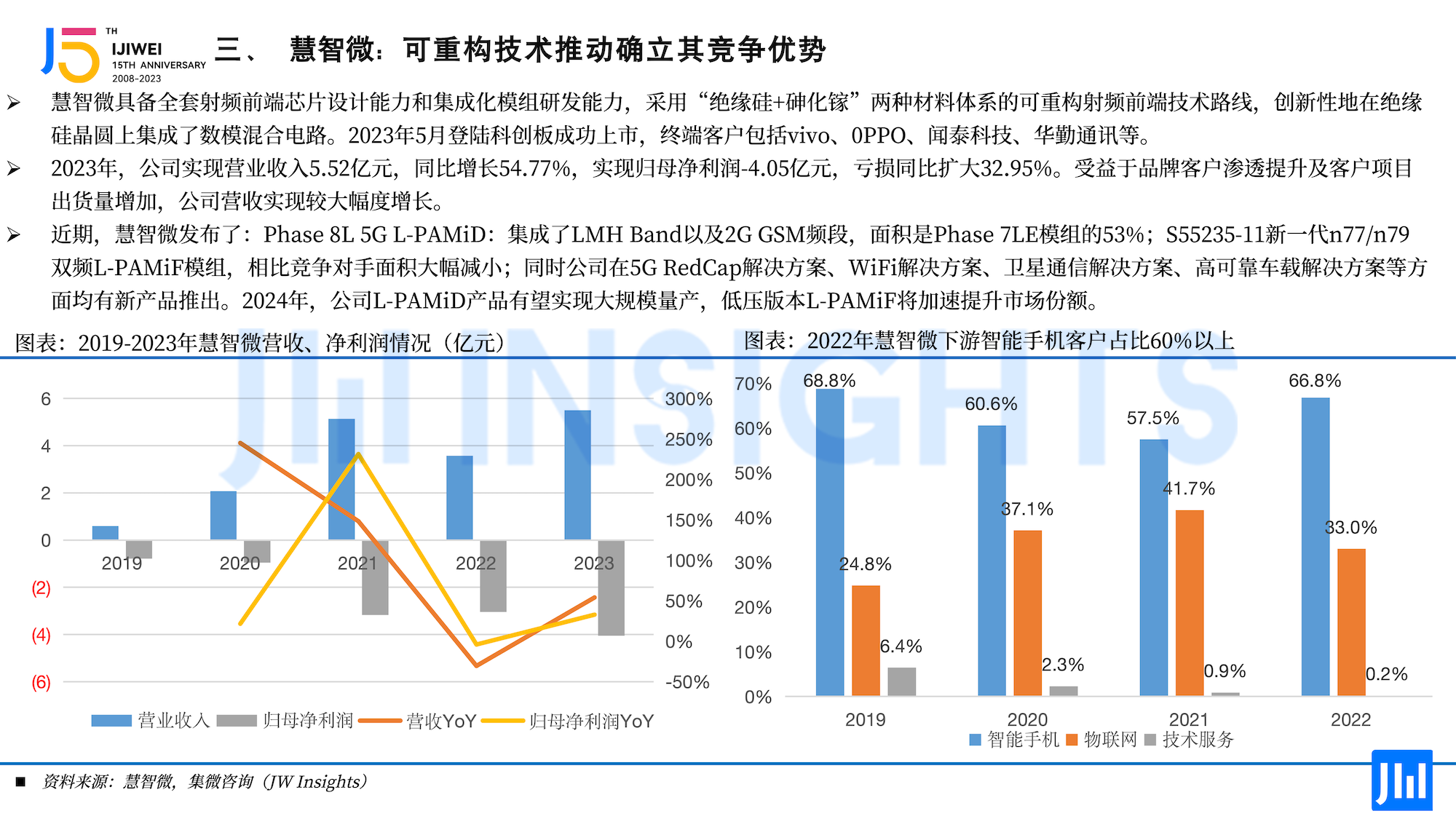

经过近几年的发展,我国射频器件领域已经在PA、LNA、Tuner/Switch、WiFi FEM等各环节涌现出了一批实力较强的公司,同时随着2023年国产L-PAMiD的大批量出货,我们大幅缩短了和国际厂商的差距。不过,和海外龙头营收规模40-50亿美元相比,国内龙头企业如卓胜微、唯捷创芯等营收规模还较小,未来提升空间较大。

一、 全球智能手机市场

二、全球射频前端器件市场规模

三、国内外主要射频前端器件厂商经营情况